Votre avis

Votre avis

Immobilier : Un léger répit sur le marché ?

L’immobilier reprend enfin des couleurs ! En mai, le marché hexagonal a enregistré une légère hausse des prix (+0,2%), porté notamment par le secteur rural qui a connu un milieu de printemps particulièrement dynamique (+0,9%)

© adobestock

Après avoir chuté de -10% depuis janvier 2022, c’est la capitale girondine qui connaît le meilleur printemps

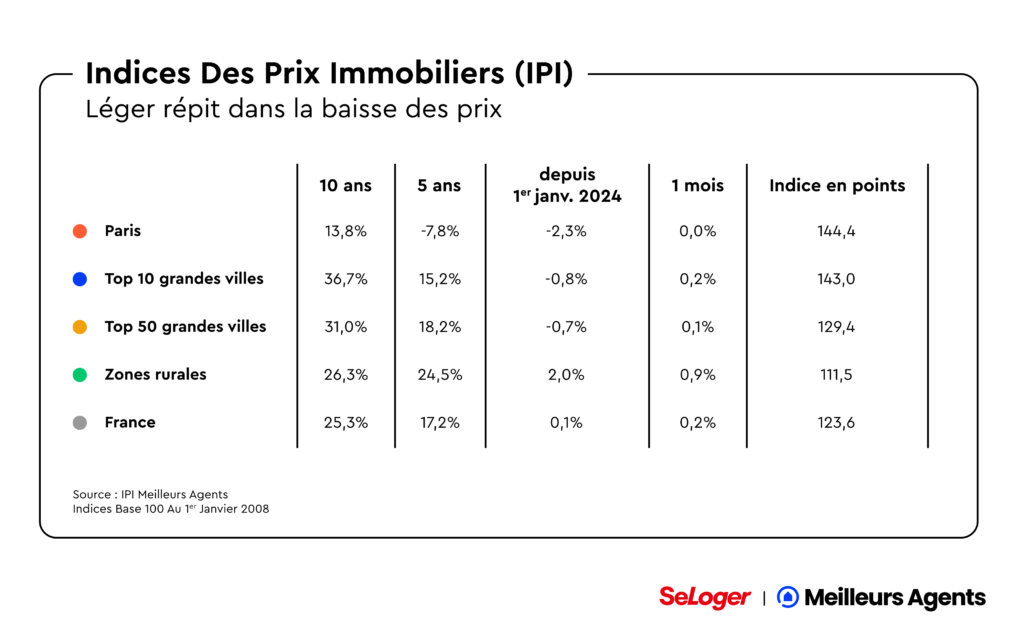

S’il est encore trop tôt pour annoncer la fin de la baisse des prix, le recul des taux d’intérêt amorcé depuis maintenant six mois, ainsi que le retour des beaux jours, semblent redonner des couleurs au marché. Selon le Baromètre SeLoger-Meilleurs Agents, la phase d’accalmie observée au niveau national au cours du mois d’avril s’est en effet confirmée en mai. Mieux, le marché hexagonal a même enregistré une légère hausse (+0,2%) porté notamment par le secteur rural qui a connu un milieu de printemps particulièrement dynamique (+0,9%).

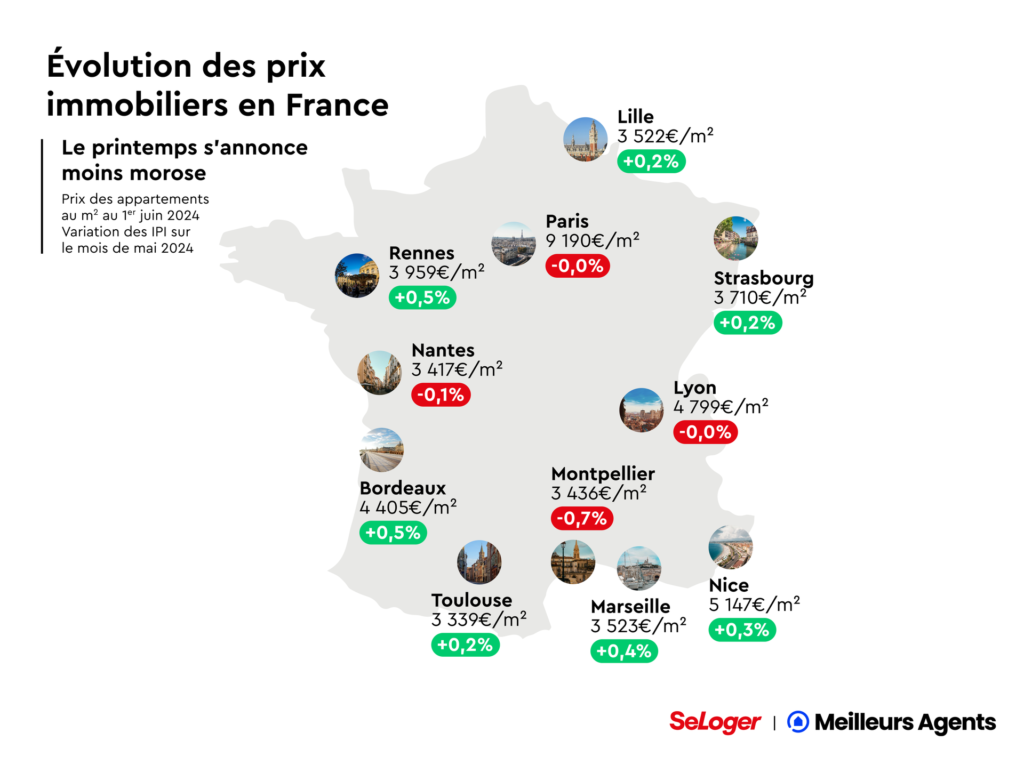

Le printemps s’annonce moins morose

Les villes du Top 10 ont, elles aussi, vécu un mois de mai positif (+0,2%) basculant pour sept d’entre elles dans le vert. Du jamais vu depuis avril 2023.

Tandis que Toulouse, Strasbourg et Lille ont vu leurs prix augmenter de +0,2% au cours des trente derniers jours, Nice et Marseille les ont respectivement vus grimper de +0,3% et +0,4%. Quant à Bordeaux et Rennes, elles ont connu la plus forte dynamique avec +0,5% de hausse.

Et, même du côté de celles qui sont restées dans le rouge, la pression baissière tend dans l’ensemble à marquer le pas. Nantes n’a perdu que -0,1% au cours de la même période et Lyon n’a pas bougé (+0%). À Montpellier, les tarifs ont cependant diminué de -0,7% depuis la publication du dernier baromètre SeLoger-Meilleurs Agents, constituant l’une des premières baisses significatives pour cette ville depuis la hausse des taux avec de plus les délais de vente les plus élevés de cette collection de villes en mai 2024.

Sans parler encore d’inversion de tendance, cette phase actuelle de stabilisation tarifaire est d’autant plus notable qu’elle touche certaines des communes qui ont été les plus fortement impactées par la baisse des prix depuis janvier 2022 ; date à laquelle les taux avaient commencé leur folle remontée.

À l’image notamment de Bordeaux : après avoir chuté de -10% depuis janvier 2022 (dont -5,9% en seulement douze mois), c’est la capitale girondine qui, de toutes les plus grandes métropoles françaises, connaît le meilleur printemps. Le marché y a ainsi progressé de +1,1% en deux mois. Il en va de même à Toulouse avec -5% en un an et +0,2% sur les deux derniers mois. Ces deux villes font également partie de celles qui, sur le mois de mai, font mieux que l’année dernière avec +0% en mai 2023 à Bordeaux contre +0,5% cette année, et -0,3% contre +0,2% à Toulouse sur ces mêmes périodes.

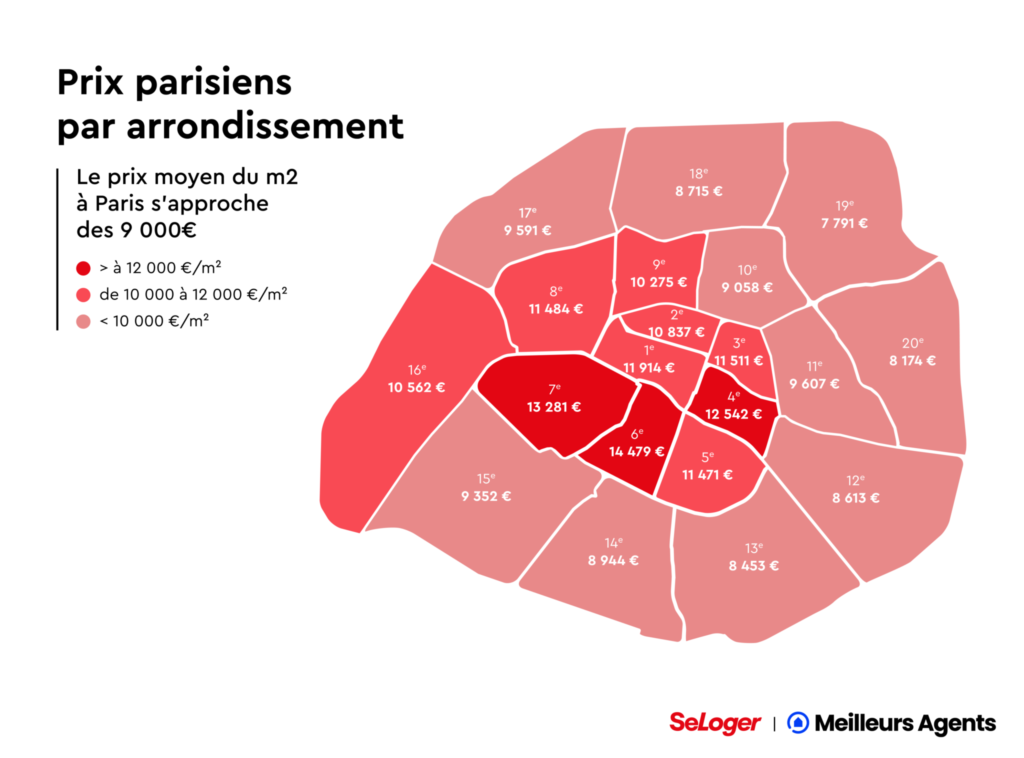

Paris sort enfin du rouge

Pour la première fois depuis deux ans, Paris connaît un peu de répit. La spirale baissière dans laquelle s’est engouffrée la capitale depuis janvier 2022 a en effet ralenti en mai. Pour mémoire, la commune, particulièrement touchée par la hausse des taux d’intérêt et la perte du pouvoir d’achat immobilier des porteurs de projets, a reculé de près de -12% en vingt-huit mois dont -7,9% au cours des seuls douze derniers mois. En janvier 2022, le mètre carré moyen y atteignait les 10 203€. Aujourd’hui, il plafonne à 9 190€.

Mais si les tarifs se sont stabilisés dans cette ville au cours du mois écoulé, tous les segments du marché ne sont toutefois pas logés à la même enseigne. Le léger mieux observé concerne principalement les grandes surfaces. Alors que celles-ci ont enregistré une hausse de +0,7% en mai, les petites surfaces ont continué de baisser (-0,6% sur la même période).

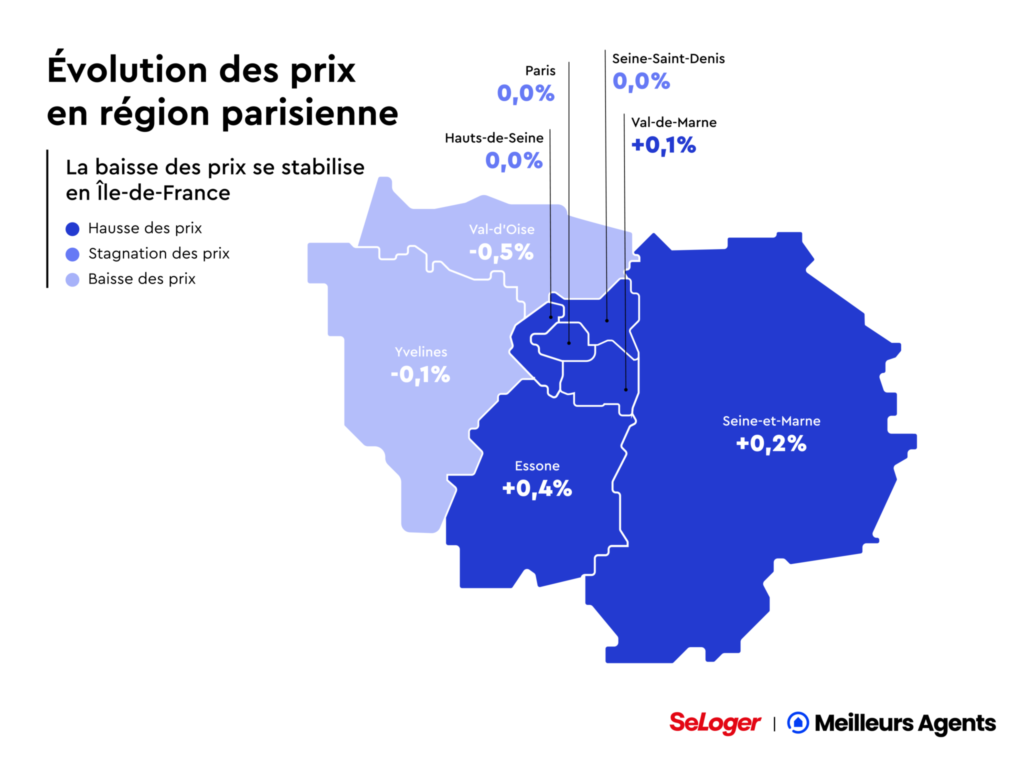

L’évolution actuelle du marché dans le reste de l’Île-de-France semble observer des dynamiques similaires en termes de ralentissement dans la baisse des prix. Pour mémoire, lorsque Paris a commencé à voir ses prix s’enfoncer dans le rouge, la petite et la grande couronne ont petit-à-petit suivi le même mouvement, mais toujours avec quelques mois d’écart et en moindre mesure. Et ce, du fait de la différence de prix et donc de l’impact plus ou moins important de la hausse des taux sur le pouvoir d’achat des ménages à mesure que l’on s’éloigne de la capitale.

Depuis le début du printemps, la petite comme la grande couronne voient la pression baissière qui les touche progressivement s’alléger. Ainsi, les prix dans la petite couronne n’ont reculé que de -0,1% sur les trois derniers mois contre -5,8% depuis mai 2023. Un phénomène similaire en grande couronne qui malgré un bilan annuel de -3%, ne voit ses prix baisser que de -0,3% sur trois mois.

Toujours des négociations mais de moindre ampleur

Si les porteurs de projets ont eu toutes les cartes en main pour négocier ces derniers temps, les baisses de prix qui ont déjà eu lieu couplées au léger retour des acquéreurs du fait de la baisse des taux, offrent un certain rééquilibrage du côté de la négociation. Alors que la proportion de biens négociés a en effet nettement augmenté depuis janvier 2022 et le début de la hausse des taux, elle semble par ailleurs avoir atteint aujourd’hui un certain plafond. Concrètement, en l’espace de cinq mois, le nombre de logements faisant l’objet d’une négociation n’a quasiment plus évolué. Pour autant, c’est toujours quasiment 8 biens vendus sur 10 qui font l’objet d’une négociation dans la capitale et un peu plus de 7 sur 10 dans les zones rurales. Soit, autant que dans les villes du Top 10 où le pourcentage de logements de biens négociés continue pourtant à croître, mais à un rythme beaucoup plus lent.

Autre nouveauté : la marge de négociation dont disposaient jusque-là les candidats à l’acquisition tend à se stabiliser. À Paris plus spécialement, la différence entre le prix affiché et le prix réel d’achat est un peu moins importante qu’il y a encore quelques mois. Ainsi, alors que la marge de négociation moyenne (parmi les biens qui ne se sont pas vendus au prix affiché) y frôlait les 5% en début d’année, elle est aujourd’hui passée sous la barre des 4,5% (4,4%). Dans les 10 plus grandes villes de France, les porteurs de projets obtiennent quant à eux des rabais moyens proches des 6,5% aujourd’hui contre 6,3% en décembre 2023.

Les points saillants qui ressortent de ce Baromètre

- Les villes du Top 10 ont vécu un mois de mai positif (+0,2%) basculant pour sept d’entre elles dans le vert.

- Cette phase actuelle de stabilisation tarifaire est d’autant plus notable qu’elle touche certaines des communes qui ont été les plus fortement impactées par la baisse des prix depuis janvier 2022.

- Pour la première fois depuis deux ans, Paris connaît un peu de répit. La spirale baissière dans laquelle s’est engouffrée la capitale depuis janvier 2022 a ralenti en mai : en janvier 2022, le mètre carré moyen y atteignait les 10 203€ (vs. 9 190€ aujourd’hui).

- L’évolution actuelle du marché en Île-de-France semble observer des dynamiques similaires en termes de ralentissement dans la baisse des prix.

- Alors que la proportion de biens négociés a nettement augmenté depuis janvier 2022 et le début de la hausse des taux, elle semble avoir atteint aujourd’hui un certain plafond (pour autant, c’est toujours quasiment 8 biens vendus sur 10 qui font l’objet d’une négociation dans la capitale et un peu plus de 7 sur 10 dans les zones rurales).

- Autre nouveauté : la marge de négociation dont disposaient jusque-là les candidats à l’acquisition tend à se stabiliser (alors que la marge de négociation moyenne frôlait les 5% en début d’année, elle est passée sous la barre des 4,5% (4,4%)).