Votre avis

Votre avis

Immobilier : La reprise est-elle là ?

Un vent d’optimisme a soufflé au printemps sur l’immobilier. La baisse des taux a redonné des envies aux acheteurs. Mais la reprise est-elle vraiment là ? Analyse croisée du marché entre l’Index Gapi d’Enchères Immo et la Boîte Immo.

© adobestock

Nantes qui avait subi une forte baisse des prix en 2023 est la ville qui enregistre la plus forte croissance des transactions (+ 40 % au 1er trimestre 2024)

Après une année noire pour l’immobilier en 2023, la baisse des taux et les facilités d’accès au crédit ont offert un espoir de reprise. Ces éléments sont-ils suffisants pour amorcer concrètement le retour des acheteurs ? Les vendeurs sont-ils prêts à accepter une réelle baisse des prix ? La baisse des prix par les vendeurs est-elle l’unique solution ? Analyse croisée sur la base de l’observatoire Interkab de la Boîte Immo et l’Index GAPI publié mensuellement par Enchères Immo.

Baisse des volumes de transaction et remontée des stocks au plan national

Après une chute du volume des transactions de 22% en 2023, au premier trimestre 2024, la baisse continue au plan national (-8 %) par rapport au dernier trimestre 2023. Du côté des stocks, eux, ils augmentent de 32 %, selon le dernier observatoire Interkab. Si le ralentissement des ventes se poursuit globalement, il est à noter de très fortes disparités locales au 1er trimestre 2024 en France.

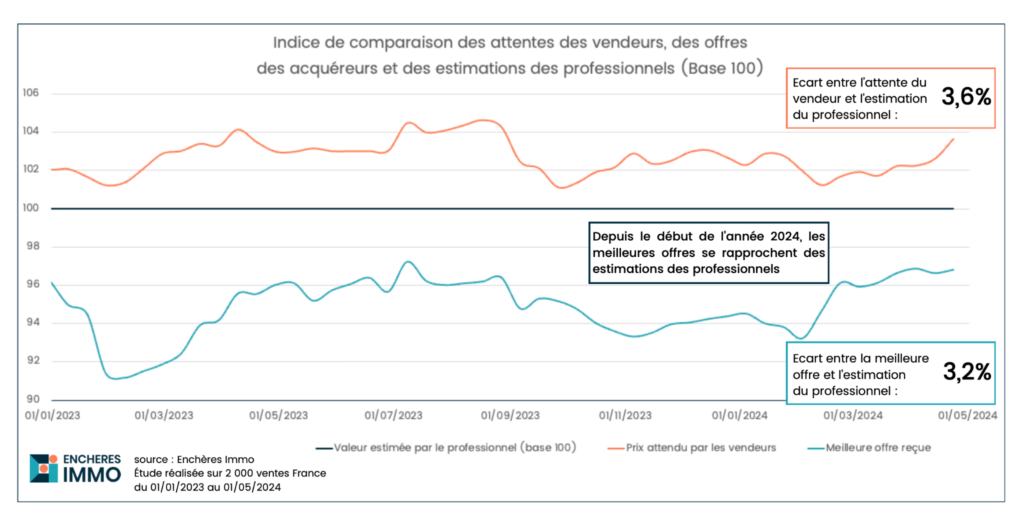

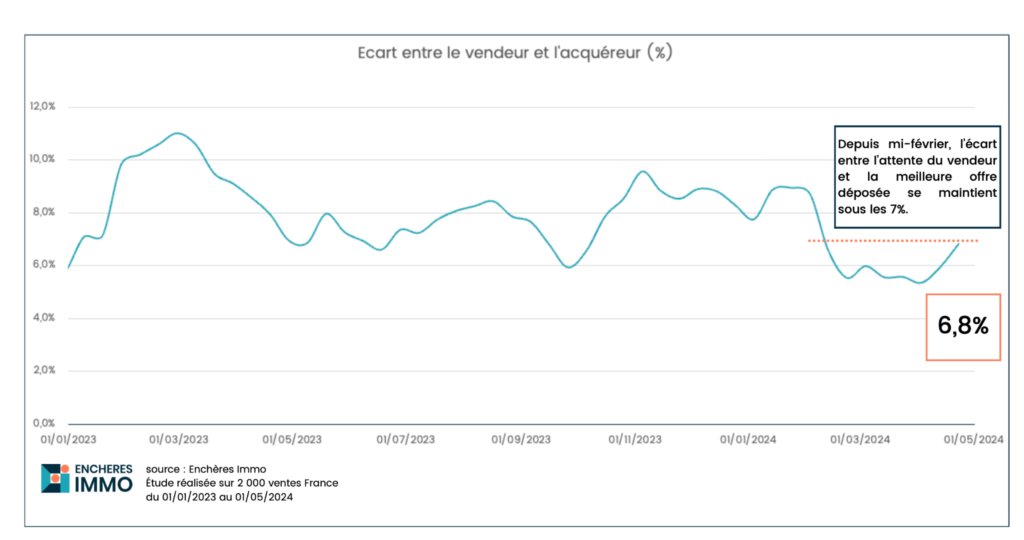

D’autant plus que, côté prix, après plus d’un an de discorde entre acheteurs et vendeurs, ils rapprochent à nouveau leurs attentes avec un écart qui se maintient sous la barre des 7 % depuis le mois de février selon l’index GAPI d’Enchères Immo.

« Le maintien de l’écart moyen entre les attentes des vendeurs et les meilleures offres sous la barre des 7% semble de bon augure pour la reprise des transactions», précise Louis du Clary, Fondateur d’Enchères Immo.

Le sud entame son ralentissement après une belle année 2023

Finalement, ce sont les régions qui avaient le mieux résisté en volume et en prix à la crise qui entrent à leur tour en décroissance comme en PACA où les volumes de transactions ont baissé de 14 % au 1er trimestre 2024 par rapport au 4ème trimestre 2023, alors que les stocks ont augmenté de 14 %. Le marché immobilier marseillais accuse même une baisse de 25 % des transactions.

Le signe que les acheteurs et les vendeurs doivent maintenant accorder leurs violons sur les prix ? Pour Louis du Clary, c’est essentiel : « pour que le marché retrouve un certain volume de ventes, il faut rentrer dans la zone où la négociation est possible ».

Les professionnels ont en ce sens tout leur rôle à jouer : plus les vendeurs et les acheteurs se rapprocheront de leur estimation, plus les transactions repartiront à la hausse. C’est d’ailleurs le principe même de la vente interactive proposée par Enchères Immo, comme l’explique son fondateur : « nous pensons que ce rapprochement renforce le crédit aux estimations des professionnels et montre ainsi aux vendeurs une réalité de marché, correspondant aux meilleures offres déposées. Depuis mi-février, l’écart entre l’attente du vendeur et la meilleure offre déposée se maintient sous les 7%, ce qui correspond simplement au taux de négociation moyen constaté entre les prix affichés et actés. Un retour à la normale quand il y a encore 6 mois on flirtait avec les 12%.”

En Nouvelle Aquitaine, si les ventes baissent encore en volume de 9% selon l’observatoire Interkab de la Boîte Immo, elles ne diminuent que de 4 % à Bordeaux, où les prix ont chuté le plus fortement sur le territoire l’an passé. La région Rhône Alpes tarde également à redémarrer, avec une baisse de 7 % de ses volumes de transactions, qui repartent cependant en flèche à Lyon.

A Nantes, Lyon et Paris, la reprise est amorcée : les vendeurs semblent avoir pris conscience que vendre est avant tout une question de prix

Car, à contrario des régions préservées en 2023, les régions et les villes les plus touchées par le ralentissement de l’immobilier et la baisse des prix montrent cette année des signes assez nets de reprise. C’est le cas de Nantes, Lyon et Paris ou la reprise est amorcée au premier trimestre.

L’Île de France se stabilise en enregistrant 2025 transactions cette année (2050 au 4ème trimestre 2023), et voit ses stocks diminuer de 8 % !

A Paris, les volumes de transactions augmentent de 4 %, augurant certainement la fin de la baisse des prix dans la capitale. A Lyon, c’est le grand retour des acquéreurs puisque les ventes augmentent de 29 % au premier trimestre. Nantes enfin, qui elle aussi avait subi une forte baisse des prix en 2023, est la ville qui enregistre la plus forte croissance des transactions, avec 40 % d’augmentation au 1er trimestre 2024.

« Nous observons que depuis le début de l’année, les meilleures offres déposées sur chaque vente se rapprochent de plus en plus des estimations correspondantes à celles des professionnels. Ce signal est positif dans le marché actuel car il renforce le crédit aux estimations des professionnels du marché et montre ainsi aux vendeurs que le retour des porteurs de projet passera avant tout par une baisse des prix, synonyme d’un retour du pouvoir d’achat » conclut Louis du Clary.