Votre avis

Votre avis

Épargne : Quel bilan pour les 5 ans du PER ?

Le PER fête ses 5 ans. En peu de temps, il a largement conquis les Français. Il compte aujourd’hui plus de 10 millions de titulaires. Qui sont ces Français qui épargnent via le PER ? Meilleurtaux Placement dresse leur portrait-robot.

© adobestock

Lancé par la loi Pacte de 2019, le PER – Plan d’Épargne Retraite – a célébré son 5ème anniversaire début octobre et compte aujourd’hui plus de 10 millions de titulaires.

Les Français l’ont compris : dans un contexte d’incertitude face à l’avenir, d’inflation et de baisse du pouvoir d’achat, il est important d’optimiser sa retraite en commençant à épargner le plus tôt possible. Le PER reste donc un contrat d’épargne aux nombreux avantages, notamment car c’est un produit simple et flexible mais aussi parce qu’il offre une fiscalité avantageuse à l’entrée.

« Le PER permet de décaler la fiscalité dans le temps. Au lieu d’être fiscalisé pendant votre activité, le capital sera fiscalisé au moment de la retraite, et en général les revenus sont plus faibles et la fiscalité aussi ! Pour que l’avantage fiscal au moment du versement soit pleinement efficace, il faut que votre tranche marginale au moment de la retraite soit inférieure à celle en activité. Sinon, l’avantage fiscal à l’entrée est supprimé par la fiscalité à la sortie », explique Patrick Thiberge, Directeur général, de Meilleurtaux Placement.

Le PER : un produit pour la retraite mais pas seulement …

Ce placement, créé en grande partie pour simplifier et démocratiser l’épargne retraite, permet également de débloquer son capital dans certains cas et/ou aléas de la vie (invalidité, fin des droits au chômage, surendettement, etc.) ou encore pour l’achat de sa résidence principale. Ces arguments font du PER un produit « moins angoissant » que les autres.

« Un PER se transfère d’une compagnie à l’autre ! Un client peu satisfait de la performance de son PER, des frais, de l’accompagnement de son banquier ou conseiller peut demander le transfert de son PER. En règle générale, pendant les cinq premières années des frais de 1 % sont facturés sur la base du montant transféré et ils sont nuls au-delà de cinq ans après le premier versement ou en cas de transfert après le départ à la retraite », déclare Patrick Thiberge.

Quel est le portrait type de l’épargnant sur le PER en 2024 ?

L’âge moyen de l’épargnant sur le PER est de 51 ans avec une surpondération de la population entre 45 ans et 65 ans et la souscription moyenne était de 15 000€. La tranche marginale d’imposition des souscripteurs est très souvent supérieure à 30%, ce qui démontre la volonté d’une recherche de l’avantage fiscal à l’entrée, corrélé par la tranche des revenus car 50% des souscripteurs déclarent des revenus supérieurs à 75 000€/an.

Le rajeunissement des détenteurs d’un PER est visible d’une année sur l’autre et c’est encore le cas en 2024. En effet, les jeunes sont conscients de l’importance d’épargner pour bien anticiper leur avenir.

La tranche d’âge des 18-35 ouvre un PER avec des montants plus faibles mais avec une politique de versements programmés avec un objectif de préparer leur retraite plus qu’un objectif de défiscalisation.

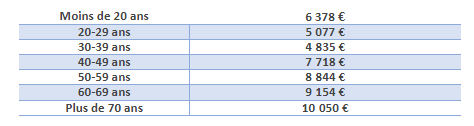

Le versement initial moyen par tranche d’âge en 2024