Votre avis

Votre avis

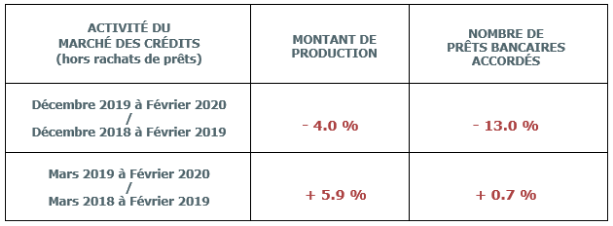

Crédit immobilier : Les taux restent stables pour le 6ème mois consécutif

Le taux moyen des prêts du secteur concurrentiel (hors assurance et coût des sûretés) s’est maintenu à 1.13 % en moyenne, en février comme en janvier 2020 selon l’Observatoire Crédit Logement /CSA du mois de février.

|

Newsletter MySweetimmo

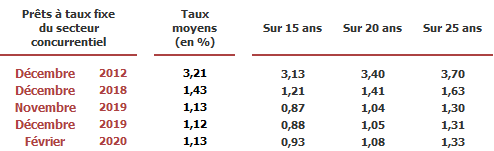

Les taux des crédits immobiliers sont stables depuis la fin de l’étéDepuis la fin de l’été 2019, le taux des crédits immobiliers est resté stable en moyenne. Pourtant dès décembre dernier, les taux de la plupart des prêts accordés ont augmenté de quelques points de base. Et cela en dépit des évolutions des seuils de l’usure qui favorisent le maintien des taux à bas niveau, voire la poursuite de leur baisse. La plupart des établissements de crédit ont anticipé en décembre les recommandations du Haut Conseil de Stabilité Financière et ont ajusté leurs offres. Le mouvement s’est poursuivi en janvier et la structure de leur production s’est alors déformée : la part des emprunteurs les moins dotés en apport personnel (les jeunes et/ou les moins aisés) a commencé à reculer, comme d’ailleurs la durée des prêts les plus longs. Ces évolutions ont ainsi neutralisé la lente remontée des taux des prêts et le taux moyen des crédits a pu se stabiliser. Mais en février, les augmentations de taux ne se sont pas poursuivies : la perte de solvabilité de la demande commençant à trop mordre sur une activité déjà affectée par la mise en œuvre des recommandations du HCSF. Le taux moyen des prêts s’est donc stabilisé.

Ainsi, depuis novembre 2019, les taux se sont accrus de : 6 points de base sur les prêts à taux fixe de 15 ans, 4 points de base sur les prêts à 20 ans, 3 points de base sur les prêts à 25 ans. Sur les prêts à 25 ans, les établissements distributeurs s’efforcent de limiter l’impact de la remontée des taux sur les clientèles les plus sensibles à l’augmentation.

Ainsi, en février, les ¾ des ménages qui empruntent sur 15 ans bénéficient toujours de prêts inférieurs à 1 %. Au total, toutes durées confondues, un peu moins de la moitié des emprunteurs obtiennent encore un crédit à un taux inférieur ou égal à 1 %. Enfin, ce sont les taux sur les prêts à 25 ans, même accordés aux emprunteurs des 3ème et 4ème groupes qui ne présentent pas en général les meilleurs profils (niveaux des revenus et de l’apport personnel, durée des crédits octroyés, …), qui ont le moins augmenté depuis novembre 2019.

|

|

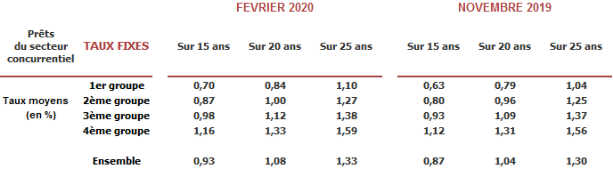

Le 1er groupe rassemble les 25% d’emprunteurs dont le taux est le plus bas (valeurs des taux inférieures au 1er quartile, Q1). Et le 4ème groupe, les 25% d’emprunteurs dont le taux est le plus élevé (valeurs des taux supérieures au 3ème quartile, Q3). Le 2ème groupe rassemble donc les 25% d’emprunteurs dont le taux est compris entre Q1 et la médiane. Et le 3ème groupe, les 25% d’emprunteurs dont le taux est compris entre la médiane et Q3. La durée des crédits en février 2020 : 228 mois

|