Votre avis

Votre avis

Crédit immobilier et crise sanitaire : Les taux d’intérêts continuent de baisser mais le nombre de prêts dégringole

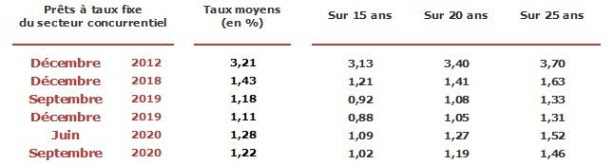

Le taux moyen des prêts immobiliers du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1,22% en septembre sur 230 mois.Focus sur les données de l’Observatoire Crédit Logement /CSA pour le 3ème trimestre 2020 et le mois de septembre 2020 viennent de sortir.

© adobestock

Le taux de crédit moyen au mois de septembre ? 1,22%

Les taux continuent de baisser légèrement : 1, 23 % en moyenne sur le 3ème trimestre 2020, contre 1,24% au 2ème trimestre 1,22% en septembre contre 1,23% en août.

La crise de la Covid-19 a renforcé l’incertitude sur les évolutions macroéconomiques et financières à venir. Dans un premier temps, les banques avaient augmenté les taux des nouveaux crédits accordés pour limiter les conséquences de cette crise sur leurs équilibres financiers.

Mais dès juillet, les banques ont révisé leurs barèmes à la baisse, afin de soutenir la demande de crédits immobiliers sur des marchés toujours à la peine, en dépit du rebond « technique » constaté avec la sortie du confinement.

Quelle que soit leur durée à l’octroi, les taux des crédits accordés ont progressé de l’ordre de 10 points de base en moyenne depuis un an.

Comme les recommandations du HCSF le suggéraient, le coût du risque a été augmenté pour les emprunteurs ne présentant pas les meilleurs profils : niveaux de revenus et apport personnel plus faibles. Ce sont eux qui ont connu l’augmentation des taux la plus forte, soit entre 15 et 20 points de base.

La durée moyenne des prêts au 3ème trimestre ? 227 mois

La durée moyenne des prêts immobiliers diminue à 227 mois en moyenne sur le 3ème trimestre 2020. La durée moyenne s’était accrue de près de 4 mois durant le confinement, pour s’établir à 231 mois au 2ème trimestre 2020. Cet allongement des durées avait permis d’amortir les conséquences de la remontée des taux des crédits et de la hausse des prix des logements. Avec la détente des taux d’intérêt intervenue durant l’été, la durée moyenne est redescendue, mais reste sur des valeurs élevées déjà constatées avant le confinement.

Pour le marché de l’accession seule (achat de la résidence principale), on constate au 3ème trimestre 2020 un recul de la part des prêts les plus longs :

- 50,6% des prêts ont une durée inférieure ou égale à 20 ans (50% au 2ème trimestre)

- 48,6% des prêts ont une durée de + de 20 ans à 25 ans

- 0,8% est la part des prêts de plus de 25 ans (leur poids recule encore – HCSF).

Le transfert de clientèle vers les ménages les plus aisés continue

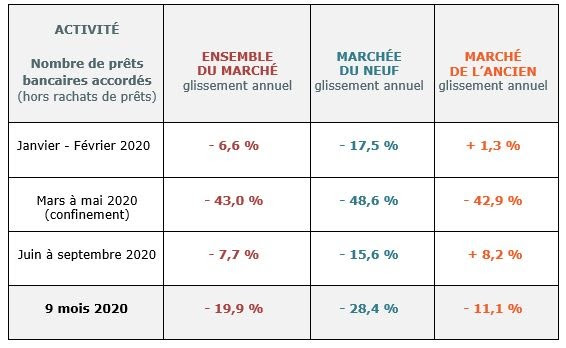

Le nombre prêts immobiliers dégringole |

| À partir de mars 2020, le confinement a lourdement pesé sur l’activité du marché des crédits immobiliers aux particuliers.Malgré un rebond de la demande constaté à partir de juin, alimenté par les projets mis en sommeil durant le confinement, le marché n’a pas retrouvé sa vigueur de 2019. La demande reste affectée par les conséquences économiques et sociales de la crise sanitaire et ne s’est relevée que partiellement.

D’autant plus que la reprise bute sur le durcissement des conditions d’octroi des prêts, conséquence des recommandations émises par le HCSF, toujours en vigueur. Sur les neuf mois de 2020, la baisse des opérations financées est la plus forte pour les ménages modestes, directement impactés par ces conditions plus strictes de l’accès au crédit.

|

Les établissement ont relevé barèmes avec les déclenchement de la crise. Tout le monde s'est apperçu que la crise n'a pas conduit à une augmentation sensible des sinistres et à partir de là, les taux ont commencé à reculer à partir de juillet pour nous ramener à 1,22 en septembre.

Les établissement ont relevé barèmes avec les déclenchement de la crise. Tout le monde s'est apperçu que la crise n'a pas conduit à une augmentation sensible des sinistres et à partir de là, les taux ont commencé à reculer à partir de juillet pour nous ramener à 1,22 en septembre.