Votre avis

Votre avis

Immobilier et crise sanitaire : La baisse des ventes n’impacte pas sensiblement les prix

La note de conjoncture publiée par Ikory souligne les paradoxes de l’immobilier résidentiel par temps de Covid-19 avec des volumes de ventes en baisse et des prix en hausse. Zoom sur le marché de l’ancien.

© adobestock

Moins de ventes immobilières en 2020…

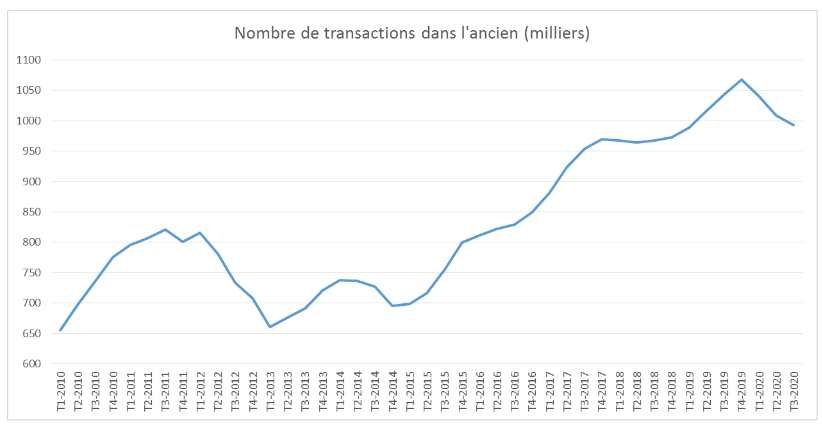

Le volume annuel des ventes dans l’immobilier ancien se contracte sensiblement en 2020. Sur un an, arrêté à fin septembre 2020, cette baisse s’établit à 5,1%. Sur cette période, 990 000 logements anciens auront été vendus contre 1 043 000 l’année dernière. Une baisse aussi sensible des volumes de ventes sur douze mois glissants n’avait pas été enregistrée depuis le 1er trimestre 2015 (-5,3%).

Pour autant, le volume annuel affiché en septembre 2020 reste bien orienté puisque supérieur de plus de 22 % à sa moyenne long terme (811 000 ventes en moyenne entre 2000 et 2020). Par ailleurs, les ventes n’ont dépassé les 900 000 unités qu’en 2017, 2018 et 2019.

Cette relative bonne tenue du marché ancien s’explique en grande partie par des conditions de crédit toujours incitatives. Bien qu’ayant connu des mouvements significatifs depuis le début de l’année, le taux moyen d’emprunt, toutes durées de prêts confondues, se stabilise à 1,21 % en octobre 2020. Il diminue de 7 points de base depuis juin. Pour rappel, ce taux était supérieur à 2 % en 2016 et à 5 % en 2008.

… mais des prix de ventes en progression

Les prix de vente, quant à eux, progressent toujours. D’après les dernières informations disponibles, arrêtées à fin octobre 2020, le prix d’un appartement dans l’hexagone augmente de 7 % sur un an et celui d’une maison de 6,4%.

Sur trois mois, après une progression de 2,3% pour les appartements et 1,5% pour les maisons au 1er trimestre 2020, la hausse des prix semble s’être adoucie au 2ème trimestre (respectivement +1,1% et +0,3%) puis avoir retrouvé sa dynamique de début d’année au 3ème trimestre (respectivement +2,1% et + 2,6%).

Dans l’hexagone, la tendance semble être à la stabilisation de la hausse des prix.

Pour le moment, le retrait des volumes de ventes enregistré en 2020 ne semble pas impacter sensiblement les prix de vente.

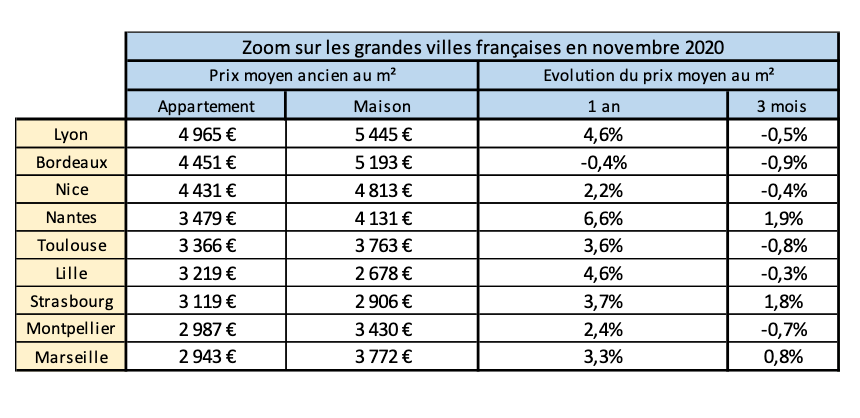

En régions, la tendance des prix de cession est légèrement différente qu’au niveau national. Une décélération de la hausse des prix s’observe. Arrêtée à novembre 2020, la hausse moyenne annuelle des prix des dix plus grandes métropoles françaises (hors Paris) s’établit à 3,4%. Celle-ci était de 4,7% à fin 2019.

Pour rappel, l’année 2019 avait été une excellente année pour les régions avec 80% des départements affichant des prix stables (11%) ou en hausse (69%).

La tension immobilière (nombre d’acheteurs rapporté au nombre de vendeurs) semble donc se relâcher dans certaines grandes villes comme à Lyon, Bordeaux, Nice, Toulouse, Lille ou encore Montpellier. Dans ces communes, les prix sont même en baisse sur les trois derniers mois (d’août à fin octobre 2020).

Les maisons profitent de la crise sur le marché francilien

Après des volumes records enregistrés en 2019 (environ 177000biens vendus, soit 4% de plus qu’en2018), le marché immobilier ancien francilien est durement frappé par la crise sanitaire. Après deux mois d’arrêt, et bien qu’un fort rebond des ventes ait été enregistré à la fin du confinement, seulement 36 600logements ont été vendus en Île-de-France entre juin et août 2020. Un total en recul de26% par rapport à la même période l’an dernier et de16%par rapport à la moyenne observée entre juin et août sur les 10 dernières années.

Hors Paris, le recul de ces ventes se sera fait ressentir avec autant d’intensité en petite couronne (-25%) qu’en grande couronne (-26%). Pour rappel, au 1ertrimestre 2020,une première chute des volumes francilien savait été enregistrée(-22% par rapport au 1ertrimestre 2019).

Pour autant, les prix de vente continuent leur progression. En août dernier,un appartement francilien s’échangeait à un prix moyen de 6610€/m². En décembre 2020 ce prix se stabiliserait à 6690€/m². Entre ces deux dates, la hausse annuelle de ce prix aurait toutefois ralenti de 50points de base (+6,6% sur un an en août contre +6,1% en décembre). A l’inverse, la progression du prix moyen d’une maison francilienne explose: 326 300€/ unité en août(+4,0% sur un an) puis 332 700€ en décembre (+6,1% sur un an).

Dans la capitale, la tension se relâche, mais les prix se maintiennent.

La tension immobilière à Paris se relâche également.Les volumes, déjà en baisse de 3% en 2019 (35160 ventes) par rapport à 2018 (36 370 ventes) chutent de manière plus conséquente en 2020. Après un premier recul de 23% des ventes au 1er trimestre (6480 unités vendues), de mai à juillet 2020, les ventes se rétractent encore de 24%(7620 ventes) par rapport à la même période l’an dernier. Dans la capitale, le nombre d’acheteurs ne serait supérieur au nombre de vendeurs que de 6%. Situation inédite depuis de nombreuses années.

Côté prix, après avoir franchi la barre des 10000€/m² durant l’été 2019 (10090 €/m² en août), la valeur moyenne d’un appartement parisien atteignait 10720€/m² en août dernier, en hausse de 7,4%sur un an. En décembre 2020, le prix moyen parisien s’établirait à 10790€/m² et afficherait une hausse annuelle de 5,5%. Dans la capitale,comme dans l’ensemble de l’Île de France, la hausse des prix continue mais décélère!

Ce qu’il faut retenir

La crise sanitaire et les deux mois d’arrêt de l’activité économique (de mi-mars à mi-mai2020) auront généré une baisse des volumes de ventes estimée à 270000 unités. Néanmoins, il convient de noter que dès mars 2020, une tendance baissière était déjà enregistrée (1 068 000ventes annuelles arrêtées à décembre 2019 contre 1 040 000 ventes arrêtées à mars 2020). Le nombre de transactions annuelles aurait-il atteint un plafond haut l’année dernière?

Quoi qu’il en soit, Ikory anticipe un atterrissage 2020 à hauteur de 900000 transactions dans l’ancien, un volume total inférieur à celui observé l’année dernière. Concernant les prix de vente, la tendance haussière se poursuit toujours mais avec une moindre intensité. Les prix ne devraient pas s’effondrer, la demande restant dopée par des conditions de crédit toujours incitatives et par la poursuite des mesures non conventionnelles de la BCE. Néanmoins, la montée du chômage,inévitable à moyen terme, et les indicateurs de tension immobilière dans certaines grandes villes françaises sont des indicateurs clés, qu’il conviendra de suivre de près afin d’anticiper la conjoncture du secteur ancien en 2021.

Retrouvez ici le second volet de l’étude Ikory consacré à l’immobilier neuf.

Sources : ADIL 75, Baromètre Meilleurs Agents, BNP, CAPEM, CGEDD, DRIEA, ECLN, IKORY,IMMOSTAT Résidentiel, INSEE, Notaires de France, Notaires Paris -IDF,Observatoire Crédit Logement -CSA,Observatoire de la FPI, SOeS, Stat Info.

Alors que les volumes de vente de l'immobilier résidentiel subissent mécaniquement les effet des deux confinements, les prix continuent leur croissance, qu'il s'agisse du neuf ou de l'ancien. Une bonne santé dont la pérennité dépendra de la capacité de l'économie à encaisser le choc du Covid dans les mois à venir.

Alors que les volumes de vente de l'immobilier résidentiel subissent mécaniquement les effet des deux confinements, les prix continuent leur croissance, qu'il s'agisse du neuf ou de l'ancien. Une bonne santé dont la pérennité dépendra de la capacité de l'économie à encaisser le choc du Covid dans les mois à venir.