Votre avis

Votre avis

Crise sanitaire : L’immobilier résidentiel au coeur des stratégies des investisseurs

A l’heure où de nombreuses classes d’actifs sont questionnées et fragilisées sur le marché de l’investissement, le résidentiel ressort parmi les premières cibles des candidats à l’acquisition selon CBRE. Analyse.

© adobestock

Une résilience mise en exergue par la crise

La crise de la Covid-19 aura rythmé le marché de l’investissement 2020 de stop & go. Les liquidités qui cherchent à se placer sur ce marché résidentiel n’ont jamais été aussi conséquentes, domestiques d’abord mais aussi de plus en plus internationales. Sur un marché de l’investissement où de nombreuses classes d’actifs sont questionnées et fragilisées, le résidentiel ressort parmi les premières cibles des candidats à l’acquisition.

La crise est venue renforcer la place du logement dans la vie des populations en remettant au centre la fonction d’habiter et d’être bien chez soi, parallèlement au développement accéléré du télétravail. Si les ventes aux particuliers devraient reculer en 2021, bridée par la détérioration de leurs conditions économiques, le marché de l’investissement institutionnel devrait se consolider. Malgré des perspectives de croissance des loyers à l’étal avec la baisse du pouvoir d’achat, les fondamentaux de ce marché sont lisibles et solides : faible taux de vacance, demande accrue, aides de l’Etat au logement. Cette volonté de diversification des portefeuilles des investisseurs en faveur du résidentiel, déjà perçue pré-crise, n’a fait qu’exacerber cet appétit. Désormais l’enjeu réside dans la concrétisation de cette volonté.

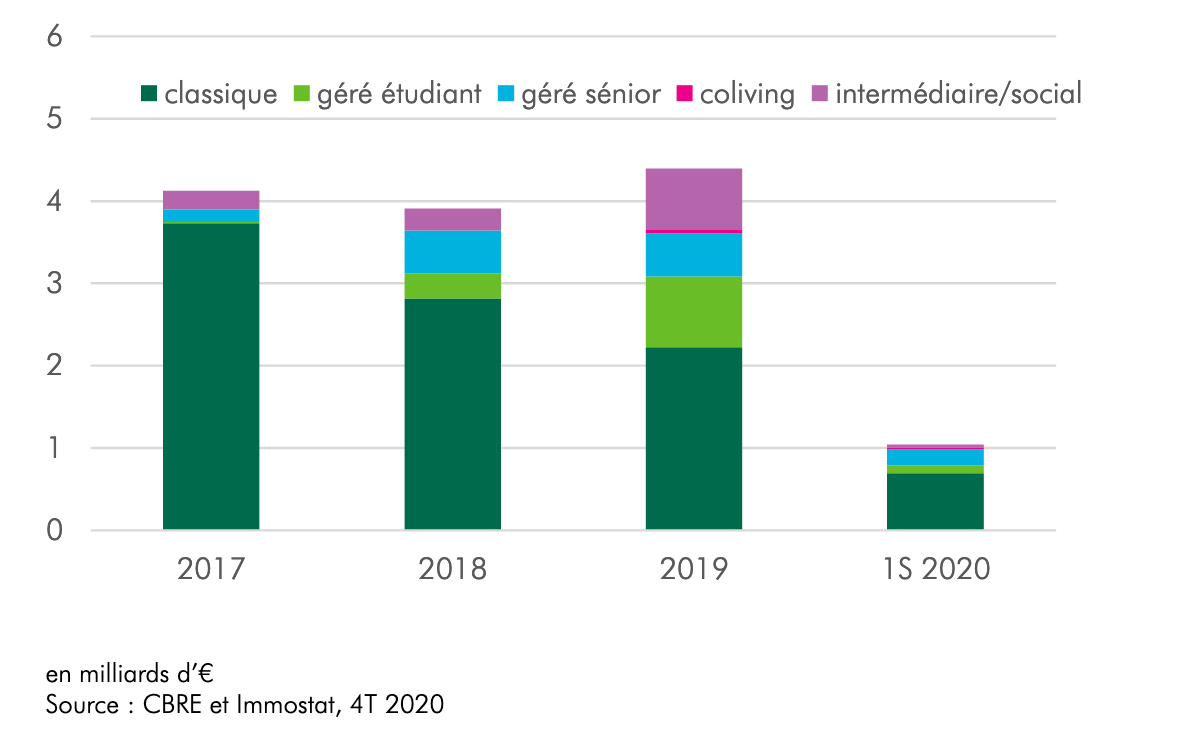

La part du résidentiel dans l’investissement total

Un marché fragmenté

S’il y a encore 20 ans, environ 20 % du parc de logement était détenu par les investisseurs institutionnels, cette part est aujourd’hui estimée à environ 2 % suite au désengagement de ces derniers ayant mené à des cessions massives à la découpe. Le défi aujourd’hui est donc pour ces candidats à l’acquisition de trouver de l’offre dans un marché extrêmement fragmenté.

Demande locative pressante, volonté de faire des investisseurs et des promoteurs. Si les planètes semblent alignées, seul un choc d’offre pourra assouplir ce marché. Et la fragmentation du patrimoine bâti est telle qu’aujourd’hui, l’offre ne pourra passer que par la production neuve. Mais l’activité de la promotion reste contrainte par le poids des procédures administratives, les recours voire une réticence de certaines collectivités dans l’octroi des permis de construire, qui augmentent significativement la durée de portage des opérations.

En effet, certaines collectivités freinent la densification de leur territoire. La crise sanitaire est d’ailleurs venue soulever à nouveau le débat sur la (sur-)densité et renforcer, pour une partie de la population, le besoin d’espace.

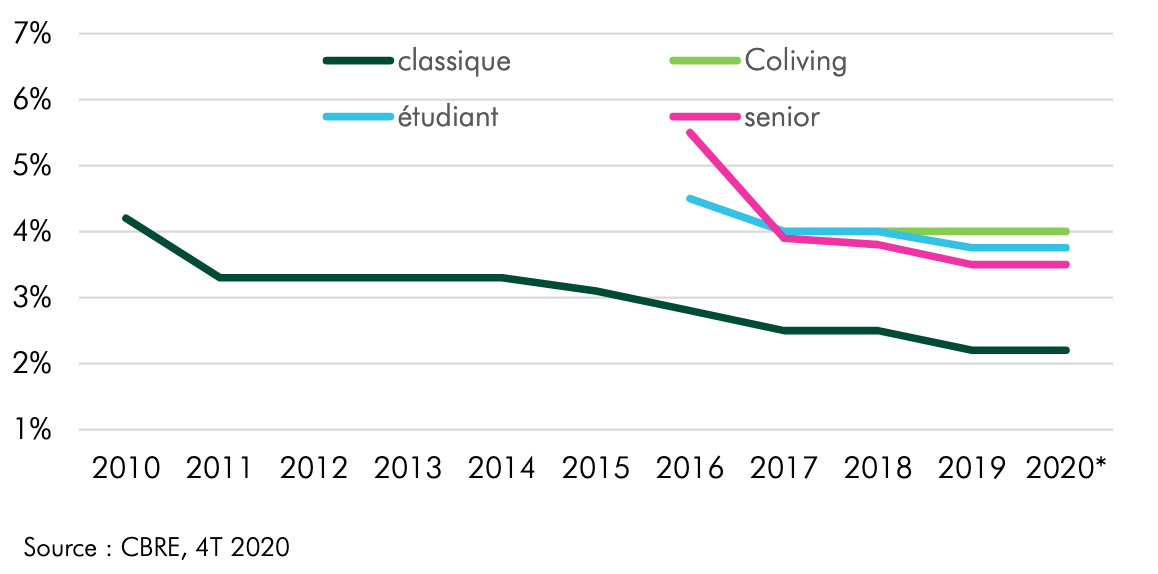

Taux de rendements par typologie d’actifs

C’est pourtant ce même besoin qui a conduit la ville à s’étaler vers ses franges en grignotant les espaces naturels, modèle de développement aujourd’hui remis en question. La densité est le sens même de la ville. Les enjeux climatiques doivent pousser l’ensemble des acteurs à réfléchir collectivement sur le développement urbain. La régénération de la ville sur elle-même est la clé. La densité ne peut être acceptée par la population que si tout ce qui constitue la ville est en adéquation avec ses besoins : services, commerces, transports, espaces verts mais aussi la qualité intrinsèque des logements. Les opportunités de (re)création de valeur, de recyclage de la ville sont réelles, que les lois Elan et Energie Climat font plus qu’encourager.

Vers un actif pluriel

La question de l’offre se pose d’un point de vue quantitatif mais aussi qualitatif. Allongement de la durée des études, mobilité croissante des étudiants, augmentation du nombre de foyers monoparentaux, hausse de l’espérance de vie en bonne santé, mais aussi cherté de l’immobilier en accession… Autant d’évolutions socio- démographiques qui viennent modifier structurellement les besoins des populations tout au long de leur parcours de vie. Le logement français a peu évolué contrairement à celui de nos voisins européens. Hier il y avait « un » produit logement, en copropriété ; demain il sera pluriel, géré par un opérateur, détenu par un investisseur, permettant ainsi un meilleur entretien des actifs, à l’image des résidences nouvelle génération seniors, étudiantes, coliving qui offrent à leurs résidents à la fois qualité, flexibilité et services. Et la crise de la Covid-19 n’est pas venue remettre en question le développement de ce type de résidences services. Si les résidences étudiantes ont pu voir leur taux d’occupation baisser, avec une année universitaire en pointillés, elles pourraient s’avérer être d’autant plus favorisées à l’avenir pour répondre à ce nécessaire besoin de flexibilité.

Un marché en quête de maturité

Compte tenu du déséquilibre entre l’offre et la demande et de l’environnement financier, les taux de rendement, historiquement inférieurs à la plupart des autres classes d’actifs, resteront bas. La recherche de sécurité plus que jamais pregnante en sortie de crise orienteront les stratégies d’allocation vers davantage de résidentiel.

Avec des parts de marché à l’investissement qui oscillent entre 20 et 40 % selon les pays et les années, les marchés résidentiels de la plupart de nos voisins européens sont plus matures que le nôtre et laissent augurer de la direction que le marché français prendra.

Le marché français du logement est historiquement porté par le public, comme en témoigne le plan de soutien de la CDC pour l’acquisition de 40 000 nouveaux logements sur 1 à 2 ans. Ce « coup de pouce » donne une impulsion pour relancer la filière. Pour autant les institutionnels sont présents et prêts à prendre le virage du résidentiel ce qui va mener le marché à se transformer profondément dans les années à venir. Et la place des pouvoirs publics dans la filière logement sera clé dans la façon dont il saura se positionner en tant que facilitateur plutôt qu’en tant que prescripteur.

La crise sanitaire aura consacré le triomphe du digital qui a permis de maintenir une activité économique, malgré des périodes de confinement. Le lieu physique est dès lors largement concurrencé par la technologie dans sa capacité à nous mettre en relation. Dans le « New Normal », le lieu, et donc l’immobilier, se repensera en tant que facilitateur de liens, de rencontres, ou encore de créativité par le collectif et de transmission.

La crise sanitaire aura consacré le triomphe du digital qui a permis de maintenir une activité économique, malgré des périodes de confinement. Le lieu physique est dès lors largement concurrencé par la technologie dans sa capacité à nous mettre en relation. Dans le « New Normal », le lieu, et donc l’immobilier, se repensera en tant que facilitateur de liens, de rencontres, ou encore de créativité par le collectif et de transmission.