Votre avis

Votre avis

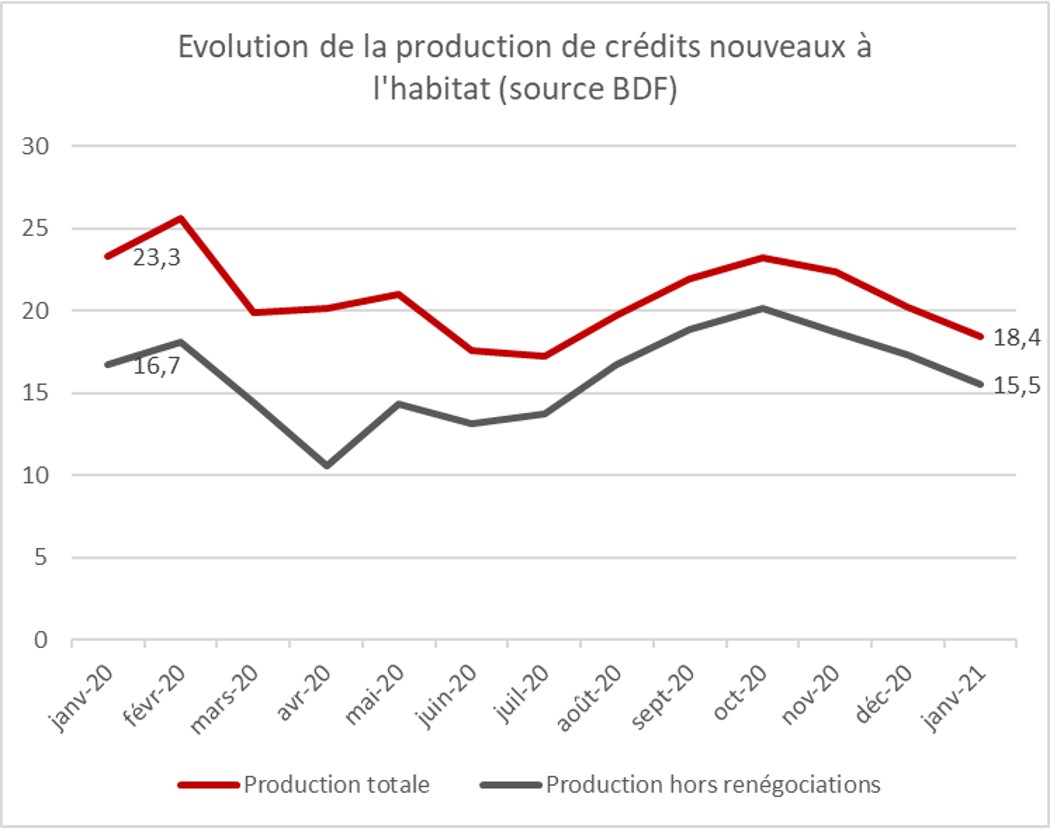

Crédit immobilier : En janvier, la production de crédits à l’habitat baisse de plus de 21 % sur 1 an …

La Banque de France vient de publier ses données sur la production de crédits à l’habitat du mois de janvier 2021. Comme pressenti, en ce début d’année le marché du crédit – et plus globalement de l’immobilier – a été moins dynamique que début 2020, comme en témoigne la baisse de 21 % de la production de crédits à l’habitat sur 1 an et de 10 % sur 1 mois ..

© adobestock

Une baisse de la production de crédits en ce début d’année

En janvier, après une année 2020 marquée par une production de crédits en hausse de 2,3 % par rapport à 2019, on note un infléchissement dans cette tendance. Avec 18,4 milliards d’euros de nouveaux crédits à l’habitat contre 23,3 milliards en janvier 2020, la production de crédits est en baisse de 21 % sur un an. Hors renégociations, le recul est de 7,2 % (à 15,5 milliards contre 16,7 milliards d’euros).

Même sur un mois, par rapport à décembre 2020, la production de crédits ressort en baisse de 9 % (18,4 contre 20,2 milliards d’euros en décembre) et même de 10,4 % hors renégociations.

« L’année 2020 avait été marquée par un démarrage très dynamique au premier trimestre lié à une très forte demande de crédits, qui a ensuite été stoppée net avec l’arrivée du premier confinement mi-mars. En outre au 1er trimestre 2020, plus d’un tiers de la production de crédit étaient des renégociations de crédits. Cette année, le mois de janvier a été relativement moins dynamique notamment en raison d’un assagissement du marché immobilier en fin d’année, de la prudence accrue des banques, mais aussi de l’attentisme des emprunteurs lié au contexte économique et sanitaire. Et même s’il reste des opportunités pour renégocier son crédit dans le contexte de taux bas, la part des rachats est désormais deux fois moins importante qu’il y a un an », analyse Sandrine Allonier, directrice des études de Vousfinancer.

Des banques en conquête de nouveaux clients mais toujours prudentes

La bonne nouvelle pour les emprunteurs est qu’en ce début d’année, en recul par rapport à 2020, les banques veulent toutes capter de nouveaux clients et certaines élargissent davantage leurs cibles qu’en fin d’année 2020. Ainsi, certains établissements acceptent de nouveau de financer des emprunteurs avec des revenus plus faibles, d’autres les résidences secondaires ou dans une moindre mesure les investisseurs. Certaines consentent aussi à financer 110 % de la valeur du bien (incluant les frais, donc sans apport personnel) à condition que les emprunteurs aient tout de même une épargne de précaution, mais qui ne sera pas nécessairement injecter dans le financement.

« Alors qu’en février 2020 certaines banques nous indiquaient avoir déjà réalisé plus d’un tiers de leurs objectifs de production de crédit, cette année, le moindre dynamisme du marché fait qu’au contraire les banques sont en phase de conquête de clientèle. C’est pourquoi, en janvier et février, beaucoup ont à nouveau baissé leurs taux de crédits immobilier et légèrement assoupli leur critère d’octroi de crédit, tout en restant toutefois vigilantes sur les profils financés, compte tenu des incertitudes économiques. Mais les profils les plus sûrs sont actuellement très recherchés », analyse Julie Bachet, directrice générale de Vousfinancer.

Quelle prévision pour la production de crédits 2021 ?

S’il est trop tôt pour faire des prévisions à moyen ou long terme, la production de crédits devrait se maintenir en 2021 : « Les banques ont la volonté de prêter pour capter de nouveaux clients via le crédit immobilier qui reste leur principal vecteur de conquête, mais aussi le moyen de placer leurs liquidités. Par ailleurs elles ont des objectifs de production de crédits pour 2021 équivalents à ceux de 2020, donc ambitieux, avec un démarrage moins dynamique… Enfin, les taux qui malgré quelques signes de remontées devraient rester bas, devraient continuer à booster la demande dans un contexte en outre de légère détente des conditions d’octroi de crédits. La grande inconnue est donc l’évolution de la situation économique et de l’emploi et son impact sur le marché, mais le fait que l’immobilier soit une valeur refuge devrait contribuer au dynamisme du marché immobilier cette année », conclut Julie Bachet.

Cette année, le mois de janvier a été relativement moins dynamique notamment en raison d'un assagissement du marché immobilier en fin d’année, de la prudence accrue des banques, mais aussi de l’attentisme des emprunteurs lié au contexte économique et sanitaire. Et même s’il reste des opportunités pour renégocier son crédit dans le contexte de taux bas, la part des rachats est désormais deux fois moins importante qu’il y a un an.