Votre avis

Votre avis

Logement ancien : 1,2 million de transactions immobilières financées comment ?

Comment le nombre de ventes immobilières peut-il battre des records avec 1,2 million de transactions en un an alors que le marché des crédits immobiliers se dégrade depuis l’été ? L’analyse de Michel Mouillart.

© adobestock

Depuis l’été dernier, le marché des crédits immobiliers à l’ancien se dégrade, rapidement. Le recul de la demande répond alors à l’augmentation des taux d’apport personnel exigés par les banques contraintes à mettre en œuvre les trop fameuses « recommandations » du Haut Conseil de stabilité financière (HCSF). Cette évolution du marché est largement indépendante de l’augmentation des prix des logements. Mais elle confirme la diminution (ou au mieux la stagnation) du nombre des achats de logements anciens réalisés par des particuliers et financés à crédit. Et elle conduit à s’interroger sur l’augmentation du nombre de « transactions » estimé récemment par le Conseil général de l’environnement et du développement durable (CGEDD) du ministère de la Transition écologique et Solidaire à plus de 1.2 millions d’unités.

Le recul des crédits à l’ancien [1]

Les conditions de crédit récemment constatées par l’Observatoire Crédit Logement/CSA sont exceptionnelles. Les taux des crédits n’ont jamais été aussi bas, à 1.05 % en octobre pour le 3ème mois consécutif, après s’être stabilisé à 1.06 % d’avril à juillet : ils ont tous reculé depuis un an, quelle que soit la durée des prêts à l’octroi, le recul ayant d’ailleurs été le plus important sur les prêts les plus longs qui s’adressent en général aux emprunteurs les moins bien dotés en apport personnel. En outre, plus de 80 % des emprunteurs bénéficient de crédits à des taux inférieurs à l’inflation.

Enfin, l’allongement de la durée moyenne des prêts constatée depuis le début de l’été 2020 permet d’absorber les conséquences de la hausse des prix des logements et surtout de contenir les taux d’effort sous le seuil des 35 % : donc, dans le contexte des taux bas, d’atténuer l’impact que la hausse des taux d’apport personnel exigés aurait sinon, sur les capacités d’accès au crédit d’une part non négligeable des candidats à l’accession à la propriété.

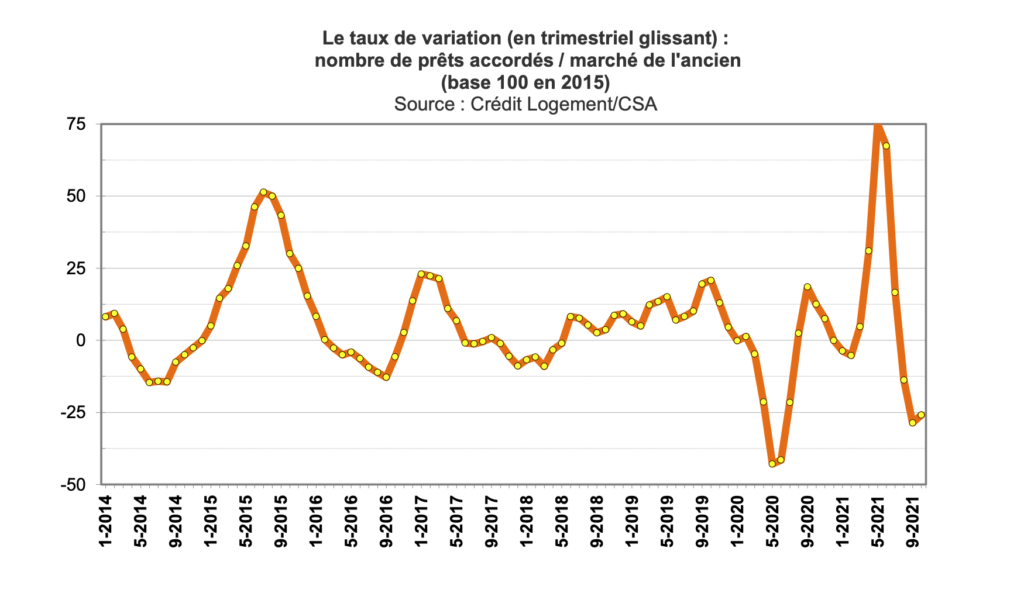

Car le niveau de l’apport personnel mobilisé par ceux qui peuvent rentrer sur le marché de l’ancien progresse toujours trop rapidement d’après l’Observatoire Crédit Logement/CSA (+ 12.9 % sur les 10 premiers mois de 2021, en glissement annuel, après + 12.3 % en 2020). Les taux d’apport personnel remontent donc (+ 31 % depuis la fin de 2019), suivant la recommandation du HCSF : ce qui a pour conséquence d’évincer de l’accès au crédit une large part des emprunteurs faiblement dotés en apport personnel (familles monoparentales, familles modestes avec enfants, jeunes en début de carrière, en milieu rural ou dans les villes moyennes, …), ceux qui jusqu’en 2019 avaient permis au marché des logements anciens de se développer comme jamais et de parvenir au zénith ! Ainsi, et en dépit du dynamisme de l’offre bancaire qui se constatait encore en juin dernier, le nombre de prêts mesuré à fin octobre 2021 en niveau trimestriel glissant est en diminution de 25.9 % en glissement annuel (GA). C’est donc bien d’une chute dont il s’agit, comme la représentation graphique du taux de variation mesuré en trimestriel glissant l’illustre chaque mois un peu plus.

De quoi parle t-on ?

La mise en œuvre des recommandations du HCSF qui depuis deux années n’a eu de cesse de casser le dynamisme du marché de l’ancien semble donc bien avoir atteint l’objectif. Et si la plupart des sources s’accordent sur la vigueur du marché de l’ancien au 1er semestre 2021 (par exemple, d’après le Baromètre LPI-SeLoger, le nombre de compromis signés était en augmentation de 21.0 % au 1er semestre, en GA) et plus récemment sur les hésitations voire sur le recul du marché, dès lors qu’il s’agit d’apprécier le rythme de progression de l’activité, il n’en est guère de même en ce qui concerne son niveau d’activité.

Alors, comme un peu plus de 85 % des achats de logements anciens réalisés par des particuliers résidents sont financés par des crédits immobiliers, les mises en force des crédits recensés par la Banque de France peuvent proposer un indicateur « pertinent » de l’activité passée du marché de l’ancien, ne serait-ce que parce que les contrôles des banques par les autorités de tutelle (Banque de France et ACPR) sont suffisamment rigoureux pour le fiabiliser : son contenu conjoncturel n’est cependant guère évident, compte tenu des délais (de l’ordre de 4 à 6 mois) séparant la signature d’un compromis de vente de celle de l’acte notarié correspondant. Mais au plan méthodologique, cet indicateur est proche des évaluations du CGEDD qui sont réalisées à partir des statistiques de droits d’enregistrement de la DGFiP (Direction Générale des Finances Publiques) supposant que la part des ventes taxées au taux de droit commun est correctement évaluée et que le déflateur utilisé est bien adapté. Car comme le notariat ne dispose pas d’un dispositif de comptage centralisé et exhaustif des actes enregistrés, c’est en fait l’estimation fournie par le CGEDD qui est présentée comme les « statistiques des notaires ».

C’est donc à partir des estimations du CGEDD et non à partir « des statistiques des notaires » que, par exemple, le chiffre de 1 024 000 « transactions » réalisées dans l’ancien en 2020 avait été diffusé. Pour sa part, la Banque de France avait décompté sur cette même année 848 000 prêts accordés à des particuliers pour financer l’acquisition de logements anciens. Mais pour devenir propriétaire dans l’ancien, les particuliers souscrivent parfois plusieurs prêts : épargne logement, prêt à taux zéro, prêts conventionnés, … Et cela auprès de plusieurs banques bien souvent : d’après l’Observatoire du Financement du Logement de l’Institut CSA (OFL), de l’ordre du tiers des acheteurs à crédit dans l’ancien mobilisent au moins 2 prêts pour boucler leur plan de financement. Et en moyenne, depuis 2015, chaque acquéreur d’un logement ancien ayant recours au crédit utilise 1.3 prêt d’après ce même OFL : ce sont ainsi 665 000 logements anciens financés avec du crédit bancaire qui ont été recensés en 2020 par la Banque de France. Aussi, il faudrait pouvoir expliquer comment les 359 000 autres transactions ont été financées en 2020, et par qui !

Et cette situation n’est pas nouvelle, puisque si les indicateurs diffusés par la Banque de France et le CGEDD semblaient en phase jusqu’en 2017, depuis les évaluations du CGEDD se sont rapidement et fortement écartées du recensement de la Banque de France. Alors que la série des mises en force donne depuis 2017 l’image d’une activité en progression lente et irrégulière (compte tenu des multiples chocs encaissés par le marché), celle du CGEDD présente un marché en croissance soutenue, exception faite de la parenthèse du 1er confinement.

Ainsi, si on prend appui sur la série de la Banque de France, le nombre annuel de « transactions » estimées par le CGEDD à fin juin 2021 serait à peu près de 36 % supérieur à l’activité du marché compatible avec les financements accordés : ce dernier serait donc de 850 000 unités sur la base des chiffres du 1er semestre, contre 1 151 000 estimé par le CGEDD (1 208 000 à fin août) !

Des différences entre les niveaux d’activité à expliquer

Les différences entre les niveaux d’activité constatées selon les sources sont donc loin d’être négligeables. Et les origines de ces différences sont nombreuses.

Au préalable, on remarquera qu’il paraît difficile de justifier le 1.2 million « transactions » sur un an par les excellentes conditions de crédit qui prévalent, puisque par définition celles-ci ne profitent qu’à ceux qui s’endettent, donc à près de 700 000 ménages à l’été 2021 !

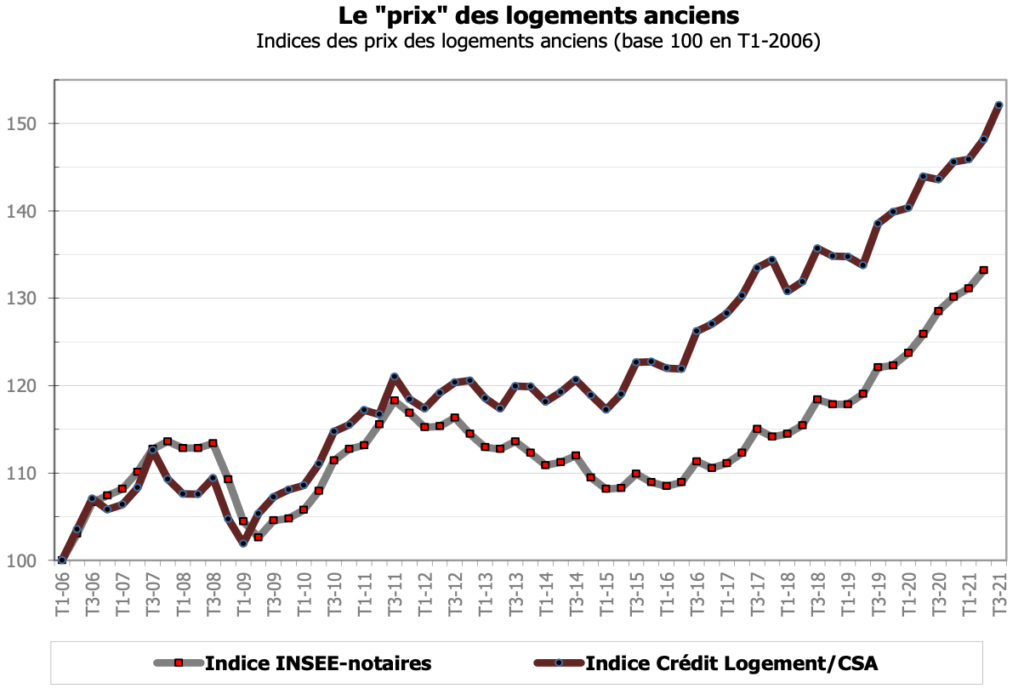

Une part des écarts tient probablement à un « problème » d’ordre technique puisque les estimations du CGEDD supposent la mise en œuvre d’un ensemble d’hypothèses de calcul dont les conséquences doivent finir (au bout de quelques années) par affecter la qualité des résultats : comme cela se constate aussi dans les chiffres de la construction publiés chaque mois par le ministère en charge du Logement. Ainsi, l’estimation du CGEDD dépend largement des indices de prix utilisés pour déflater les statistiques de droits d’enregistrement de la DGFiP. Or si on compare l’indice INSEE-notaires[2] utilisé par le CGEDD et la série du coût des logements anciens de Crédit Logement/CSA, par exemple, on constate l’apparition d’une forte divergence dans l’évolution des deux séries : dès 2012 dans un premier temps, puis et surtout à partir de 2017 puisque le différentiel de niveau s’est stabilisé à haut niveau à partir de cette date.

Le décrochage constaté depuis 2017 entre les deux séries de prix peut permettre de comprendre la rupture des évolutions constatée entre l’indice d’activité du marché de la Banque de France et celui du CGEDD : le « petit » décrochage de la période 2012-2017 n’avait pas cassé le parallélisme des évolutions décrites jusqu’alors par les indices d’activité, il avait

simplement accru le niveau de l’écart (relatif) entre les deux estimations du nombre de « transactions » constaté jusqu’en 2012. En revanche, le « gros » décrochage constaté à partir de 2017 amplifie le niveau de l’écart jusqu’à le rendre inexplicable !

Car de fait, l’estimation de l’activité du marché de l’ancien proposé par le CGEDD ne peut se comparer aux mesures du nombre de transactions effectuées par les observatoires s’appuyant sur les crédits immobiliers accordés, car les champs d’observation ne sont pas les mêmes. Le champ des observatoires de la Banque de France, de l’OFL, de l’Observatoire Crédit Logement/CSA ou du Baromètre LPI-SeLoger concerne les achats de logements anciens réalisés par des particuliers résidents : soit, pour simplifier, des familles qui achètent un logement ancien pour l’occuper elles-mêmes (au titre de leur résidence principale ou de leur résidence secondaire) ou pour le destiner à la location à d’autres particuliers.

Alors que le CGEDD qui estime les « transactions » à partir des droits d’enregistrement élargit le champ à l’ensemble des ménages dont les « entrepreneurs individuels » qui ne sont pas des sociétés au sens strict de la Comptabilité Nationale ni d’ailleurs des particuliers (mais des commerçants, des artisans, des professions libérales, …) et des non-résidents : comme certaines (voire la plupart) des statistiques « professionnelles », d’ailleurs. En outre, et il n’est pas inutile de le rappeler comme le font d’ailleurs les publications détaillées de méthode des indices INSEE-notaires (dont une des plus récentes en date de 2014), une part non négligeable des biens qualifiés ici d’anciens et théoriquement acquis par des ménages doivent être écartés des procédures de calcul. Cela est le cas des biens vendus occupés, des biens autres que d’habitation, de ceux qui ne sont pas en pleine propriété, de ceux qui ne relèvent pas d’une mutation de gré à gré, des biens qui sont hors champ et surtout de ceux qui ne sont pas entièrement anciens (comme par exemple les constructions sur bâtiment existant déjà comptabilisés dans les statistiques de construction : sachant qu’au total, tous ces « faux » logements anciens représentent plus de 26 % des biens pourtant qualifiés d’anciens !

Des éléments de réponse ?

Ainsi, le chiffre de 1.2 million de transactions ne correspond certainement pas à la réalité à laquelle beaucoup pensent : le logement acheté par une famille, par exemple ! Il ne peut dès lors se comparer aux statistiques de production de crédits (surtout lorsqu’elles ne sont pas corrigées des rachats de crédits, des prêts relais ou des paiements de soultes, telles les statistiques mensuelles de la Banque de France), comme pourtant cela est souvent fait par des groupes immobiliers ou des organisations professionnelles, mais aussi par les autorités de contrôle des banques lorsqu’elles veulent expliquer que leurs « recommandations » n’ont pas affecté le dynamisme du marché de l’ancien.

Et une question ne devrait pas être éludée par les utilisateurs de l’évaluation du CGEDD et rester sans réponse, surtout s’ils souhaitent comprendre l’état conjoncturel du marché de l’ancien : comment et par qui sont financées toutes ces transactions qui ne le sont pas par des crédits immobiliers aux particuliers ? Donc, si on part de l’estimation récente du CGEDD chiffrant à 1.2 million le nombre de « transactions » réalisées dans l’ancien, comme de l’ordre de 700 000 achats ont été financés à crédit par des particuliers, « par qui et par quel financement » explique-t-on les 500 000 autres unités ? D’après les enquêtes-logement de l’INSEE ou le Compte du Logement du ministère en charge du Logement, de l’ordre de 15 % des logements anciens acquis par des particuliers sont financés sans recours au crédit (les achats au comptant) : donc de l’ordre de 700 000 achats à crédit plus 120 000 logements anciens achetés au comptant sont identifiables !

Quant aux 380 000 « transactions » restantes qui ne sont pas effectuées par des particuliers résidents, elles sont réalisées pour près 40 000 unités par des non-résidents (de l’ordre de 3 % du « marché » d’après le notariat) ; elles doivent pour plus de 50 000 unités se retrouver dans les statistiques de construction (« Construction sur bâtiment existant ») ; et au moins 50 000 unités correspondraient à des achats réalisés par des « entrepreneurs individuels ». Mais dans ces conditions, de l’ordre de 240 000 « transactions » (soit 20 % de l’activité estimée par le CGEDD) doivent encore être « identifiées » …

[1] Le marché des crédits immobiliers examiné ici est celui des particuliers résidents : donc, hors les entrepreneurs individuels (commerçants, artisans, professions libérales … y compris pour leurs opérations mixtes) et les non-résidents. Il ne concerne que les crédits accordés afin de financer une opération immobilière : donc, hors les renégociations et les rachats de crédits ; mais aussi hors les prêts relais ou les paiements de soulte, par exemple.

[2] Dans la note de mise à jour de la méthode retenue pour sa construction (juin 2019), l’INSEE précise que le taux de couverture du marché par les bases notariales utilisées était de l’ordre de 60 % en 2017 (75 % en Ile de France et 55 % en Province). Donc un peu loin de l’exhaustivité à laquelle beaucoup pourraient s’attendre …