Votre avis

Votre avis

Immobilier : Un pouvoir d’achat-logement en progression dans les grandes villes

En dépit d’un taux d’inflation qui se renforce encore, le taux moyens des crédits immobiliers reste pratiquement inchangé depuis avril 2021 à un niveau qui n’avait jamais été aussi bas depuis la Libération.

© adobestock

En janvier, le taux moyen des crédits immobiliers s’est établi à 1.07 %, contre 1.06 % en décembre 2021 d’après l’Observatoire Crédit Logement/CSA. Ainsi, en dépit d’un rythme d’inflation qui se renforce encore[1], le taux moyen reste pratiquement inchangé depuis avril 2021 et à un niveau qui n’avait jamais été aussi bas depuis la Libération. En outre, la durée moyenne des prêts octroyés s’est encore accrue à 242 mois, contre 239 mois en décembre 2021 (226 mois en janvier 2021), au plus haut constaté jusqu’alors.

En allégeant la charge de l’endettement des emprunteurs, les banques cherchent en effet à préserver l’accès au crédit des (primo) accédants à la propriété et de certains (primo) investisseurs. Cela a permis d’atténuer les conséquences de la hausse des taux d’apport personnel exigés par les banques, comme la Banque de France les y contraint maintenant, et de compenser en partie l’impact que l’augmentation des prix des logements qui ne ralentit guère peut avoir sur la solvabilité de la demande.

Cette amélioration des conditions de crédit a permis jusqu’à présent d’améliorer le pouvoir d’achat-logement de l’ensemble des ménages, comme cela a pu être montré dans un précédent article publié par MySweetImmo[2]. Et d’ailleurs, aucun dispositif public de soutien aux acheteurs de logements anciens n’a jamais pu présenter une telle efficacité. En outre et en conséquence, le pouvoir d’achat-logement s’est sensiblement accru au cours des 10 dernières années dans 75 % des villes de plus de 100 000 habitants, comme l’Observatoire Crédit Logement/CSA l’a récemment établi[3].

Une capacité des ménages à acheter des logements anciens en hausse

Afin de mesurer le pouvoir d’achat-logement des ménages, une méthode d’évaluation de la surface achetable par un ménage a été développée en partenariat avec Crédit Logement dès 2017. Cette surface achetable constitue la mesure de la capacité à acheter et elle est estimée chaque trimestre, à l’occasion de la mise à jour de l’Observatoire Crédit Logement/CSA.

Le modèle d’analyse qui a été construit pour cela autorise la représentation des évolutions de la surface habitable achetable depuis 2011 France entière et dans chacune des 40 villes de plus de 100 000 habitants actuellement retenues par l’Observatoire LPI. Il s’appuie sur la richesse des bases de données de Crédit Logement et sur la capacité à connaître précisément l’évolution des prix des appartements anciens que propose l’Observatoire LPI. Toutes les données utilisées sont homogènes et cohérentes entre elles, au sens statistique du terme, sans qu’il soit nécessaire de recueillir (un peu partout) des séries statistiques hétérogènes et très souvent complétées de façon arbitraire.

De multiples facteurs contribuent en effet à la formation de la capacité à acheter et le modèle d’analyse en a sélectionné 5 principaux, parce qu’ils participent directement à la formation du taux d’effort des acheteurs[1] :

- le niveau de revenus des emprunteurs,

- le taux d’apport personnel des emprunteurs,

- le prix au m² de surface habitable,

- la durée des crédits accordés pour financer les achats

- et le taux d’intérêt de ces crédits.

L’interprétation des évolutions d’une d’évolution du pouvoir d’achat-logement ou de la surface habitable achetable en est d’autant plus délicate : par exemple, les taux peuvent baisser, alors que les prix augmentent … Pour autant, le modèle d’analyse qui a été construit permet de séparer précisément le rôle que les facteurs retenus jouent dans ces évolutions, indépendamment les uns des autres.

Pour chacun de ces facteurs, sa contribution aux évolutions observées peut être mesurée, ainsi que son poids relatif dans le mouvement global. En général, une baisse du taux d’apport personnel est associée à une diminution de la surface achetable puisque les ménages recourent alors plus largement au crédit. De même en est-il d’une hausse des prix des logements. En revanche, une amélioration des conditions de crédit (baisse des taux d’intérêt et/ou allongement de la durée des crédits accordés) ou une hausse des revenus des emprunteurs (hausse du pouvoir d’achat, déformation de la structure des clientèles) permet une augmentation de la surface achetable.

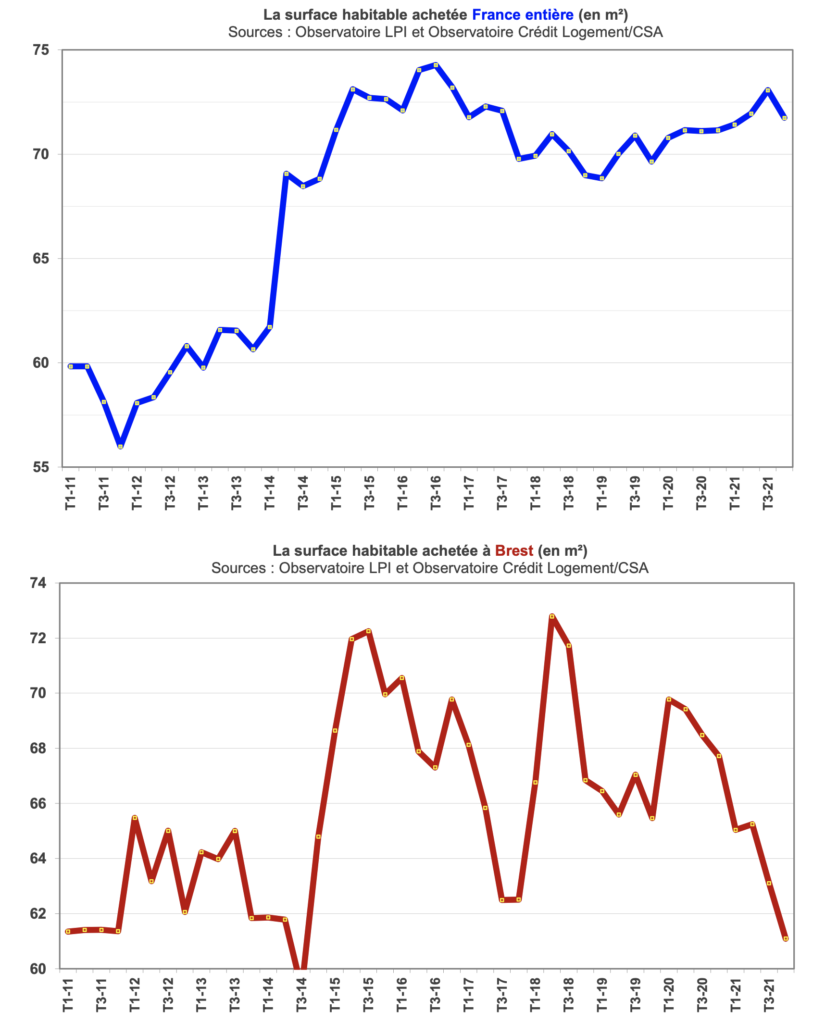

Appliqué à la France entière, le modèle estime à 16 m² l’augmentation de la surface achetable intervenue entre fin 2011 et fin 2021. Le pouvoir d’achat s’était sensiblement accru de 2011 à 2016, lorsque les prix des appartements anciens reculaient de 0.4 % par an, en moyenne. Puis, avec la remontée rapide des prix constatée de 2016 à 2021 (+ 4.5 % par an, en moyenne), le pouvoir d’achat-logement a commencé à s’éroder : il s’est cependant ressaisi dès la fin de 2019, avec la transformation du marché (l’éviction progressive des acheteurs le moins bien dotés en apport personnel) associée à la mise en œuvre du resserrement du crédit décidé par la Banque de France. Et au total, la surface achetable a finalement augmenté de 16 m², pendant que les prix des appartements anciens s’élevaient de 22 % (soit + 2.1 % par an, pour un revenu disponible en augmentation de 1.8 % par an).

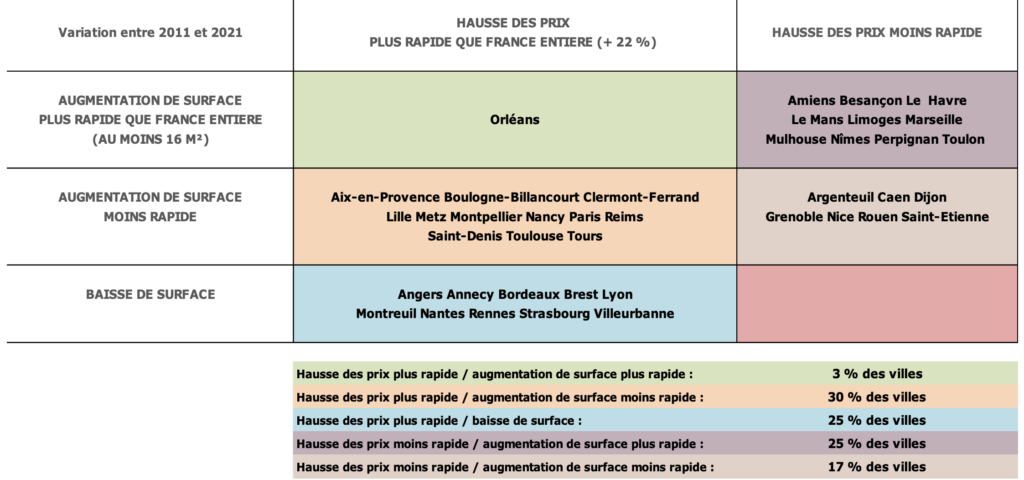

Mais les évolutions du pouvoir d’achat-logement n’ont pas été partout identiques et comparables à celle qui s’est observée France entière. Dans une grande ville comme Brest, par exemple, qui a connu durant cette décennie un développement économique rapide avec un apport non négligeable de ménages aux revenus sensiblement plus élevés que les acheteurs auxquels le marché était jusqu’alors habitué, mais aussi l’arrivée de la LGV, la hausse des prix a bouleversé les équilibres passés. La surface achetable a stagné au final, mais avec des variations du pouvoir d’achat-logement accompagnant les étapes du bouleversement du marché.

Le pouvoir d’achat-logement dans les grandes villes sur longue période

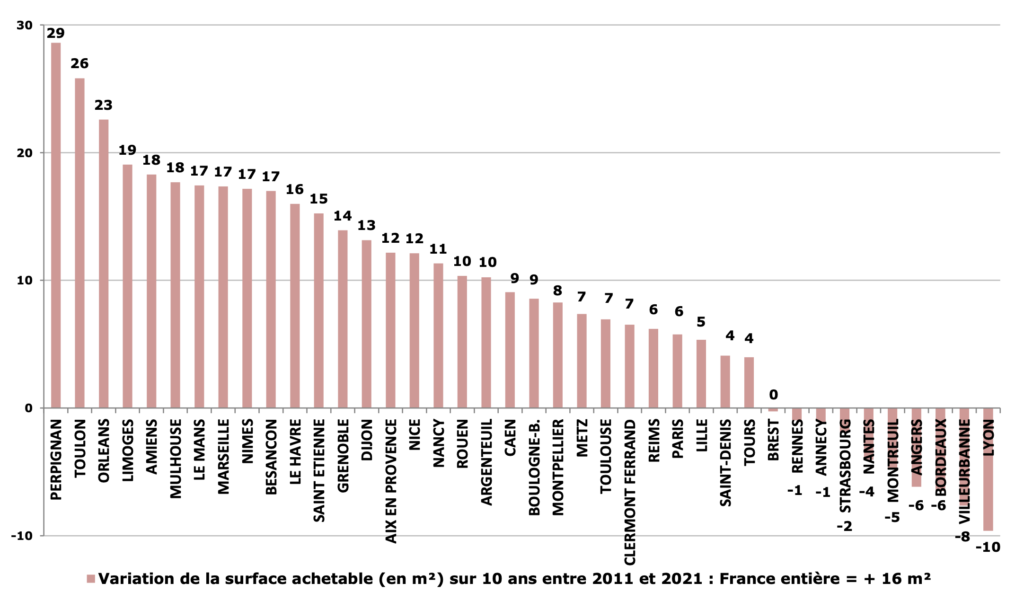

Sur longue période, l’évolution des déterminants fondamentaux de la demande (conditions de crédit, revenus, prix des logements, niveau des aides publiques) est essentielle pour expliquer la dynamique de transformation du marché. Par exemple, la suppression du PTZ dans l’ancien en 2012 a fortement dégradé le marché. A l’inverse, le recul rapide des taux d’apport personnel exigés a déclenché son expansion, comme jamais. Cependant, l’évolution de la surface achetable reste presque toujours inverse de celle du prix des logements. En l’absence d’aides publiques puissantes, améliorant la solvabilité de la demande, une hausse des prix soutenue détériore la capacité à acheter. Car à long terme, la seule amélioration des conditions de crédit finit par ne plus être suffisante pour compenser une hausse rapide et durable des prix.

Ainsi, lorsque les prix n’ont que très faiblement augmenté entre 2011 et 2021, la surface achetable s’est accrue bien au-delà de l’évolution constatée France entière : comme à Amiens, à Perpignan, à Saint-Etienne ou à Toulon. Cela a aussi été le cas lorsque la hausse des prix est restée contenue (moins de 10 % sur 10 ans) : dans ce cas, l’accroissement de la capacité à acheter a été moins rapide, comme à Besançon, à Grenoble, au Havre, à Limoges, au Mans ou à Nîmes. Mais la capacité à acheter a aussi pu largement bénéficier d’un apport extérieur de demande : comme à Mulhouse ou à Orléans.

La surface achetable n’a cependant que plus modérément progressé lorsque les hausses de prix ont été plus soutenues : tel est le cas par exemple dans les villes où la hausse a été de 35 % à 40 % entre 2011 et 2021, à Boulogne-Billancourt, à Paris, à Saint-Denis, à Toulouse ou à Tours.

En revanche, la capacité à acheter s’est nettement dégradée face à des hausses de prix d’au moins 50 % entre 2011 et 2021. Les dégradations ont été très marquées sur des villes emblématiques : comme à Angers, à Bordeaux, à Lyon ou à Villeurbanne.

[1] En janvier, l’indice des prix à la consommation harmonisé (l’indice utilisé par la BCE et le secteur bancaire et financier) était sur une tendance à + 2.26 % en niveau annuel glissant, après + 2.07 % en 2021 et 0.52 % en 2020. Autant dire que le taux d’intérêt réel, donc corrigé de l’inflation, est largement négatif. Ce qui ne s’était jamais constaté dans une telle proportion depuis le début des années 60 : et même à la suite du 1er choc pétrolier lorsque l’inflation culminait à 14.2 % en 1974.

[2] « Immobilier : Des prix des logements élevés, mais un pouvoir d’achat-logement au plus haut ! », MySweetImmo, 4 janvier 2022.

[3] « L’Observatoire Crédit Logement/CSA », https://www.lobservatoirecreditlogement.fr, conférence de presse, 20 janvier 2022.

[4] Le taux d’effort mesure le poids dans l’ensemble des revenus du ménage de la charge de remboursement des emprunts contractés afin de financer l’acquisition d’un logement. Le modèle travaille avec l’ensemble des revenus et pas seulement, comme on lit parfois, avec le seul salaire : parce qu’un acheteur appartient le plus souvent à un couple, parce qu’il existe des revenus d’activité non salariée, … Enfin, le taux d’effort permet de comparer les charges de l’achat dans le temps, sur longue période, et donc d’évaluer les modifications du pouvoir d’achat-logement.