Votre avis

Votre avis

Immobilier : Des prix des logements élevés, mais un pouvoir d’achat-logement au plus haut !

Contrairement aux idées reçues, le pouvoir d’achat-logement des ménages n’a jamais été aussi élevé depuis 60 ans. L’analyse de Michel Mouillart, Professeur d’Economie, FRICS.

© adobestock. Le pouvoir d’achat-logement des ménages n’a jamais été aussi élevé depuis 60 ans !

Pour beaucoup, la France reste ce pays où le prix des logements à l’achat serait particulièrement élevé. Il faudrait même de l’avis de certains « experts » encadrer ce prix, comme cela a été fait pour les loyers du secteur privé. D’ailleurs, le débat autour des programmes des candidats à la Présidence de la République devra, pour ceux-là, se pencher sur cette question et en finir avec ce qui semble totalement inacceptable, alors que la crise du logement n’en finit pas, depuis trop longtemps déjà et qu’elle se double maintenant d’une crise sociale.

Pourtant, la plupart des comparaisons ou des analyses qui peuvent être faites ne donnent pas raison à de telles affirmations. La France n’est pas, et de loin, le vilain petit canard si souvent chassé, même par les autorités de contrôle des banques lorsqu’elles cherchent à justifier des dispositifs restreignant l’accès au crédit immobilier. Et s’il est facile de pointer des hausses de prix très rapides, alors que dans le même temps certains persistent pourtant à pronostiquer la chute des prix des appartements anciens dans les grandes villes, le pouvoir d’achat-logement des ménages n’a jamais été aussi élevé depuis 60 ans !

La France, une exception européenne ?

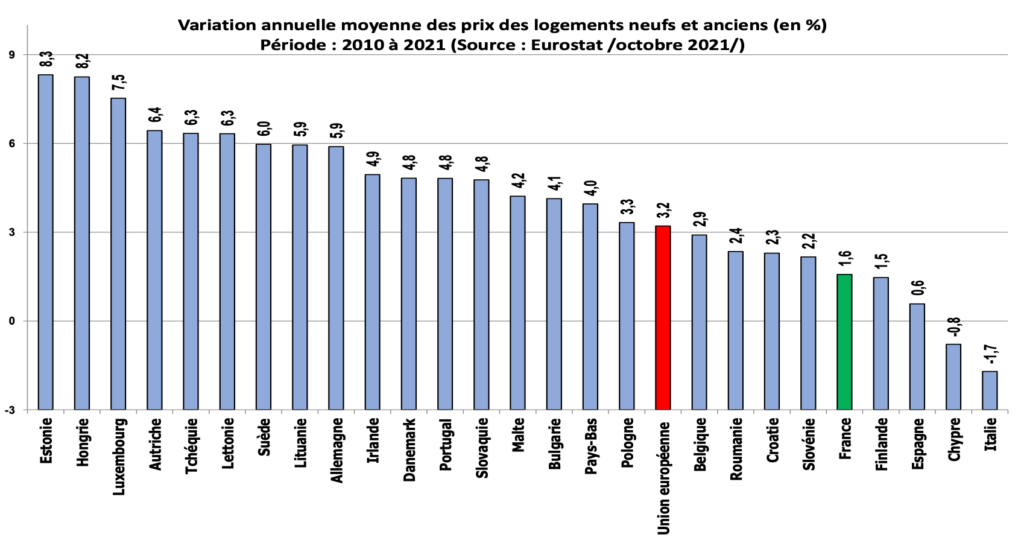

Lorsque l’institut Eurostat qui fait figure de juge de paix en matière de comparaison statistique entre les 27 pays de l’Union Européenne se penche sur l’évolution des prix des logements neufs et anciens mesurée durant les 10 dernières années, la conclusion qu’il en tire est sans appel. D’après sa dernière étude publiée en octobre 2021 et dont les principales conclusions avaient déjà été reprises par MySweetImmo[1], la progression des prix des logements neufs et anciens est en France une des moins rapides observée parmi les 27 pays depuis 2010 !

Alors que la hausse des prix a été en moyenne de 3.2 % par an, elle a été deux fois moindre en France : d’ailleurs la France est classée 22ème par Eurostat, affichant même une progression moins rapide que celle qui s’est constatée en Croatie, en Roumanie ou en Slovénie.

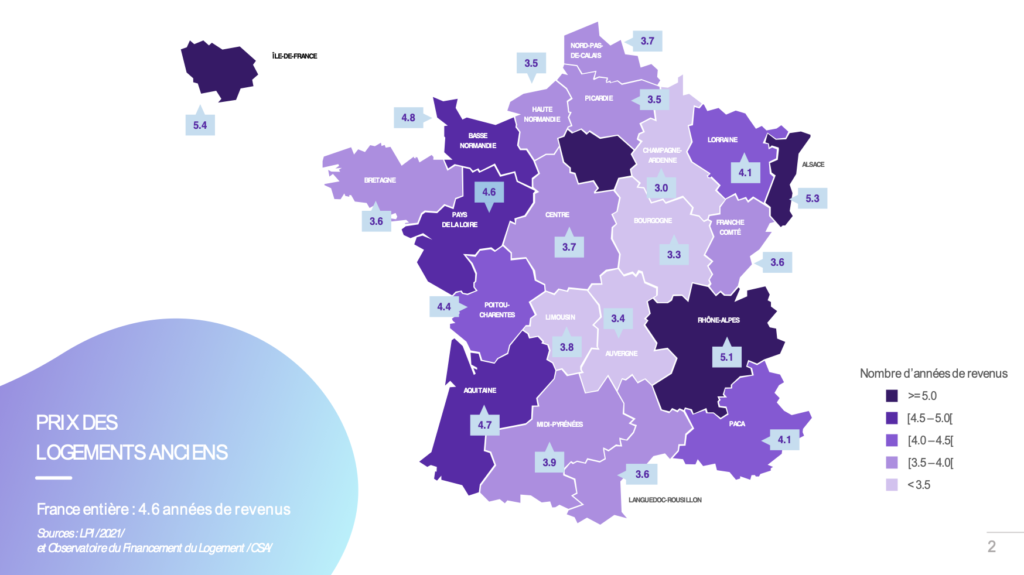

Et la comparaison des évolutions intervenues durant le premier semestre de 2021 ne contredit pas cette conclusion. Pour autant, on peut estimer que cette comparaison n’est guère représentative des situations nationales : par exemple, si depuis 2010 les prix ont cru deux fois plus rapidement en Pologne qu’en France, leur niveau n’est guère comparable, les rendant de fait plus inaccessible en France qu’en Pologne ! Certes, mais il faudrait pour affirmer cela pouvoir disposer de niveaux de prix relatifs, c’est-à-dire corrigés des différences de pouvoir d’achat des revenus des ménages français et polonais, par exemple : mais de telles statistiques ne sont malheureusement pas disponibles … C’est la raison pour laquelle les comparaisons européennes se limitent en général aux rythmes d’évolution des prix. D’autant que la seule comparaison des prix au m² ne permet que rarement d’évaluer le potentiel d’accessibilité à un achat immobilier ! L’exemple des prix des logements anciens en France permet d’illustrer cela. D’après LPI (Les Prix Immobiliers), en effet, le prix du m² francilien est 3.4 fois plus élevé que celui des régions les « moins chères » : Auvergne, Bourgogne, Champagne-Ardenne, Limousin et Lorraine. Mais dans ces régions, les surfaces des biens acquis sont supérieures à celles constatées en Ile de France : de 35 % à 40 % dans l’ancien. Donc l’amplitude des prix du lot (maison ou appartement) est moins prononcée que celle qui se constate sur les prix au m² : de 1 à 2.4 dans l’ancien.

Mais en fait, les différences de prix du lot s’expliquent en partie par les écarts de revenus qui s’observent entre les régions. Avec par exemple, en Ile de France, le revenu moyen des acheteurs de logements anciens est de 60 % supérieur à celui constaté dans les régions les « moins chères » (d’après l’Observatoire du Financement du Logement de l’Institut CSA). Aussi les différences de prix constatées entre les régions s’atténuent-elles lorsque les prix sont rapportés aux revenus des ménages qui ont réalisé les achats immobiliers : elles ne sont plus que de 50 % !

Un tel écart entre l’Ile de France et ces régions formant la « diagonale des faibles densités » (une démographie peu dynamique et un développement économique ralenti, notamment) reste finalement à la hauteur des inégalités constatées en termes de diffusion des équipements collectifs (hôpitaux, services administratifs, …) ou des réseaux de transport, par exemple. Et il n’est probablement pas plus prononcé, au total, que celui qui pourrait se constater entre la France et la Pologne ….

Des évolutions « raisonnables », depuis 10 ans !

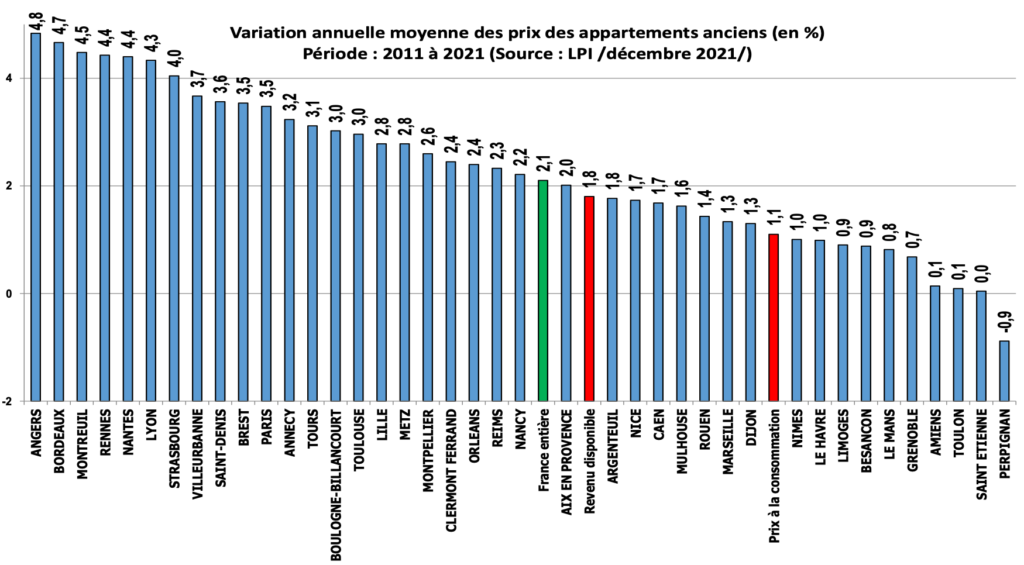

D’après LPI, les prix des seuls logements anciens se sont accrus de 1.4 % par an, en moyenne entre 2011 et 2021 : donc à un rythme compris entre celui de l’inflation (+ 1.1 % par an) et celui du revenu disponible des ménages (+ 1.8 % par an). Et si on se limite aux évolutions des prix des appartements qui ont progressé plus vite que ceux des maisons, durant cette période la hausse a été un peu plus rapide, de 2.1 % par an. Une telle augmentation reste « raisonnable », au regard des déséquilibres quantitatifs (très) prononcés qui se constatent depuis plus d’un quart de siècle dans la plupart des grandes villes et qui se sont progressivement diffusés sur le tissu des villes moyennes, bien avant le déclenchement de la crise sanitaire actuelle et sans que les pouvoirs publics ne les corrigent.

Cette situation s’éclaire à l’examen de la hausse des prix des appartements anciens constatées depuis 10 ans dans les 40 villes de plus de 100 000 habitants qui ont toutes eu à connaître une pression de la demande accrue. Dans un quart de ces villes (Amiens, Besançon, Grenoble, Le Havre ou Limoges, par exemple), la hausse des prix est restée inférieure à l’inflation. Dans 17.5 autres pourcents (dont 3 métropoles : Marseille, Nice et Rouen), la hausse n’a pas excédé celle des revenus des ménages. Et la hausse a été contenue, un peu au-dessus de celle des revenus dans encore 17.5 % (dont 3 autres métropoles : Lille, Montpellier et Nancy).

Donc, au total, la hausse des prix des appartements anciens n’a guère été très rapide (au regard des indices macroéconomiques) dans 60 % des grandes villes. Et dans les autres villes, on ne retrouve pas les « dérapages » observés chez un grand nombre de partenaires de l’Union Européenne : telle l’Allemagne par exemple, pourtant citée comme la référence incontournable, comme le pays de la modération par excellence vers lequel il fallait « absolument » se tourner lorsque certains (qui probablement en ignoraient la situation) cherchaient à promouvoir l’encadrement des loyers, il y a dix ans de cela. Ainsi n’est-il pas étonnant qu’au-delà de certaines affirmations, la France ne soit pas se pays de l’Union Européenne où l’achat d’un logement serait devenu insupportable, impossible pour la (grande) majorité des ménages. Sinon, il est vrai que le dynamisme des marchés de la transaction que beaucoup porte en étendard comme preuve de leur savoir-faire professionnel serait difficile à concevoir. Et si les prix sont devenus tellement élevés que l’achat est devenu aussi difficile, comment concevoir que sur le marché de l’ancien qui ne bénéficie plus depuis 2012 des aides publiques encourageant la primo accession à la propriété, il puisse y avoir près de 67 % de primo accédants (d’après l’Observatoire du Financement du Logement de l’Institut CSA) ?

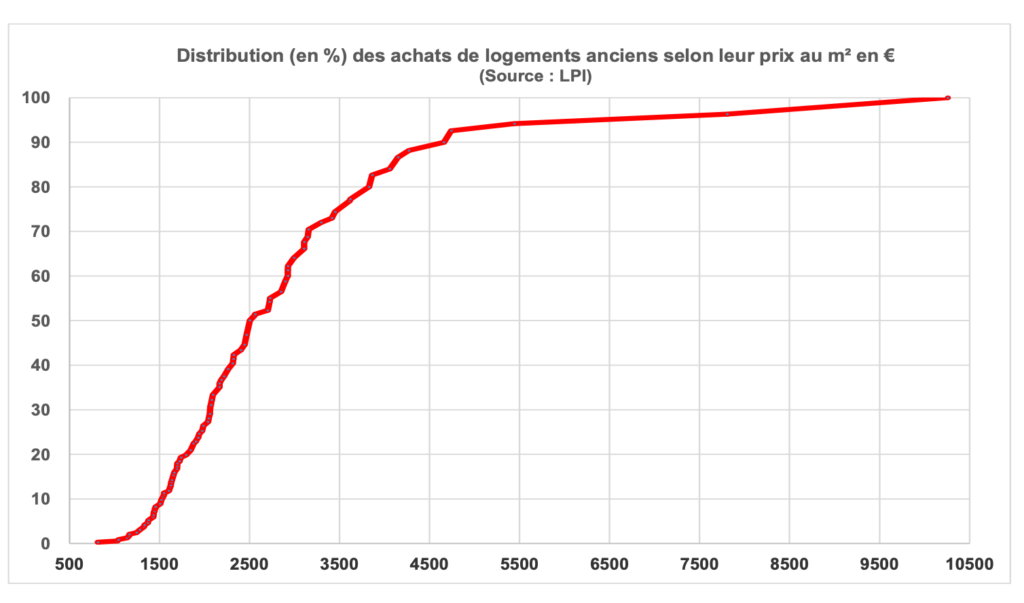

Et d’ailleurs, n’observe-t-on pas avec LPI qu’en 2021, 50 % des achats de logements anciens se sont réalisés à moins de 2 500 €/m² (65 % à moins de 3 000 €/m²) : comme à Amiens, Brest, Le Havre, Le Mans, Nancy, Pau ou Quimper, par exemple. Alors que plus d’un quart du marché s’est négocié à moins de 2 000 €/m², puisqu’il est vrai qu’en France le marché ne se résume pas (et de loin) à Paris et à la région parisienne.

Et un pouvoir d’achat-logement au plus haut depuis 60 ans !

Pourtant, et en dépit de ces éléments de constat, il paraît naturel d’affirmer que le pouvoir d’achat-logement des ménages n’a jamais été aussi dégradé, si on en croit nombre de commentateurs. D’ailleurs, comme cela est très souvent rappelé, les prix des logements anciens (mesurés au m² de surface habitable) n’ont-ils pas augmenté de près de 160 % depuis 2000[2] ?

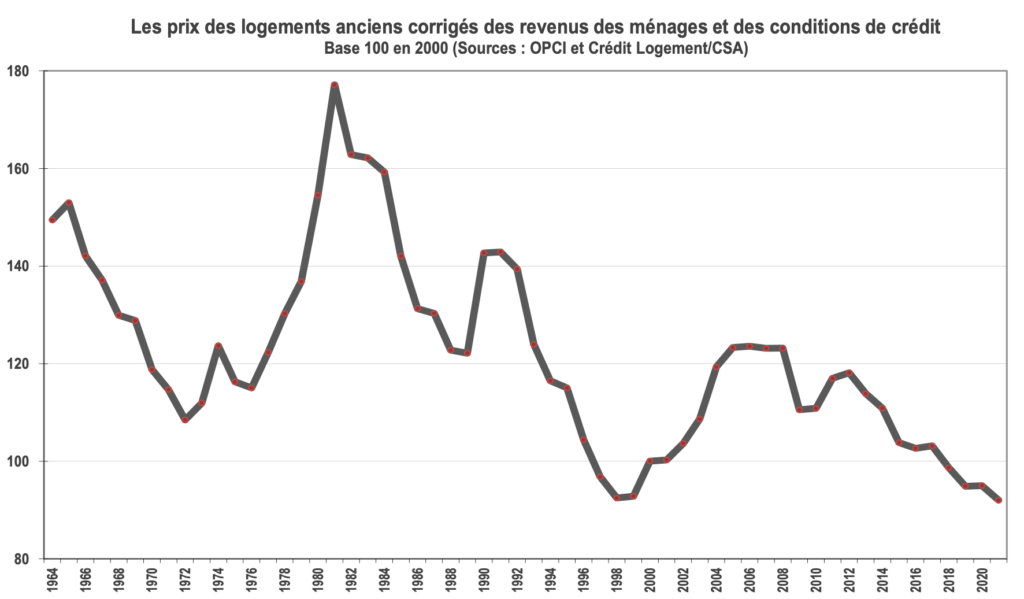

On pourrait aussi, afin de forcer le trait, mentionner que depuis 1964[3], les prix des logements anciens ont cru de 3 182 %, soit + 6.3 % par an (ils ont été multipliés par 32.8) … sans pour autant que cela ne signifie grand-chose, tant il est vrai que le contexte macroéconomique et le cadre des marchés se sont profondément transformés. Mais au moins, le chiffre de la hausse est encore plus spectaculaire ! Ainsi est-il plus raisonnable de corriger cette évolution des prix, à raison de celle des revenus des ménages. L’exercice est habituel et pour beaucoup il permet de décrire une réalité qui les conforte dans leur analyse, même s’il révèle une réalité moins brutale et plus proche de la conclusion qu’Eurostat suggérait dans sa dernière publication : car en fait depuis 1964, les prix des logements anciens corrigés des revenus des ménages ont augmenté de 96.3 % (+1.2 % par an) ; depuis 2000, de 83.7 % (+ 2.9 % par an) et depuis 2011, de 15.8 % (+ 1.5 % par an).

Mais se limiter à cette conclusion, comme cela a été le cas durant très (trop) longtemps, serait oublier qu’une des grandes évolutions qui permet de comprendre le dynamisme des marchés immobiliers, leur ouverture sur des catégories d’acheteurs de plus en plus modestes sans que cela ne s’accompagne de la montée des sinistres, reste la formidable amélioration des conditions de crédit. Sans oublier, même si le Ministère de l’Economie et la Banque de France ont décidé d’en limiter l’efficacité à partir de 2020, un allègement sans précédent des taux d’apport personnel exigés par les banques lors de l’octroi des crédits immobiliers. D’ailleurs, aucun dispositif public d’aides à la réalisation des projets immobiliers des particuliers n’a jamais présenté une efficacité aussi remarquable que l’amélioration des conditions de crédit et la baisse des apports personnels exigés : autant en raison de la faiblesse des aides publiques proposées, que du fait de leur instabilité temporelle, leur durée de vie se limitant trop souvent à celle d’une majorité parlementaire, voire à celle d’un ministre du Logement !

Afin d’illustrer ces évolutions, on peut rappeler qu’en 1964 la durée des crédits immobiliers accordés était de 9 ans en moyenne, contre près de 21 ans en 2021 ; qu’en 1981, à leur plus haut, les taux des crédits étaient de 17.6 %, contre 1.3 % en 2021 ; que jusqu’à la fin des années 90, le taux d’apport personnel s’établissait entre 35 % et 39 %, bon an mal an, contre en moyenne 15 % en 2019, avant que le Ministère de l’Economie et la Banque de France n’en décident autrement ; … D’ailleurs, ceteris paribus, la capacité d’emprunt des particuliers s’est accrue de plus de 200 % entre 1964 et 2021 !

Il n’est donc pas étonnant qu’après avoir tenu compte de cette amélioration des conditions de crédit, les prix des logements « corrigés » se soient établis en 2021 à leur plus bas niveau depuis 1964. Ce qui revient donc à dire que le pouvoir d’achat-logement des ménages n’a jamais été aussi élevé.

Si les restrictions de l’accès au crédit voulues par la Banque de France n’étaient pas venues bouleverser la donne, il n’aurait jamais été aussi facile d’acheter un logement (neuf ou ancien) que cela aurait dû être le cas en 2021. Car finalement, comme l’analyse du marché des crédits immobiliers ne peut se limiter à celle des taux d’intérêt, l’appréciation des capacités d’achat-logement des particuliers ne peut se réduire à la seule référence au niveau des prix ou à leur évolution.

[1] « Immobilier : La hausse des prix des logements est moins élevée en France que dans la plupart des pays européens », MySweetImmo, 27 octobre 2021.

[2] Sans oublier, bien sûr, que dans le même temps les prix des logements neufs ont eux aussi augmenté de près de 120 %. Mais cela échappe presque toujours aux commentaires.

[3] Dans la suite de cet article, l’année 1964 va constituer la référence la plus ancienne qui est retenue. Les séries statistiques disponibles depuis cette date (taux et durées des crédits, modalités de remboursement – différés ou progressivités, par exemple -, revenus des particuliers, prix au m² ou du lot des biens acquis, surfaces moyennes, …) sont en effet complètes et homogènes entre elles, sans qu’il soit besoin comme cela est fréquent (pour ne pas dire habituel) de « bricoler » des raccordements entre des sous-périodes adjacentes ou de poser des hypothèses d’une grande fragilité : comme par exemple des durées de prêts fixées à 20 ans ou encore des taux d’apport personnel inchangés durant une dizaine d’années …