Votre avis

Votre avis

Immobilier neuf : Bordeaux, seule grande ville où le pouvoir d’achat des Français résiste

Empruntis, spécialiste du courtage en crédit, publie son baromètre semestriel du marché immobilier neuf dans 10 villes de France en partenariat avec Trouver-un-logement-neuf.com, portail internet spécialiste de l’immobilier neuf. Décryptage …

© adobestock

Avec son partenaire, Empruntis propose une analyse de l’évolution des taux de crédit immobilier et des prix dans le neuf dans le but d’évaluer le pouvoir d’achat des Français sur ce marché. Et Bordeaux crée la surprise …

Hausse franche des taux immobiliers

Très bas en septembre 2021, les taux de crédit immobilier ont connu des évolutions à la hausse allant de 0,15 point (à Bordeaux et Toulouse) à 0,32 point (à Paris). En ce moment, sur 20 ans, le taux minimum (hors négociation) varie selon les villes étudiées entre 0,90% et 1,07%.

« Nous observons depuis février, une augmentation des taux de crédit, y compris pour les meilleurs profils. C’est la première fois depuis 3 ans (mars 2019) que les taux minimums sur 20 ans dépassent le seuil symbolique de 1%. Aujourd’hui à Paris, Lyon et Strasbourg, le taux mini, soit le plus bas constaté au barème d’au moins une banque est de 1,07%», indique Cécile Roquelaure, directrice des études d’Empruntis.

Prix du neuf : un marché à plusieurs vitesses

Lors du dernier baromètre Empruntis à la rentrée 2021, les prix du neuf augmentaient partout et parfois fortement. Pour la première fois, les 10 plus grandes villes de France enregistraient toutes une progression du prix moyen des 3 pièces. Depuis 6 mois, c’est presque un marché à plusieurs vitesses avec des fluctuations à la hausse comme à la baisse.

4 villes affichent des prix stables, voire en baisse : Paris (-0,09%), Lyon (-1,36 %), Bordeaux (-3,79%), Toulouse (+0,58%). A l’inverse, cela augmente encore beaucoup à Nice (+8,27%) ou Lille (+5,91%).

« Malgré le contexte de hausse du coût de construction, les prix se calment un peu dans certaines grandes villes en ce printemps. Cette « accalmie » est-elle le résultat d’un intérêt qui s’atténue pour les très grandes villes ? Un plafond de verre atteint en termes de prix ? Ou un simple retour à la normale post-Covid ? », se questionne Céline Coletto, porte-parole de Trouver-un-logement-neuf.com.

Un pouvoir d’achat immobilier en berne

Le constat est sans appel. La hausse des prix, combinée à celle des taux entraîne inéluctablement une baisse du pouvoir d’achat des Français. La mensualité pour l’achat immobilier d’un 3 pièces neuf est en hausse dans 9 villes sur 10. Dans le détail, les mensualités de crédit immobilier (hors assurance) sur 20 ans se situent entre 1 194 € à Toulouse et 3 951 € à Paris.

C’est Nice qui enregistre la plus forte progression du budget mensuel dédié à l’achat immobilier : +10,4%. Cela se traduit par une mensualité à 1 765 € contre 1 598 € il y a 6 mois. Ensuite, viennent dans l’ordre :

- Lille avec +8,45% soit une mensualité de 1 487 €

- Strasbourg +4,58% soit une mensualité de 1 383 €

- Montpellier +4,33% soit une mensualité de1 445 €

- Nantes +4,13% soit une mensualité de 1 499 €

- Marseille +3,52% soit une mensualité de 1 307€

- Paris +3,07% soit une mensualité de 3 951€

- Toulouse + 2,05%, soit une mensualité de 1 194€

- Lyon +1,55%, soit une mensualité 1 845 €

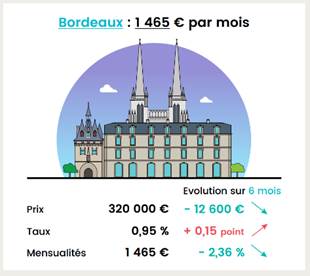

Bordeaux, l’exception qui confirme la règle

« Selon les spécialistes, ce serait paradoxalement le manque de nouvelle offre disponible qui ferait reculer les prix ces derniers mois puisqu’il resterait davantage des fins de programmes sur le marché bordelais. Après l’envolée de ces dernières années, il pourrait aussi s’agir d’un certain assagissement de l’immobilier neuf à Bordeaux », précise le site spécialisé dans l’immobilier neuf, Trouver-un-logement-neuf.com.

En effet, Bordeaux est la seule ville où les prix de l’immobilier neuf reculent franchement. Pour un 3 pièces neuf, il faut compter aujourd’hui 320 000 € contre 332 600 € il y a 6 mois, une baisse de 12 600 € soit -3,79%. C’est l’unique ville de notre baromètre où le pouvoir d’achat progresse légèrement. La mensualité de crédit recule et passe de 1 500€ à 1 465 €, soit -2,36%.

Le coup de pouce du PTZ

Dans ce contexte haussier, le prêt à taux zéro permet d’alléger le budget global consacré à l’achat immobilier dans le neuf. La période des revenus pris en compte pour ce prêt aidé va certainement évoluer. Aujourd’hui basée sur ceux de l’année N-2, cette aide devrait être fixée sur la base des revenus de l’année de l’émission de l’offre de prêt dès 2023. Pour tous les ménages éligibles aux conditions actuelles, c’est donc le moment d’en profiter !

Quelles perspectives à court terme ?

« S’il est toujours difficile de prévoir l’évolution des taux, tout laisse penser que les taux de crédit immobilier vont progressivement poursuivre leur hausse dans les prochaines semaines. Pour autant, les banques sont volontaristes et souhaitent financer des dossiers de crédit immobilier pour répondre à leurs objectifs ambitieux. Cependant, la hausse du coût de l’énergie pourra avoir un impact sur la finançabilité des projets. En effet, le critère le plus connu est le taux d’endettement, mais les banques regardent également ce que l’on appelle dans le jargon le reste à vivre (ce qu’il reste pour vivre après le paiement des crédits). Avec l’inflation des matières premières et de l’énergie, les établissements pourraient, assez logiquement, répercuter dans leurs critères ce besoin supplémentaire de budget (augmentation du reste à vivre nécessaire). Cela pourrait constituer, pour certains ménages, une contrainte supplémentaire », analyse Cécile Roquelaure, directrice des études d’Empruntis.

« Bonne nouvelle si les banques laissent ouvert le robinet du crédit immobilier car la tenue des élections présidentielles, puis des législatives, le contexte international plus qu’incertain, l’entrée en vigueur de la RE 2020 ne sont pas propices à lancer de nouvelles opérations et à calmer la hausse des coûts de construction et donc des prix de sortie des logements neufs. En revanche, la tendance inflationniste et le caractère plus volatile des marchés financiers en temps de guerre montre une fois de plus la pertinence de la valeur refuge qu’est l’immobilier », explique Céline Coletto de Trouver-un-logement-neuf.com.