Votre avis

Votre avis

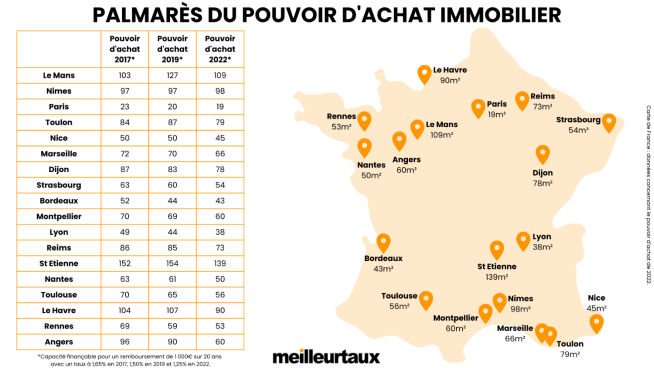

Pouvoir d’achat immobilier : En baisse de 36 m² à Angers en 5 ans mais en hausse 6 m² au Mans

Selon le bilan du pouvoir d’achat immobilier publié par le courtier en crédit Meilleurtaux, les conditions d’acquisition entre 2017 et 2022 se sont améliorées au Mans et à Nîmes mais pas à Angers ou à Rennes.

© adobestock. En 5 ans, le pouvoir d'achat immobilier a baissé de 36 m² à Angers.

En cinq ans, sous le quinquennat d’Emmanuel Macron, le marché immobilier a beaucoup bougé. Les taux des crédits ont drastiquement chuté depuis 2017, pour atteindre des records jamais atteints en 2021. Cette situation a permis à de nombreux Français de passer le cap et de devenir propriétaires. Le visage des villes secondaires, particulièrement des 18 mises en lumière dans notre étude, a fatalement changé. Certaines d’entre elles connaissent depuis toujours une attractivité linéaire, quand d’autres ont soudainement vu arriver des métropolitains, suite à la crise du Covid-19.

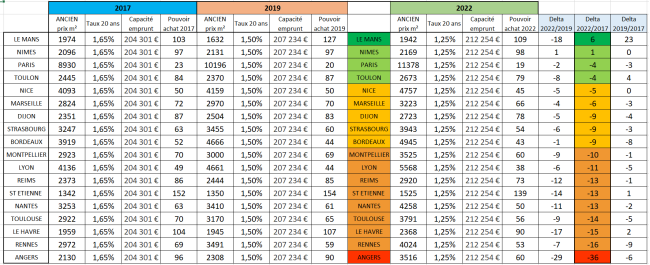

Le courtier en crédit Meilleurtaux présente son bilan sur le pouvoir d’achat immobilier entre 2017 et 2022. Les données ci-dessous se basent sur un remboursement mensuel de crédit d’un montant de 1000€ et une capacité d’emprunt sur 20 ans. Côté taux, il s’agit des taux moyens (toujours sur 20 ans) situés aux niveaux de 1,65% en 2017, 1,50% en 2019 et 1,25% en 2022. Les prix au mètre carré considérés sont ceux de « l’ancien ».

En 5 ans, le pouvoir d’achat immobilier a progressé de 6 m² au Mans

Le Mans arrive en tête de peloton. Entre 2017 et 2022, la surface moyenne d’achat dans cette ville a augmenté de 6m2. Elle fait partie des deux seules villes de France (avec Nîmes) qui voit s’accroitre sa surface habitable en 5 ans. En 2017, les acheteurs payaient 1 974€/m2 et obtenaient en moyenne un bien de 103m2. Deux ans plus tard, les acheteurs gagnaient 24m2, et pouvaient espérer 127m2 d’habitation, pour un prix au mètre carré qui descendait à 1 632€. En 2022, la surface habitable passe à 109m2, pour 1 942€/m2. « Le Mans a inspiré beaucoup de métropolitains qui ont mis le cap sur cette ville (à moins d’1h de Paris en TGV) suite aux différents confinements entrainant ainsi une baisse des m² finançables entre 2019 et 2022, néanmoins, malgré cette baisse du nombre de mètres carrés directement liée à une récente hausse des prix « Covid », en comparaison de 2017, la ville offre aujourd’hui aux acheteurs une meilleure situation qu’il y a 5 ans. » explique Maël Bernier, porte-parole et directrice de la communication de Meilleurtaux.

Pouvoir d’achat immobilier en hausse de 1 m² en 5 ans à Nîmes

Sur la deuxième marche du podium (à 4 places), nous retrouvons Nîmes. La « Rome française » se stabilise ces cinq dernières années. En 2017, la surface habitable moyenne était de 97m2 pour 2 096€ le mètre carré. En 2019, la dernière année de l’ère « avant-Covid », sa superficie ne bouge pas, mais les prix au mètre carré augmentent légèrement et passent à 2 131€. Trois ans plus tard, le nombre de mètres carrés habitables augmentent de 1m2, passant à une surface de 98m2. C’est la deuxième et dernière ville du palmarès qui a vu sa taille d’habitation potentielle augmenter.

Pouvoir d’achat immobilier en baisse de 4 m² en 5 ans à Paris et à Toulon

En troisième et quatrième places du classement nous retrouvons Paris et Toulon. A la différence de Le Mans et de Nîmes, ces deux villes perdent des mètres carrés entre 2017 et 2022 mais ces baisses restent faibles comparé au reste du classement. En 2017, il était possible d’acquérir 23m2 à Paris pour un prix de 8 930€/m2, en 2019, la Capitale perd 3m2 et propose une surface habitable de 20m2 pour 10 196€/m2. Et enfin en 2022, la ville lumière n’offre plus que 19m2 pour un montant de 11 378€/m2. En cinq ans, la ville « ne perd que » 4m2. « Paris reste évidemment une ville très chère pour l’immobilier, mais la superficie moyenne finançable ne baisse finalement pas énormément. En cause le covid qui a également fait son effet avec de nombreux urbains qui ont opté pour les villes secondaires, limitant ainsi la hausse des prix, ce qui conduit finalement à cette relative stabilité. » souligne Maël Bernier.

En ce qui concerne Toulon maintenant. Il y a cinq ans en arrière les acheteurs pouvaient espérer un bien de 84m2 pour 2 445€/m2, deux ans plus tard, la ville gagne 3m2 et affiche une surface habitable de 87m2 pour 2 370€/m2. Mais en 2022, la ville perd des m² pour une superficie de 79m2 avec 2 673€/m2. Sur 5 ans, la ville « n’a perdu que » 4m2, ce qui reste tout à fait correct au vu du marché actuel de l’immobilier.

Le pouvoir d’achat immobilier chute de 36 m² en 5 ans à Angers

En bonne dernière du classement : Angers. Cette ville a été prise d’assaut en 2020 et 2021, suite à la pandémie de covid. Les chiffres sont très parlants. En 2017, Angers offrait une très belle surface habitable de 96m2 pour un prix de 2 130€/m2. Deux ans plus tard (soit l’année précédant le début de la pandémie), la ville perd « seulement » 6 petits mètres carrés. Mais entre 2019 et 2022, la surface habitable moyenne s’écroule, Angers affiche en 2022 60m2 finançables en moyenne pour 3 516€/m2. En cinq ans, c’est 36m2 en moins, soit l’équivalent d’un petit 2 pièces ! « C’est LA ville qui connait le plus fort déclin de la surface d’achat selon notre palmarès. Totalement victime de son succès, Angers est le phénomène d’attractivité de ces 5 dernières années avec un engouement « Covid » hors du commun. Elle présente certes de nombreux attraits (moins d’1h30 de TGV de Paris, cadre de vie, proximité du littoral) mais il n’en demeure pas moins qu’une telle baisse de pouvoir d’achat au regard de ses « concurrentes » de l’Ouest reste surprenant.» décrypte Maël Bernier.

Pouvoir d’achat immobilier en baisse de 16 m² à Rennes

Parmi les villes qui connaissent une baisse du nombre de mètres carrés, nous retrouvons en bas du classement : Rennes (après Angers), qui perd 16m2 en cinq ans. La ville offrait 69m2 au prix de 2 972€/m2 en 2017 et ne propose plus que 53m2 pour 4 024€/m2 cette année. Le prix des logements à Rennes a fait x1,35 sous le quinquennat Macron.

Avec une perte de mètres carrés légèrement moins faible, arrive Le Havre, la ville normande permettait aux acheteurs une surface moyenne vivable de 104m2 pour 1 959m2. Cinq ans plus tard, le logement moyen perd 15m2. La ville n’offre désormais plus que 90m2 pour 2 368€/m2.

La ville de Toulouse quant à elle, perd 14m2 en cinq ans. Elle passe de 70m2 habitables en moyenne à 56m2 en 2022. Enfin ex-aequo dans le bas du classement toujours, nous avons : Saint-Etienne, Reims et Nantes, qui perdent toutes 13m2 ces cinq dernières années. Avec une particularité pour Nantes qui voit le prix de son mètre carré augmenté de quasiment 1 000€, passant ainsi en 2017 de 3 253€/m2 à 4 248€/m2 en 2022. « Malgré des baisses de taux notables, le pouvoir d’achat des Français a lourdement été mis à l’épreuve ces dernières années et cela ne devrait sans doute pas s’arranger dans les mois qui viennent avec les taux qui repartent à la hausse. » prévient Maël Bernier.

Certaines grandes villes connaissent un attrait fort depuis de nombreuses années. Elles n’ont pas attendu que le covid arrive pour voir s’implanter massivement des habitants des grandes métropoles. C’est le cas de Rennes, qui perdait déjà 9m2 entre 2017 et 2019 (avant la pandémie), de Bordeaux, qui perdait à cette époque 8m2. Ces villes sont devenues « mode » avant les autres, elles sont les premières à avoir attiré les « Parisiens » en mal de verdure. C’est d’ailleurs pour cela que paradoxalement, elles affichent des mouvements moins marqués après 2019.

Depuis la crise sanitaires, toutes les villes du palmares MeilleurTaux ont perdu en superficie

Depuis la crise sanitaire, il faut savoir que toutes les villes du palmarès ont perdu en superficie. les superficies habitables diminuent en raison de la demande qui est devenue plus forte face à une offre plus faible. L’explication est simple, les taux ont chuté de 0,40% en 5 ans, passant de 1,65% en 2017 à 1,25% en 2022 et même 1% en 2021. Ce phénomène a largement galvanisé l’accès à la propriété. Les acquéreurs ne se sont pas privés pour devenir propriétaires. La baisse des taux a boosté la demande, les prix au mètre carré ont augmenté, et ont de facto fait chuter la surface habitable.

« A fin mars, les taux d’intérêt confirment la tendance haussière, une hausse régulière semble être le scénario à privilégier pour les mois qui viennent, le pouvoir d’achat des Français, déjà sacrément secoué ces derniers mois, pourrait de nouveau être chahuté en 2022. » confirme Maël Bernier.