Votre avis

Votre avis

Crédit immobilier : La guerre en Ukraine et la baisse du pouvoir d’achat déséquilibrent le marché

Les données de l’Observatoire Crédit Logement/CSA concernant le 1er trimestre 2022 viennent d’être publiées. Remontée des taux de crédit, allongement de durée… Voici ce qu’il faut retenir.

© adobestock

La remontée des taux d’intérêts reste limitée par les taux d’usure

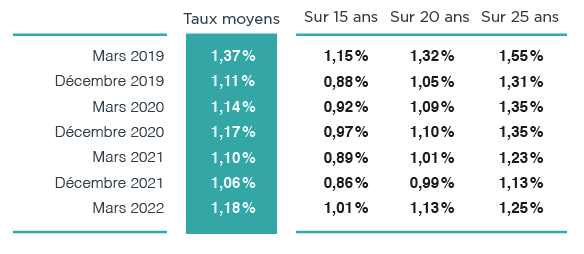

Au 1er trimestre, le taux moyen de l’ensemble du marché s’est établi à 1,12% selon les dernières données de l’Observatoire Crédit Logement/CSA. Depuis janvier, l’augmentation des taux s’est renforcée chaque mois, avec 1.18% en mars. Ce rythme reste cependant moins rapide que l’évolution de l’OAT à 10 ans ou de l’inflation. La demande des particuliers est déstabilisée par la dégradation de son pouvoir d’achat et la hausse des prix des logements, dans un contexte général nettement détérioré avec le déclenchement de la guerre en Ukraine.

Pourtant, les établissements bancaires s’efforcent toujours de limiter les conséquences du durcissement des conditions d’octroi des crédits. En outre, la remontée des taux reste limitée par les niveaux des taux d’usure qui, à partir d’octobre 2021, ont été stabilisés à des niveaux particulièrement bas par la Banque de France, après quatre années de recul.

Depuis décembre 2021, le taux a augmenté de 12 points de base (pdb). La hausse est un peu moins rapide sur les prêts les plus longs, largement utilisés par les emprunteurs les moins bien dotés en apport personnel, les (primo) accédants à la propriété et certains (primo) investisseurs.

Moins de 25% des emprunteurs obtiennent un taux inférieur à 1%. Mais la totalité des emprunteurs bénéficient de crédits à des taux inférieurs à l’inflation (indice des prix harmonisé, IPCH en niveau annuel glissant à 2.87% en mars).

La durée moyenne des crédits au plus haut : 242 mois en mars

Au 1er trimestre 2022, la durée moyenne des prêts accordés était de 241 mois. Depuis septembre 2021, la durée moyenne des crédits s’allonge encore. Elle est ainsi parvenue à des niveaux jamais observés par le passé. A 13.6 ans en 2001 (163 mois), elle s’est établie à 20.2 ans en mars (242 mois).

Pour une bonne part des candidats à l’accession à la propriété et des investisseurs dans le locatif, une durée plus longue permet d’accéder au crédit malgré les conséquences de la hausse des prix des logements et l’impact de l’augmentation des taux d’apport personnel exigés.

D’ailleurs, l’allongement de la durée moyenne des crédits constaté depuis septembre 2021 (+ 7 mois) a surcompensé l’augmentation des taux des crédits accordés !

Au cours du 1er trimestre, 63.3% des prêts bancaires finançant la résidence principale ont été accordés avec une durée supérieure à 20 ans.

Les grands bénéficiaires de l’allongement de la durée des prêts ? Les plus jeunes

Depuis 2019, un nouvel allongement de la durée des prêts octroyés a permis de limiter les conséquences de la modification de l’environnement des marchés (hausse des prix, dispositions du HCSF, crise sanitaire). Puis, à partir de l’automne dernier, cet allongement a surcompensé la remontée des taux des crédits immobiliers.

Ce sont les emprunteurs les plus jeunes et généralement les moins bien dotés en apport personnel qui ont le plus largement bénéficié de cet allongement. Parmi les moins de 35 ans, 76.9 % ont bénéficié d’un prêt à plus de 20 ans en 2021, contre 66.7 % il y a un an à la même époque. Et l’évolution est comparable pour les 35 à 45 ans, alors que la déformation de la structure de la production est nettement moins marquée chez les 55 ans et plus. Chez les plus jeunes, les flux de l’accession à la propriété se sont renforcés depuis 2019.

Le coût d’un logement au 1er trimestre 2022 s’élève à 4,8 années de revenus

Le profil des emprunteurs continue à se transformer avec les difficultés d’accès au marché des crédits. La part des ménages plus aisés se renforce. Comme les ménages accédant au marché accomplissent des projets plus ambitieux que ceux qui en ont été exclus, le coût des opérations réalisées progresse très rapidement, + 9.5% au 1er trimestre, contre + 4.6% en 2021. Le niveau de l’apport personnel s’élève toujours, quel que soit le niveau de revenus de l’emprunteur.

Dans ces conditions, le coût relatif se maintient sur les niveaux les plus élevés constaté jusqu’alors : 4.8 années de revenus au 1er trimestre 2022 contre 4.5 années de revenus il y a un an à la même époque

La guerre en Ukraine et la baisse du pouvoir d’achat amplifient la dégradation du marché

Dans le contexte d’une stricte application des recommandations du HCSF, le nombre de prêts accordés s’est affaibli dès le début de l’année 2022, la demande réagissant en outre à la dégradation de son pouvoir d’achat, alors que les conditions de crédit ne s’amélioraient plus. Puis le déclenchement de la crise en Ukraine a amplifié cette dégradation du marché, renforçant les pressions inflationnistes et leur impact sur les taux des crédits, alors que le moral des ménages fléchissait.

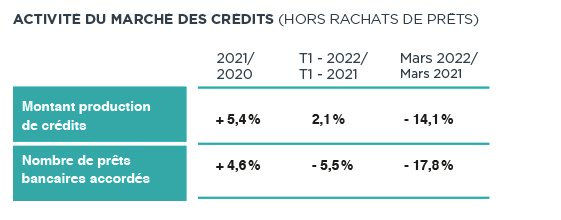

Le nombre de prêts accordés recule de 5.5% au 1er trimestre, en glissement annuel par référence à un 1er trimestre 2021 déjà dégradé. Par contre, la production de crédit progresse de 2.1%, en raison d’un recours à des montants d’emprunt plus élevés, conséquence d’un apport personnel plus important et de prix des logements en augmentation.

Le déclenchement de la guerre en Ukraine a provoqué un choc supplémentaire sur la demande de crédits. Sur le seul mois de mars, le nombre de prêts bancaires accordés est ainsi en recul de 17.8%, en glissement annuel et la production, de 14.1%. Bien que de plus faible ampleur que celui qui fut ressenti lors du 1er confinement, ce choc est venu renforcer les faiblesses du marché constatées jusqu’alors.

Malgré un contexte global incertain, la capacité des ménages à acheter s’améliore

En dépit des chocs qui se succèdent depuis 2020 (recommandation du HCSF, crise sanitaire, reprise de l’inflation et guerre en Ukraine), la capacité des ménages à acheter s’améliore encore, France entière.

La sortie du marché des emprunteurs les moins bien dotés en apport personnel fait augmenter cette capacité à acheter mesurée pour des ménages pourtant confrontés à la remontée des taux des crédits immobiliers et à la poursuite de la hausse des prix des logements.

Niveau national : + 2,1 m² de surface achetable entre le T1 2021 et le T1 2022.La surface achetable n’a pratiquement pas bougé (+/- 1 m²) pour 20 % des grandes villes.La surface achetable s’est réduite de plus de 2 m² dans 2 villes : à Angers en raison de la hausse rapide des prix et au Mans, où la demande bute sur le resserrement de l’accès au crédit.La surface achetable s’est accrue dans 80 % des grandes villes. Cette évolution s’explique alors par la transformation du marché (éviction des candidats faiblement dotés en apport personnel) dans plusieurs villes : par exemple, à Amiens ou à Aix-en-Provence. Dans d’autres villes, une progression moins rapide des prix a aussi permis un accroissement de la capacité à acheter : par exemple, à Mulhouse ou à Strasbourg.