Votre avis

Votre avis

Crédit immobilier : Saint-Etienne, Le Mans, Reims… ces villes où vous pouvez emprunter en solo

Il est tout à fait possible d’acheter en solo, même en étant jeune et avec un petit apport ! Démonstration avec une publiée par le courtier en crédit Meilleurtaux.

© adobestock

Faut-il absolument être en couple pour acheter ? C’est plus simple bien sûr d’être à deux pour acheter, mais ce n’est pas indispensable répond Meilleurtaux dans une étude consacrée à 20 villes françaises.

D’une ville à l’autre le montant de l’apport personnel varie fortement

Acheter solo, c’est possible… Il y a cependant des différences notables entre les villes. Sans surprise le niveau des prix au m² a un impact sur le niveau d’apport qui varie en conséquence pour obtenir un prêt. En revanche, dans certaines villes secondaires, où le marché immobilier s’il n’est pas forcément plus souple, affiche des prix moins élevés, l’apport minimum nécessaire pour accéder à la propriété est alors nettement plus faible.

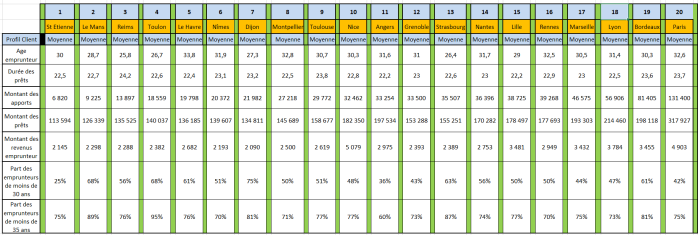

Selon l’étude menée par Meilleurtaux, c’est notamment le cas de Saint-Etienne. La ville se hisse à la première place du classement. Un souscripteur solo finance un emprunt de 113 594 € pour seulement 6 820€ d’apport personnel et cela sur une durée de 22,5 ans. Sur la deuxième marche du podium, nous retrouvons Le Mans. Avec 9 225 €, un emprunteur seul emprunte en moyenne 126 339 € à la banque le tout en s’endettant sur 22,7 ans. Enfin sur le podium des villes où l’apport minimum est extrêmement faible : Reims. Avec 13 897 €, le futur acheteur emprunte 135 525 € pour acquérir un bien sur une durée de 24,2 ans.

L’apport minimum pour acheter en solo ? 20 000 à 35 000 €

En milieu de classement, la majorité des villes affichent entre 20 et 35 000 € d’apport minimum pour qu’un acheteur solo puisse accéder à la propriété tout seul. Entre autres, on retrouve Nîmes qui demande 20 372€ de capital personnel pour avoir un emprunt de 139 607€ sur 23,1 ans. A Toulouse il faut que le souscripteur solo arrive avec 29 772€ pour se garantir un prêt de 158 677 € sur une durée de 23,8 ans, ou encore Strasbourg qui nécessite 35 507€ d’apport minimum pour avoir 155 251€ d’emprunt sur 22,6 ans.

Enfin en toutes dernières places du classement : les villes qui demandent un apport minimum très conséquent pour qu’un emprunteur seul puisse acheter. Sans surprise nous retrouvons les grosses métropoles. En bonne dernière du classement (comme à chaque fois ou presque), Paris. Un primo acheteur solo devra se munir de 131 400€ d’apport personnel pour un emprunt de 3 fois le capital de départ : 317 927€. Il devra par ailleurs accepter de s’endetter sur 23,7 ans. Avant dernière, la ville de Bordeaux qui sollicite 81 405€ d’apport propre pour décrocher un emprunt d’une valeur de 198 210€, le tout sur 23,6 ans. Et enfin dernier exemple, Lyon bien-sûr. La grande métropole de la région Auvergne-Rhône-Alpes demande 56 906€ pour obtenir un prêt de 214 460€ sur une durée de 22,5 ans.

« La très bonne nouvelle c’est qu’il n’est pas forcément nécessaire d’avoir une épargne conséquente pour devenir propriétaire. Le critère principal qui va entrer en ligne de compte ici, c’est le prix de l’immobilier affiché dans la ville souhaitée. Un acheteur seul à Saint-Etienne ou au Mans peut devenir propriétaire très rapidement avec quelques milliers d’euros. Ce n’est en revanche pas du tout le cas dans les grosses villes françaises. Cela signifie que dans les premières, l’achat est finalement rapidement réalisable même pour un primo-acheteur », souligne Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Le profil de l’emprunteur solo : entre âge, revenu et durée d’emprunt

Ici encore, en fonction des villes, le profil du primo-accédant diffère. Les acheteurs les plus jeunes se trouvent à Reims, avec une moyenne d’âge de 25,8 ans. Ils sont 68% à accéder à la propriété avant leurs 30 ans et 89% avant 35 ans. Côté revenu, l’emprunteur Rémois gagne environ 2 288€ net et emprunte sur 24,2 ans. A Strasbourg l’âge moyen pour devenir propriétaire est de 26,4 ans et sont 63% à acheter avant 30 ans, cela passe à 87% pour les moins de 35 ans. Le strasbourgeois gagne 2 389€ net mensuellement en moyenne. Il s’engage sur une durée de prêt de 22,6 ans. Toulon talonne de peu la « capitale de l’Europe », la moyenne d’âge y est de 26,7 ans avec un revenu net moyen de 2 382€. Les primo-emprunteurs toulonnais sont 68% à acheter seuls avant leurs 30 ans et près de 95% à devenir propriétaire avant leurs 35 ans. Leur durée d’emprunt s’élève de leur côté à 22,6 ans.

En milieu de classement, la majorité des primo-accédants seuls achètent entre leurs 27 et leurs 32 ans. Par exemple, à Dijon l’acheteur solo a en moyenne 27,3 ans, un revenu de 2 090€ net et s’engage sur 23,2 ans. Ils sont 75% à acheter avant 30 ans et cela monte à 81% pour les moins de 35 ans. A Grenoble, la moyenne d’âge est de 31 ans et un salaire moyen de 2 393€ net, pour une durée moyenne d’emprunt de 23 ans. Dernier exemple de ce milieu de classement : Nîmes. L’emprunteur solo a 31,9 ans et touche 2 193€ net par mois. Il s’endette sur 23,1 ans.

A l’autre bout du classement, les villes où les emprunteurs sont les plus âgés, nous retrouvons étonnamment Le Havre. Le primo-acheteur solo a en moyenne 33,8 ans et gagne 2 682€ net /mois. Ils sont 61% à investir dans la pierre à moins de 30 ans et 76% avant 35 ans. La ville normande est suivie de Montpellier. L’acheteur solo a 32,8 ans et gagne tout rond 2 500€ net par mois. Enfin Paris, la capitale française note que les primo-accédants investissent seuls à environ 32,6 ans. De leur côté, leur pouvoir d’achat est bien plus élevé qu’ailleurs, leur salaire mensuel tourne autour de 4 903€ net par mois. Alors pourquoi tant de différences entre les villes ?

« A Paris par exemple, la durée des études peut être plus longue et l’entrée dans la vie active plus tardive. C’est une des raisons qui explique pourquoi l’investissement solo se fait plus tard qu’ailleurs. Si nous prenons comme exemple la ville de Reims, l’apport minimum constaté qui témoigne d’une ville accessible est beaucoup moins conséquent que dans les très grandes villes et peut faciliter l’accès jeune à la propriété. Moins il est élevé, plus cela signifie qu’il est facile d’acheter. Plus une ville est chère, plus il est compliqué d’acheter seul », explique Maël Bernier.

Sur le territoire national, en moyenne le montant d’apport est de 35 000 € et la capacité d’emprunt est de 168 000 €. Du côté de l’âge emprunteur, il est de 30 ans et 2 mois. Le profil de l’emprunteur est assez hétérogène. Les grandes métropoles nécessitent un apport personnel conséquent, quant aux villes plus moyennes, on se rend compte qu’il est très facile d’accéder à la propriété même avec un capital très faible et en étant jeune.

« Dans ces villes moyennes, il est important pour les primo-accédants d’acheter pour se créer un patrimoine personnel. Cela est moins évident dans les grandes villes de France, même si les salaires sont bien plus élevés. Il faut tout de même admettre que pour accéder à la propriété de façon générale il faut tout de même avoir un salaire au-dessus des moyennes nationales », conclue Maël Bernier.

Un acheteur seul à Saint-Etienne ou au Mans peut devenir propriétaire très rapidement avec quelques milliers d’euros. Ce n’est en revanche pas du tout le cas dans les grosses villes françaises. Cela signifie que dans les premières, l’achat est finalement rapidement réalisable même pour un primo-acheteur.