Votre avis

Votre avis

Crédit immobilier : Emprunter à plus de 50 ans, c’est possible… mais à plus de 60 ans, c’est plus rare

S’il n’est jamais trop tard pour emprunter, le plus tôt est le mieux : seulement 3 % des emprunteurs ont plus de 60 ans selon une étude Vousfinancer.

© adobestock

Alors qu’on s’intéresse beaucoup à l’âge du premier achat immobilier, nombreux sont les séniors qui veulent également profiter des taux bas pour acheter un logement plus adapté, une résidence secondaire ou même investir ! Vousfinancer, réseau de 200 agences de courtage en crédit, s’est penché sur l’âge jusqu’auquel on peut acheter, les difficultés que l’on peut rencontrer pour emprunter, ainsi que le pouvoir d’achat immobilier des retraités dans plus de 35 villes de France. En 2020, seuls 12 % des emprunteurs ont plus de 50 ans, un chiffre en léger recul à cause de la baisse des taux d’usure notamment, vrai frein à l’accès au crédit des séniors…

Seulement 3 % ont plus 60 ans

Chez Vousfinancer, seuls 12 % des emprunteurs ont plus de 50 ans en 2020, contre 17 % en 2019, un chiffre en recul dans un contexte de durcissement des conditions d’octroi de crédit et de baisse du taux d’usure, taux maximum auquel il est possible d’emprunter… Seulement 3 % dépassent actuellement l’âge de 60 ans. En cause notamment, le passage à l’âge de la retraite, avec la baisse de revenus que cela engendre, pouvant aller de 15 à 40 % selon les cas. Ainsi en 2020, parmi les clients Vousfinancer, si seulement 25 % des emprunteurs de 50 à 59 ans ont des revenus inférieurs à 25 000 € par an, à 60 ans, ils sont 50 %, soit deux fois plus, à être dans la tranche de revenus la plus faible.

« On note un recul de la part des emprunteurs de plus de 50 ans en 2020, liées notamment au durcissement des conditions d’octroi de crédit, notamment concernant le taux d’endettement maximum, et à la baisse du taux de l’usure, qui pénalise les emprunteurs les plus âgés en raison du taux d’assurance qui peut vite grimper ! Seuls 3 % de nos clients sont retraités au moment de la souscription d’un crédit… alors qu’à ce niveau de taux, il y a du sens à emprunter, mais le plus tôt est le mieux, justement pour se constituer un patrimoine et préparer sa retraite ! », analyse Julie Bachet, directrice générale de Vousfinancer.

Il n’est donc théoriquement jamais trop tard pour emprunter, d’autant que des solutions existent, même s’il vaut mieux le faire tout de même lorsque l’on est encore en activité.

Les séniors, de bons clients pour les banques… mais souvent bloqués par le taux d’usure !

Même si les séniors ont parfois de l’épargne, lorsque cela est possible, ils ont tout intérêt à emprunter plutôt qu’à mobiliser leurs placements s’ils veulent investir dans l’immobilier et ce, pour plusieurs raisons : les taux sont très bas, surtout sur les durées courtes : en moyenne, 0,8 % sur 10 ans, 1 % sur 15 ans et 1,20 % sur 20 ans. En outre, les taux de crédit ne dépendent pas de l’âge de l’emprunteur (sauf réduction exceptionnelle pour les moins de 35 ans) mais uniquement de l’apport ou des revenus. Les séniors ne sont donc pas pénalisés sur le taux du crédit.

En empruntant, ils bénéficient de l’effet levier du crédit et font grandir leur patrimoine

En cas de décès, le bien immobilier est remboursé intégralement par l’assurance et transmis aux ayants-droits… C’est donc aussi une façon de préparer sa succession.

En outre, les séniors sont considérés comme de bons profils pour les banques pour plusieurs raisons : « Les séniors empruntent sur des durées courtes – 15 ans en moyenne -, ont de l’apport, des assurances-vie ou sont déjà propriétaires ce qui offre des garanties pour la banque, et ils ont des charges souvent plus faibles car ils n’ont plus d’enfants à charge… mais le revers de la médaille est qu’ils sont déjà bancarisés, peuvent avoir des problèmes de santé entrainant un coût d’assurance plus élevé pouvant les rendre difficilement finançables, et des revenus qu’il faut anticiper à la baisse au moment de la retraite », explique Sandrine Allonier, directrice des études de Vousfinancer.

Ainsi, à partir de 55 ans, lors d’une demande de crédit immobilier, la quasi-totalité des banques demandent une l’estimation du montant de la retraite qui sera versée, justificatif dont il faut faire la demande auprès de son organisme de retraite. En fonction de l’âge de l’emprunteur et de sa date de départ à la retraite, elles prennent en compte soit le salaire à taux plein, soit le plus souvent les revenus au moment du passage à la retraite, pour calculer le taux d’endettement.

« Une solution peut également être la mise en place d’un prêt à paliers, permettant de faire baisser l’échéance du crédit de 30 % au moment du passage à la retraite et donc d’adapter ses mensualités à la baisse de ses revenus pour garder malgré tout un niveau de vie confortable » complète Sandrine Allonier. Ainsi, une femme de 57 ans avec 1 800 € de revenus nets a pu obtenir un prêt à paliers de 100 000 €, à 1,35 % sur 20 ans (+ 1,03 % d’assurance) avec 10 000 € d’apport. Les premières mensualités sont de 620 € assurance incluse jusqu’à sa retraite à 65 ans, puis passeront à 425 € lorsque ses revenus baisseront (agence Vousfinancer Grenoble).

L’un des problèmes majeurs que l’on rencontre avec l’emprunt des séniors est, qu’en raison du taux de l’assurance beaucoup plus élevé, mais aussi du fait que les séniors empruntent sur des durées plus courtes, le poids de l’assurance est tel que le TAEG, taux annuel effectif global, dépasse le taux d’usure (2,52 % sur 10 à moins de 20 ans, tous frais inclus), taux maximal au-delà duquel les banques n’ont pas le droit de prêter.

« L’un des soucis majeurs que l’on rencontre lorsqu’on veut financer des séniors est le dépassement du taux d’usure : souvent ils ont besoin d’un crédits relais sec, ou bien d’un crédit sur courte durée, avec un taux d’assurance élevé… Les coûts annexes au crédit sont donc repartis sur une courte durée, ce qui en renforce le poids dans le TAEG qui dépasse souvent le taux d’usure et entraine donc un refus de prêt. Dans ces cas-là, une solution peut être de trouver une banque dans laquelle l’assurance décès est facultative et donc non incluse dans le calcul du TAEG », explique Sandrine Allonier.

L’assurance de prêt, le principal enjeu de l’emprunt des séniors

S’il n’y a théoriquement pas d’âge limite pour souscrire un crédit, celui-ci est limité par l’âge maximum de la couverture de l’assurance de prêt. La plupart des banques acceptent de couvrir l’emprunteur en assurance groupe jusqu’à 75 ans, âge de fin de prêt ce qui permet théoriquement d’emprunter à 55 ans sur une durée de 19 ans. Avec une délégation d’assurance, la couverture peut aller jusqu’à 90 ans voire 95 ans, âge de fin de prêt…

A titre indicatif, globalement en moyenne et sans surprime liée à un problème de santé spécifique, les taux d’assurance pour un crédit sur 10 ans pour un emprunteur de 50 ans vont de 0,40 % à 0,60 %, alors qu’à plus de 60 ans, ils atteignent le double, entre 0,80 et 1,20 %… Dans le contexte actuel de taux très bas, le coût global de l’assurance peut alors dépasser le montant total des intérêts versé et représenter jusqu’à 60 % du coût total du crédit.

Exemple : Couple de 54 ans souscrivant un prêt de 270 000 € à 1,3 % sur 20 ans avec une assurance groupe à 0,946 % (sur le capital restant dû, avec échéance constante).

« L’un des principaux sujets pour les séniors qui souhaitent investir dans l’immobilier est celui de l’assurance de prêt, car plus on avance en âge, plus la probabilité d’avoir des problèmes de santé augmente et donc plus l’assurance est chère… Dans certains cas de maladies, chroniques ou non, la surprime est telle qu’il vaut mieux opter pour un financement sans assurance lorsque la banque le permet, en prenant un autre bien en garantie par exemple, ou en assurant seulement le conjoint le plus jeune ou en bonne santé », conseille Julie Bachet.

Exemple de dossiers seniors récemment financés

- Couple de 54 et 59 ans, avec 3000 € de revenus/mois, empruntant 218 000 € sur 25 ans, à 1,5 %, pour l’achat d’une maison avec un apport de 18 000€ et une assurance déléguée à 0,406 et 0,532 % (agence Vousfinancer Tournon)

- Femme de 60 ans, 4 200 € de revenus/mois, à la retraite dans 2 ans pour un montant de 3 800 €, achetant un logement neuf à 415 000 € avec 210 000 € d’apport. Crédit de 205 000 € à 0,7 % sur 13 ans, avec une assurance à 0,56 % (agence Vousfinancer Villefranche)

- Couple de 61 ans et 63 ans, fonctionnaire et retraitée, 3 200 € de revenus, qui achète un appartement de 185 000 € en VEFA à coté de Saint-Etienne, avec 35 000 € d’apport. Crédit de 158 000 € à 2,25 % sur 20 ans, sans assurance, car refus des banques à cause de l’âge et du taux d’usure (agence Vousfinancer Lyon 1 et 2)

- Couple de 63 et 66 ans, retraité et inactif, retraite de 4 600 €, relais sec de 265 000 €, avec 55 000 € à 0,95 % sur 1 an, sans assurance, car avec une assurance à 0,9 %, le taux d’usure était dépassé, donc refus ! (agence Vousfinancer Corbeil)

- Couple de 73 ans et 72 ans, 6000 € de retraite et de revenus locatifs à 2, achat pour investissement locatif à 380 000 € à 1,80 % sur 14 ans dont 36 mois de différé, apport de 190 000 €, financement de 216 000 €, assurance décès à 1,77 % et 1,81 % avec un âge de fin de prêt à 88 ans (max 95 ans)

- Couple de 70 et 67 ans, 4 000 € de revenus, achat d’une maison au bord de la mer, avec 150 000 € d’apport. Crédit de 360 000 € à 1,80 % sur 15 ans, sans assurance car non assurable pour raison de santé (agence Vousfinancer Challans)

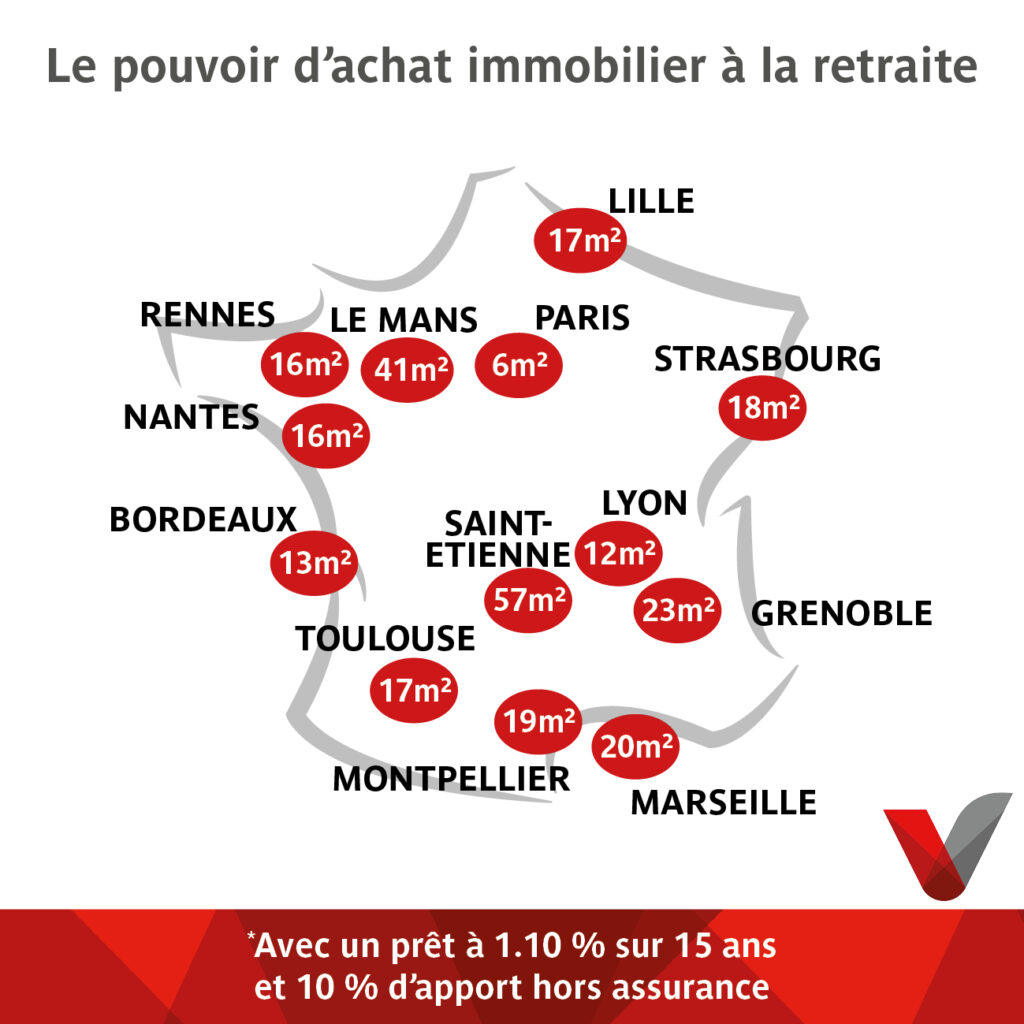

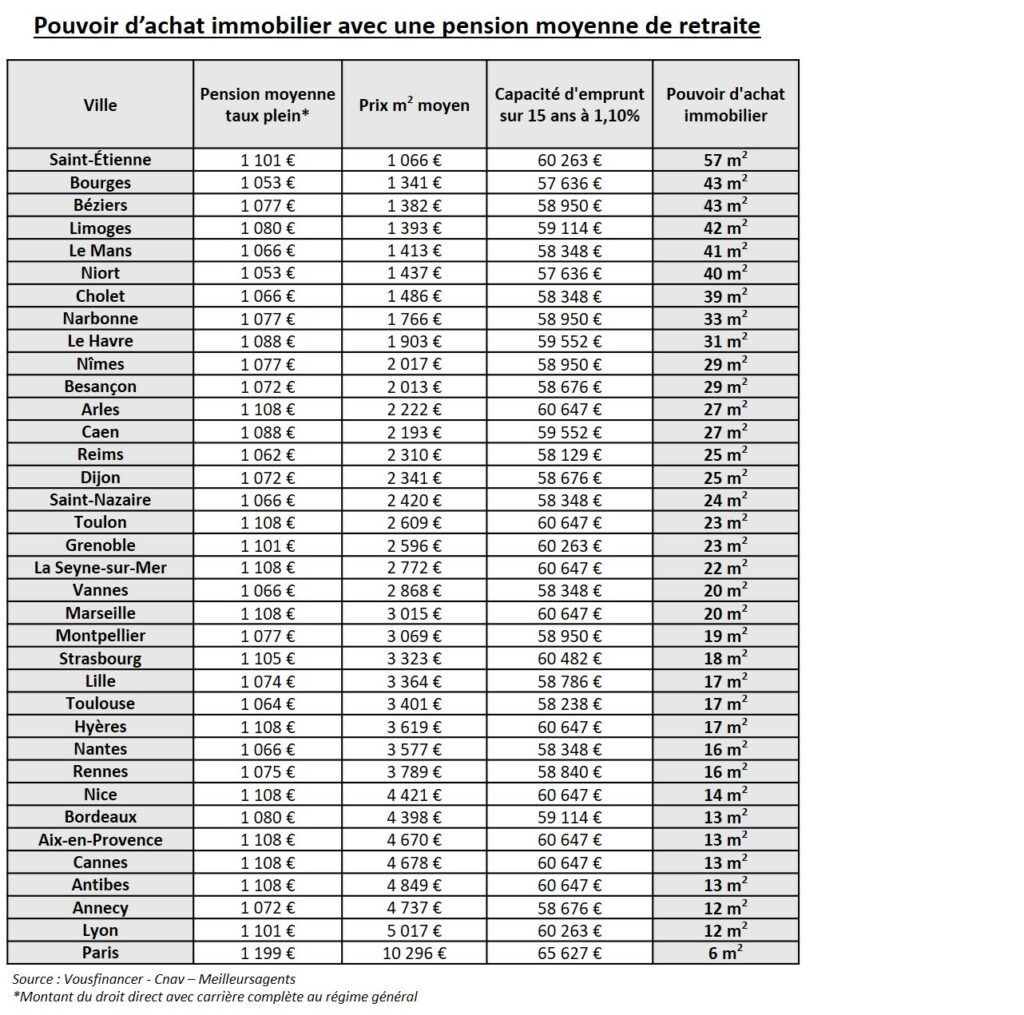

Quel pouvoir d’achat immobilier pour les retraités ?

En moyenne, d’après les chiffres récemment publiés par la Cnav, en 2019 (dernières données disponible), le montant de la pension de base mensuelle des Français ayant effectué toute leur carrière au régime général est de 1064 € contre 1091 € en 2018 et 1 086 euros 2017, avec des différences selon les sexes – celle des hommes est supérieure de 23 % à celle des femmes (1 232 € contre 1 000 €, en baisse pour les femmes), un écart qui se creuse (15,6 % d’écart en 2018) – et les régions.

C’est ainsi que Vousfinancer a calculé la capacité d’emprunt sur 15 ans avec une pension de retraite moyenne par région et le pouvoir d’achat immobilier qui y est associé (hors assurance), avec 10 % d’apport pour financer les frais. « Emprunter avec une pension de retraite de base est aujourd’hui compliqué dans les grandes villes, puisqu’un un retraité seul pourra s’offrir 6 m² à Paris, 12 m² à Lyon, 13 m² à Bordeaux, 20 m² Marseille et Nantes et au mieux 57 m² à Saint-Etienne. Heureusement, à plus de 65 ans, 75 % des Français sont déjà propriétaires de leur résidence principale… mais cela confirme le fait qu’il vaut mieux acheter le plus tôt possible pour ne pas avoir à le faire à la retraite, et dans l’idéal même ne plus avoir de charges d’emprunt mensuelles… », analyse Sandrine Allonier.

En effet, à 60 ans, d’après les données de Vousfinancer, seuls 7 % des emprunteurs sont des primo-accédants, contre 17 % entre 50 et 59 ans mais 65 % pour les moins de 30 ans !

On note que dans les villes moyennes, villes qui offrent souvent le meilleur cadre de vie aux retraités, le pouvoir d’achat est heureusement bien supérieur ! Ainsi à Bourges ou Limoges, on peut acheter 42 ou 43 m² avec une retraite moyenne, 41 m² au Mans, 31 m² au Havre, 29 m² à Nîmes, une surface à multiplier par deux si on achète en couple, avec les mêmes revenus. En revanche, dans les villes plus attractives comme Nice, Cannes, Antibes ou Aix-en-Provence où les prix sont beaucoup plus élevés, il faudra se contenter de 13 m² seul, ou 26 m² à deux…

On note un recul de la part des emprunteurs de plus de 50 ans en 2020, liées notamment au durcissement des conditions d’octroi de crédit, notamment concernant le taux d’endettement maximum, et à la baisse du taux de l’usure, qui pénalise les emprunteurs les plus âgés en raison du taux d’assurance qui peut vite grimper ! Seuls 3 % de nos clients sont retraités au moment de la souscription d’un crédit… alors qu’à ce niveau de taux, il y a du sens à emprunter, mais le plus tôt est le mieux, justement pour se constituer un patrimoine et préparer sa retraite !

On note un recul de la part des emprunteurs de plus de 50 ans en 2020, liées notamment au durcissement des conditions d’octroi de crédit, notamment concernant le taux d’endettement maximum, et à la baisse du taux de l’usure, qui pénalise les emprunteurs les plus âgés en raison du taux d’assurance qui peut vite grimper ! Seuls 3 % de nos clients sont retraités au moment de la souscription d’un crédit… alors qu’à ce niveau de taux, il y a du sens à emprunter, mais le plus tôt est le mieux, justement pour se constituer un patrimoine et préparer sa retraite !