Votre avis

Votre avis

Baromètre Meilleurs Agents Juin 2022 : Un printemps immobilier tardif mais enfin là

Meilleurs Agents présente son baromètre de juin et met en lumière le regain de dynamisme dans la capitale.

© adobestock

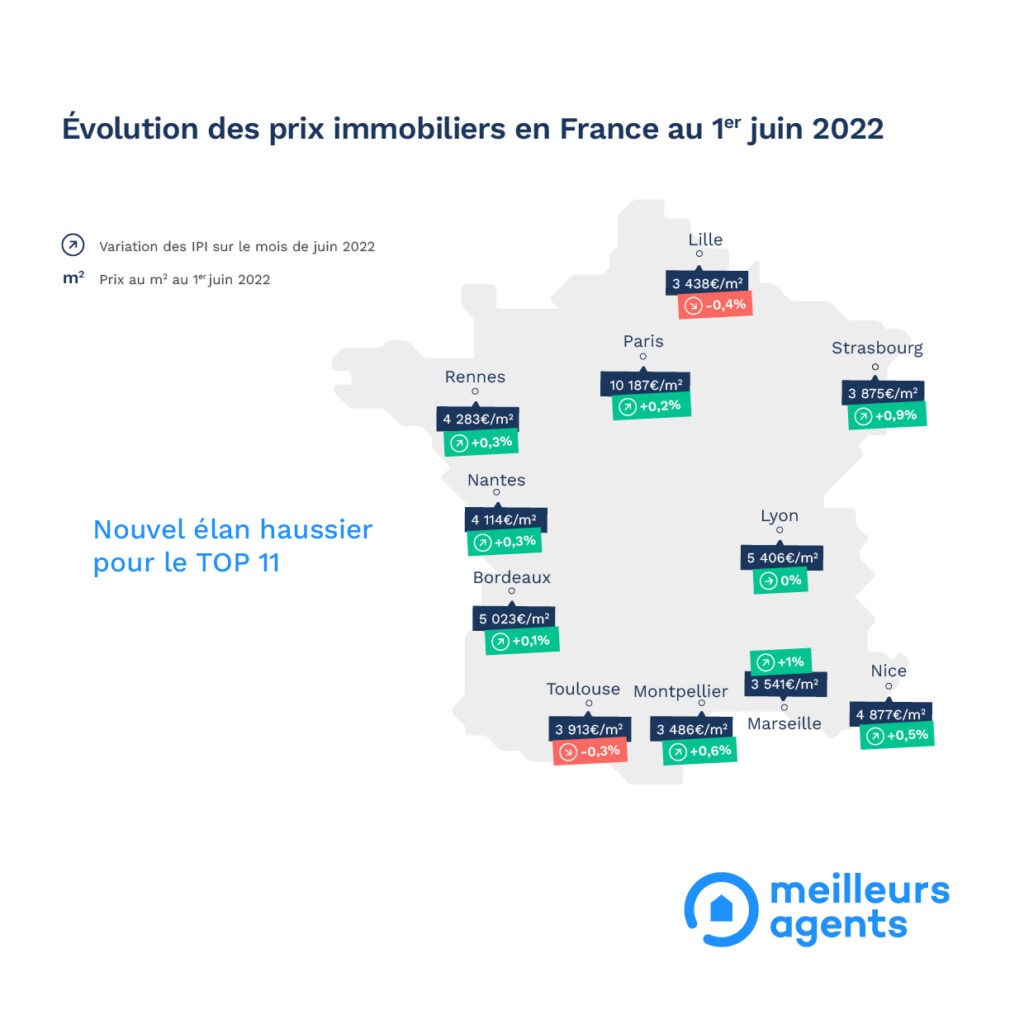

Le marché immobilier à Paris retrouve des couleurs

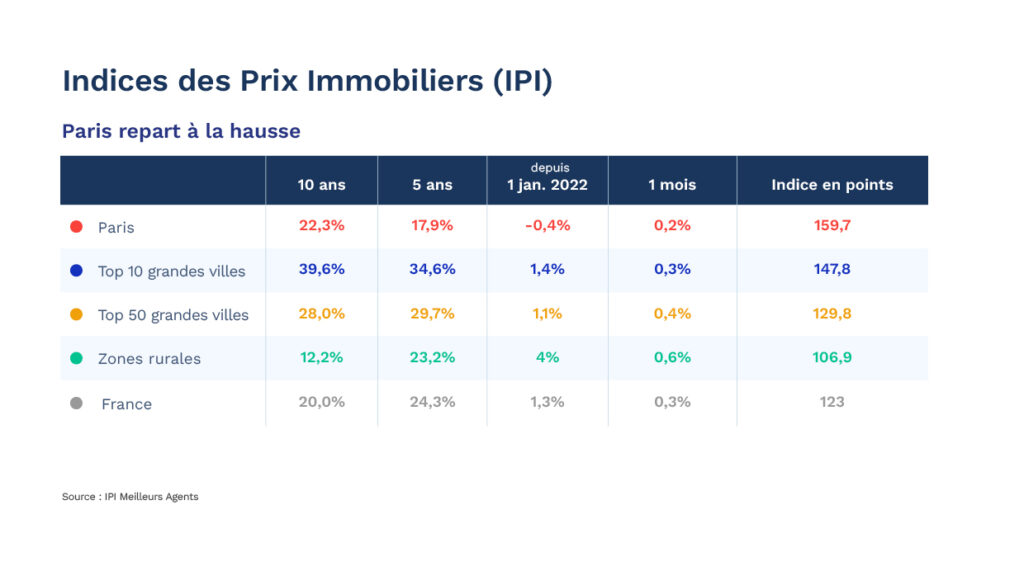

Pour la première fois depuis neuf mois, les prix parisiens rebasculent dans le vert. Certes, cette reprise est encore timide (+0,2%), mais elle confirme le ralentissement de la baisse enregistrée dans la capitale depuis le début de l’année (-0,4%).

Depuis la publication de son dernier baromètre, Meilleurs Agents a en effet pu consolider davantage de données. Ces nouvelles données ont permis aux équipes scientifiques d’affiner leur analyse et de fournir un état des lieux encore plus précis des prix à Paris. Si les tarifs de la pierre intra-muros ont bien reculé au cours des cinq premiers mois de l’année, leur repli a été finalement moins fort qu’annoncé le mois dernier.

Bien qu’il soit encore trop tôt pour parler de véritable rebond, la capitale fait de nouveau preuve en cette fin de printemps d’un regain de dynamisme porté par un retour des acquéreurs. Signe s’il en est que le marché recommence à se tendre : Paris compte aujourd’hui 18% d’acheteurs de plus que de biens en vente contre 10% en décembre 2021. Par ailleurs, les délais de vente moyens reculent de 4 jours après un pic historique à 64 jours en janvier 2022.

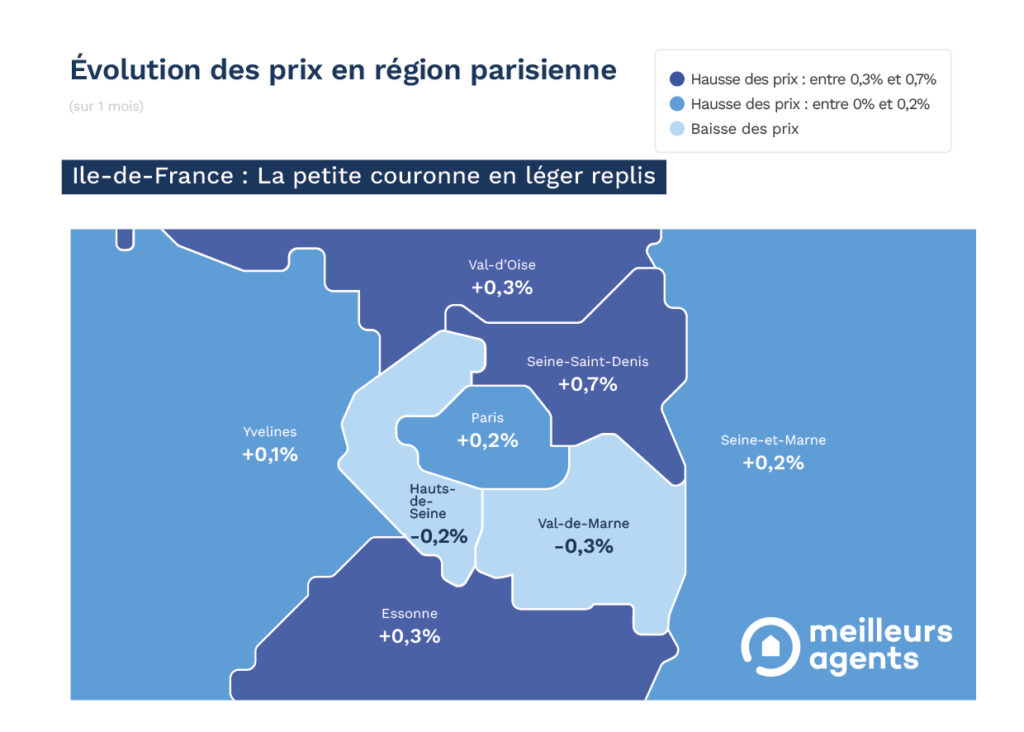

Repli des prix des Hauts-de-Seine de -0,9% depuis janvier

En revanche, ce léger rebond observé dans la Ville Lumière n’impacte pas l’évolution tarifaire du reste de l’Ile-de-France. Alors que les prix en banlieue suivaient traditionnellement l’impulsion parisienne jusqu’il y a encore 1 an et demi, ce n’est désormais plus le cas. La petite et la grande couronne ont en effet vu leurs tarifs continuer à grimper pendant que ceux de Paris plongeaient (respectivement, +0,8% et +4,4% en 1 an contre -2% intra-muros). Mais cette indépendance gagnée par la banlieue pourrait être remise en question dans les mois à venir, notamment dans la petite couronne. En effet, les Hauts-de-Seine, département le plus cher de ce secteur, connaît un repli de ses prix de -0,9% depuis janvier.

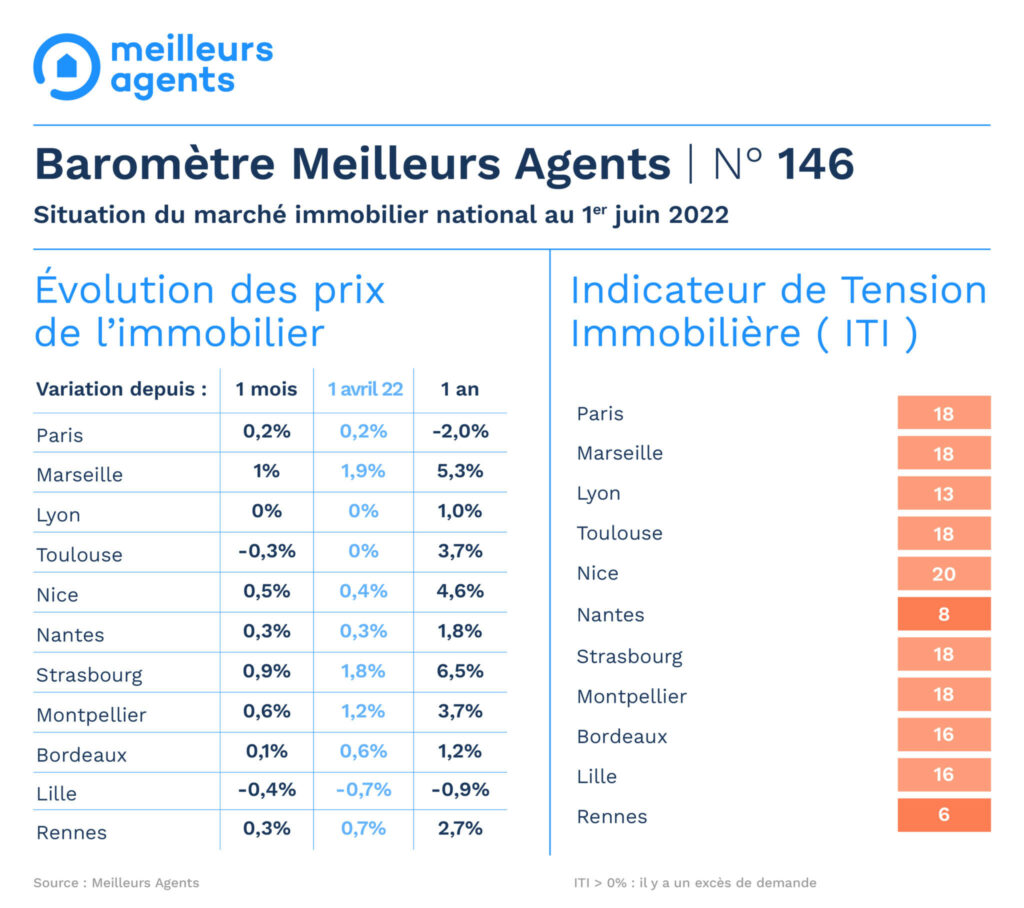

Les prix se augmentent tout doucement dans les grandes métropoles sauf à Marseille et Strasbourg

Après un début de printemps poussif, les grandes métropoles françaises connaissent elles aussi un regain de dynamisme. Au cours du mois écoulé, 7 d’entre elles ont ainsi enregistré une poussée haussière. Pour la majorité de ces communes, rien de spectaculaire avec des augmentations qui sont loin des standards printaniers habituels (+0,1% à Bordeaux, +0,3% à Rennes et Nantes, +0,5% à Nice et +0,6% à Montpellier). Seules Marseille et Strasbourg surperforment avec respectivement +1% et +0,9% de hausse, continuant ainsi sur leur lancée. En 1 an, ce sont en effet les seules villes du Top 10 dont les prix ont progressé de plus de 5% (+5,3% à Marseille et +6,5% à Strasbourg).

Pas d’éclaircie immobilière à Lyon, Toulouse et Lille

Du côté de Lyon, Toulouse et Lille, l’approche de l’été ne génère en revanche aucune éclaircie. Alors que dans la capitale des Gaules, le retour des beaux jours se traduit par une stabilité (0%), à Toulouse (-0,3%) et Lille (-0,4%), l’heure est encore à la baisse. Si ce recul des prix n’a rien d’inquiétant dans la préfecture de la Haute- Garonne qui reste orientée à la hausse depuis 1 an (+3,7%), il pose davantage de questions dans la cité nordiste. Motif ? Lille est, avec Paris, la seule des 11 plus grandes villes de l’Hexagone à afficher des tarifs dans le rouge, non seulement depuis janvier (-1,6%), mais aussi depuis les 12 derniers mois (-0,9%).

Vers une prolongation du printemps de l’immobilier

Enfin, parmi les principales raisons pouvant expliquer ce printemps tardif, les possibles reports de signature des promesses d’achat liés aux récentes incertitudes entourant le crédit. Tandis que certains porteurs de projets ont en effet dû revoir leur budget et donc leurs recherches suite à la remontée des taux, d’autres ont préféré s’assurer de leur capacité à obtenir leur prêt avant de s’engager plus avant. L’augmentation de l’Indice de Tension Immobilière (ITI) dans la quasi-totalité des villes du Top 10 au cours du mois écoulé (+2 points en moyenne) laisse néanmoins suggérer que ce sursaut de prudence pourrait s’estomper rapidement, permettant au printemps de l’immobilier de jouer les prolongations. En effet, les Français bénéficiant d’un bon dossier devraient également accélérer leur projet afin d’anticiper une hausse des taux significative.

La remontée des taux de crédit immobilier devrait entrainer une contraction du pouvoir d’achat

Malgré l’accélération de l’inflation, la hausse des taux d’intérêt et une croissance en berne, les candidats à la propriété ont tout à gagner à entrer maintenant sur le marché immobilier. Car, la parenthèse enchantée actuelle risque de ne pas durer. Pour le moment, les taux d’intérêts réels restent négatifs grâce à une reprise de l’inflation supérieure à celle des taux, ce qui rend l’investissement dans la pierre particulièrement attractif. Sauf que… la politique monétaire menée par la Banque Centrale Européenne est entrée dans une phase de durcissement avec, pour objectif, de lutter contre l’inflation galopante. La BCE confirmait à la fin mai sa volonté de remonter ses taux dès juillet affirmant que l’Europe pourrait “être en mesure de sortir des taux d’intérêt négatifs d’ici la fin du troisième trimestre”.

Ce changement de ton devrait donc se répercuter à court terme sur le marché immobilier, ralentissant notamment la demande dans les grandes villes où les prix de la pierre sont les plus élevés. En cause ? Les taux des crédits devraient mécaniquement décoller, entraînant une contraction supplémentaire du pouvoir d’achat immobilier déjà limité dans ces communes.

-5% de capacité d’emprunt depuis janvier

L’effet ne s’est pas fait attendre. Depuis janvier et la hausse de +0,5 point des taux de crédit immobilier (Source : Empruntis, mai 2022), la capacité d’emprunt des ménages a diminué de -5% dans l’Hexagone. Problème : cette augmentation des taux couplée à celle des prix dans la quasi-totalité des grandes métropoles françaises se traduit par une perte de pouvoir d’achat immobilier des porteurs de projets.

C’est à Strasbourg, où les prix ont enregistré la plus forte progression nationale depuis le début de l’année (+4,7%), que ce phénomène se fait le plus ressentir. A raison de 177€ supplémentaires le m2 (3 730€/m2 au 1er janvier contre 3 907€/ m2 au 1er juin) et 8 758€ de capacité d’emprunt en moins (170 161€ de capacité d’emprunt au 1er janvier contre 161 403€ au 1er juin) en seulement 5 mois, les candidats à la propriété y ont perdu 5m2 de pouvoir d’achat immobilier en raison de la hausse des taux de crédits ! Même constat à Marseille où la hausse tarifaire de +2,5% depuis le début de l’année, couplée à celle de taux, aentraîné une perte de pouvoir d’achat de -4m2. À Toulouse, Nantes, Montpellier, et Bordeaux les acheteurs potentiels ont dû faire une croix sur 3m2. Et, sur 2m2 à Lille, Lyon, Rennes et Nice.

Quant à Paris, si la baisse des prix n’a pas été suffisante pour compenser la remontée des taux d’intérêts, elle a néanmoins permis de limiter la casse pour les acquéreurs avec seulement 1m2 de moins. Avis donc aux acheteurs tentés d’attendre une baisse des prix au prétexte de faire une bonne affaire, gare à ne pas se montrer trop gourmands. Car, s’ils veulent conserver le même pouvoir d’achat immobilier, il faudrait que les prix diminuent significativement pour compenser l’augmentation des taux. A titre d’exemple, en ce début juin, rien que pour effacer la hausse de ces derniers mois depuis janvier, les prix devraient déjà avoir chuté de 5% alors que pour l’instant, ils ont évolué en moyenne de +1,3% en France.