Votre avis

Votre avis

Baromètre Meilleurs Agents Mai 2022 : Des prix de l’immobilier en baisse à Paris, Nice ou Lille mais toujours en hausse en zone rurale

Le baromètre Meilleurs Agents de l’immobilier en mai met un marché de l’immobilier qui souffre dans les grandes agglomérations, et qui reste porteur dans les zones rurales.

© adobestock

Hausse des taux de crédit dans un marché à deux vitesse

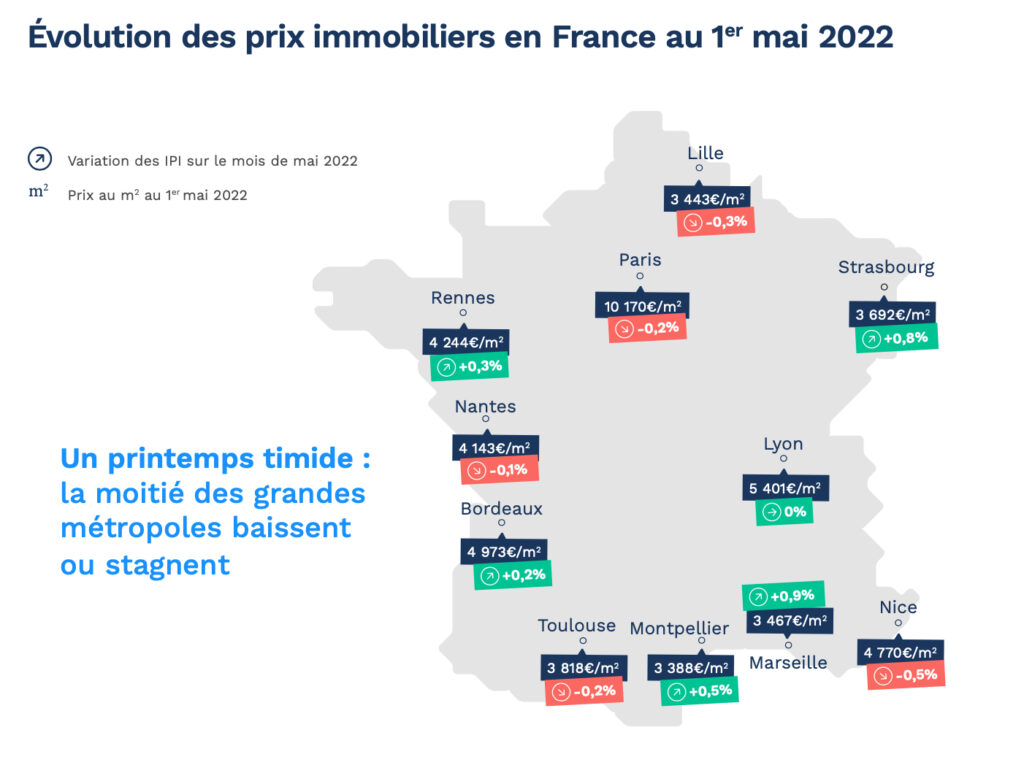

Alors que le retour des beaux jours marque traditionnellement un regain d’activité pour le marché immobilier, le millésime 2022 s’annonce mitigé. Au cours du mois écoulé, les prix n’ont en effet augmenté que de 0,3% dans l’ensemble de l’Hexagone. Une hausse bien inférieure aux performances habituellement enregistrées par le marché en avril (+0,7% en 2018, 2019 et 2021).

Ce manque de dynamisme printanier révèle toutefois de fortes disparités au niveau national. Dans les faits, ce sont les principales agglomérations françaises qui souffrent le plus de cette absence d’entrain. Depuis la sortie de l’hiver, elles ont vu leurs tarifs grimper de seulement 0,7%, soit 2 fois moins que l’année dernière à la même période. Si quelques-unes des communes du Top 10 font exception (Marseille, Strasbourg et Montpellier avec respectivement 0,9%, 0,8% et 0,5% de hausse en 1 mois), la majorité d’entre elles baissent ou stagnent en d’avril. Nantes (-0,1%) et Toulouse (-0,2%) passent dans le rouge, dans la lignée de Lille (-0,3%) et Nice (-0,5%).

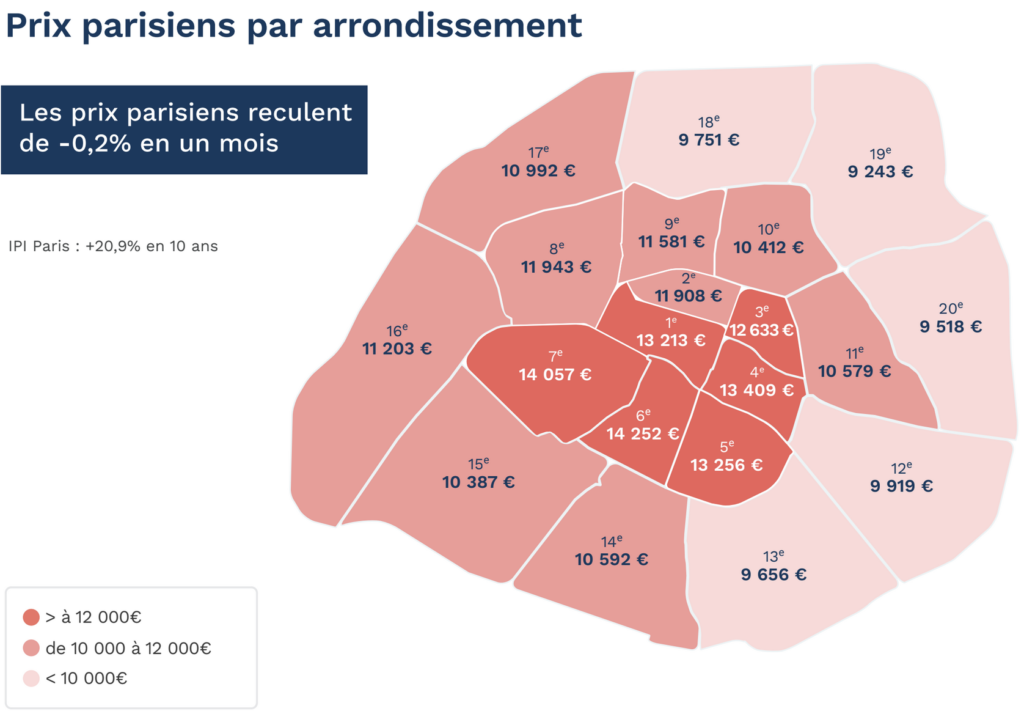

Paris, elle, continue pour le huitième mois consécutif à reculer et ne connaît pas d’embellie ni même de répit (-0,2% à 10 170 € le m2), malgré une certaine résistance des prix des grandes surfaces (+0,1%). Le plancher psychologique des 10 000 €/ m2 tend à se rapprocher, seuil d’ores et déjà franchi par 38% du parc immobilier parisien depuis avril.

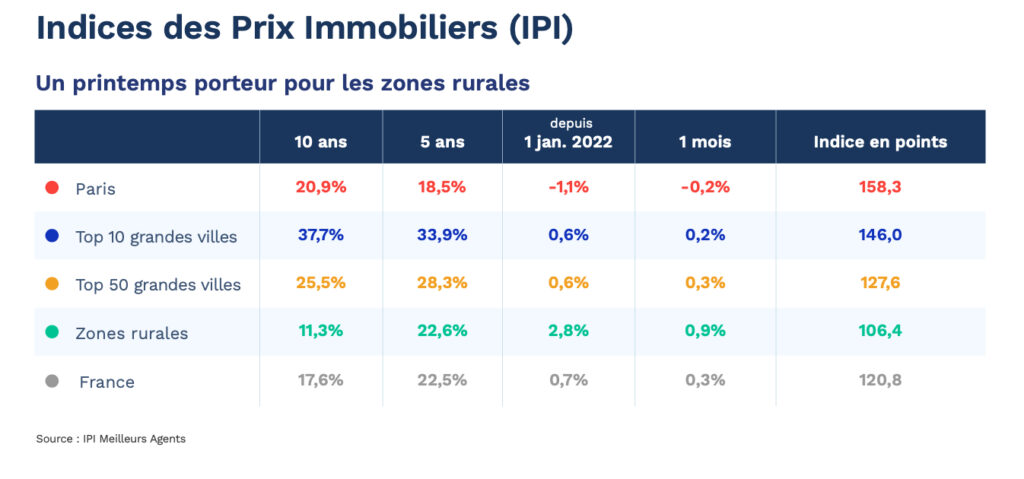

Le marché de l’immobilier est toujours à la hausse dans les zones rurales

Du côté des zones rurales, en revanche, l’effet « printemps » joue à plein. Avec 0,9% d’augmentation en un mois, ces secteurs explosent littéralement leurs performances printanières d’avant la crise sanitaire (+0,2% en avril 2018 et 0,1% en avril 2019). Une nouvelle poussée haussière qui confirme une fois encore s’il en est la nouvelle géographie immobilière née de l’épidémie. Au désamour pour les grandes villes répond en effet toujours de manière marquée un intérêt accru pour les campagnes et les communes péri-urbaines. Au point que les prix de l’immobilier y ont progressé de 17% depuis mars 2020, soit l’équivalent de 259€ supplémentaires en moyenne par mètre carré (actuellement, 1 780 € versus 1 521 € il y a deux ans). Plus frappant encore, cette accélération permet désormais aux zones rurales de faire jeu égal en matière de croissance tarifaire au cours des cinq dernières années avec Paris. De fait, ces secteurs tout comme la capitale ont connu depuis le 1er janvier 2017 une croissance des prix de la pierre de 23%.

La remontée des taux de crédit (+0,45%) pèse sur le marché immobilier

La hausse des taux des crédits immobiliers observée depuis le début de l’année se confirme. Entre janvier et fin avril, les taux d’intérêt moyens ont grimpé de 0,45% pour s’afficher désormais autour des 1,45% sur vingt ans (Source : Empruntis). Cette augmentation brutale, liée en partie à la forte remontée des taux obligataires (OAT 10 ans) et au resserrement progressif de la politique monétaire de la BCE, efface en seulement quatre mois plus de trois années de baisse. Pour le marché français de la pierre, la fin de la parenthèse enchantée en matière de taux n’est pas sans impact. A commencer par une perte significative du pouvoir d’achat immobilier des porteurs de projets : concrètement, une remontée de 0,5 point sur un prêt de 20 ans entraîne pour les particuliers une baisse de 5% de leur capacité d’emprunt immobilier.

Pour autant, si l’ensemble du territoire est dès à présent concerné par ce phénomène – obligeant du même coup les candidats à l’achat en recherche depuis plusieurs semaines à réévaluer leur capacité d’emprunt -, ses conséquences devraient néanmoins se faire davantage ressentir dans les grandes métropoles où le pouvoir d’achat des candidats à la propriété est déjà limité au regard des tarifs élevés. A l’inverse, les villes plus éloignées des grands centres urbains y seraient moins sensibles.

A raison de 1 780 € en moyenne le mètre carré en zone rurale contre 10 170 €/m2 pour Paris et plus de 3 000 €/m2 dans toutes les villes du Top 10, ces communes rurales bénéficient en effet d’une marge d’ajustement plus importante.

Les acquéreurs pourraient bientôt durcir le ton avec les vendeurs

La hausse des taux devrait également jouer négativement sur la demande en excluant à court terme du crédit nombre emprunteurs. Motif ? Depuis le 1er avril, les taux d’usure fixés par la Banque de France, c’est-à-dire les taux d’intérêt maximum (assurance et frais annexes de prêt inclus) que peuvent proposer les banques à leurs clients, s’établissent autour de 2,4% pour les prêts d’une durée supérieure à 10 ans. Un niveau dont se rapprochent actuellement souvent les dossiers les plus fragiles, notamment ceux des primo-accédants avec peu d’apport ou ceux des emprunteurs plus âgés pour lesquels les taux d’assurance grimpent rapidement.

Problème : même si dans l’ensemble, le niveau des taux de crédits immobiliers reste encore particulièrement attractif comparé à il y a encore quatre ans (1,7% en moyenne sur vingt ans en avril 2018), cette tendance haussière à vocation à s’inscrire dans la durée au regard du contexte économique mondial et du retour de l’inflation. En effet, loin d’un mouvement épidermique propre à l’Hexagone et potentiellement consécutif à la période électorale (scrutin de la présidentielle et des législatives) cette remontée des taux est aujourd’hui visible simultanément dans l’ensemble de l’Union européenne. Conséquence : la contraction de la capacité d’emprunt générée par la reprise des taux pourrait rapidement amener un certain nombre d’acquéreurs potentiels à mettre en veille leurs désirs d’achat et pousser les autres à durcir le ton des discussions avec les vendeurs.

Baisse des prix en métropole et taux d’emprunts négatifs malgré un contexte inflationniste

Selon Meilleurs Agents, deux perspectives qui pourraient se traduire dans les mois à venir par une baisse des prix de l’immobilier, particulièrement dans les centres des métropoles. Cependant, cette baisse devrait rester modérée, car dans ce contexte inflationniste, l’immobilier est un bon moyen de se protéger. Même si les taux d’emprunt ont augmenté sur les derniers mois, avec une inflation française proche des 5%, les taux d’emprunt réels restent négatifs. Une situation qui devrait soutenir une certaine demande de ménages moins contraints financièrement dans les prochains mois.