Votre avis

Votre avis

Crédit immobilier : « Certains emprunteurs vont pouvoir faire des économies », Ludovic Huzieux

Si l’entrée en vigueur le 1er juin de la Loi Lemoine est une bonne nouvelle pour le courtier en crédit Artémis Courtage, la baisse du taux d’usure l’est moins. L’analyse de Ludovic Huzieux, son fondateur.

© adobestock

La résiliation à tout moment de l’assurance emprunteur est entrée en vigueur le 1er juin. Elle permet aux emprunteurs, pour les offres de prêts émises à compter de cette date, de mettre fin à leur contrat quand ils le souhaitent pour en souscrire un nouveau auprès de l’assureur de leur choix. Pour les contrats souscrits avant le 1er juin 2022, la résiliation à tout moment sera ouverte à partir du 1er septembre prochain.

La loi Lemoine va permettre aux emprunteurs de faire des économies

Cette mesure va permettre aux emprunteurs de faire des économies parfois très substantielles. Par exemple, des acquéreurs âgés de 30 ans empruntent 415 000 euros au taux de 1,38 % sur 25 ans pour faire l’acquisition de leur résidence principale. Souscrire une assurance en délégation leur coûte 9 621 euros, contre 19 650 euros s’ils optent pour l’assurance groupe proposée par la banque qui leur octroie le prêt. L’économie totale réalisée s’élève ainsi à 10 000 euros.

D’autres avancées : d’une part, le questionnaire médical est supprimé pour tous les prêts d’un montant inférieur à 200 000 euros (400 000 euros pour un couple assuré à 50/50) dont le terme intervient avant le soixantième anniversaire de l’emprunteur. D’autre part, le droit à l’oubli passe de dix à cinq ans pour les personnes atteintes d’un cancer ou d’une hépatite C.

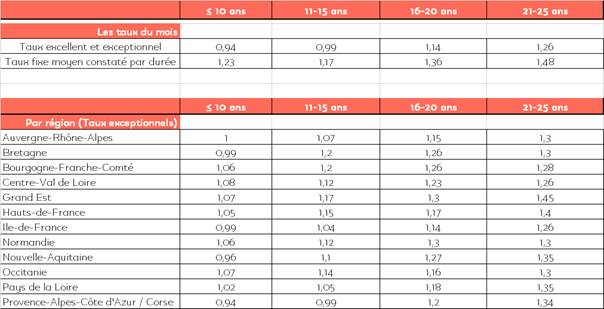

Des emprunteurs excluent du crédit à cause du taux d’usure

Seule ombre au tableau : depuis le 1er avril dernier, le taux d’usure a légèrement baissé et, dans le même temps, les taux de crédit immobilier ont augmenté de façon franche et rapide. Conséquence : avec l’assurance et les frais annexes (garantie…), certains emprunteurs ne peuvent pas être financés puisque leur taux annuel effectif global (TAEG) dépasse le taux d’usure (2,40 % sur une durée de 20 ans et plus). Il s’agit notamment des primo-accédants dont le budget est limité ou encore des emprunteurs âgés de plus de 45 ans pour qui le taux d’assurance est élevé.