Votre avis

Votre avis

Observatoire Crédit Logement : La hausse des taux des crédits immobiliers s’est accélérée

Après une hausse des taux très modérée en début d’année, la progression des taux est plus rapide depuis trois mois. Le recul du marché se confirme et la part des ménages se renforce selon l’Observatoire Crédit Logement/CSA de mai.

© adobestock

La hausse des taux s’est accélérée dans un contexte économique incertain

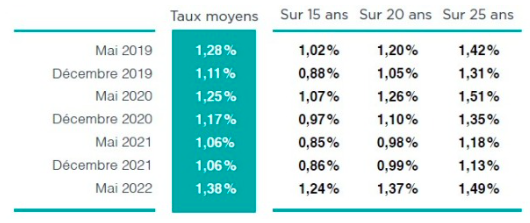

Après une hausse des taux très modérée (4 points de base pdb) durant les deux premiers mois, la progression des taux est nettement plus rapide depuis : + 28 pdb en trois mois, à 1,38% en mai 2022.

Dans un contexte de tensions financières internationales renforcées depuis le déclenchement de la guerre en Ukraine, l’augmentation du taux moyen reste pourtant bien en dessous de celle de l’inflation (+ 139 pdb) ou de l’OAT à 10 ans (+ 146 pdb) depuis décembre 2021.

Face à une demande fragilisée par les pertes de pouvoir d’achat, la hausse des prix des logements et la guerre en Ukraine, les établissements bancaires ont limité la hausse des taux des crédits. L’abondance de ressources d’épargne bon marché et les conditions de refinancement proposées par la BCE ont jusqu’alors facilité la mise en œuvre d’une telle stratégie.

Depuis décembre 2021 les taux des prêts ont tous augmenté d’au moins 36 pdb. Et cela quel que soit leur durée à l’octroi. Toutes les catégories d’emprunteurs ont été concernées. Même si l’augmentation a été un peu moins rapide pour les emprunteurs les plus modestes. La totalité des emprunteurs bénéficient de crédits à des taux très largement inférieurs à l’inflation, ce qui ne s’était jamais constaté depuis la fin des années 50.

Les durées de crédit s’allongent pour faire faceà la hausse des prix et des taux d’apports

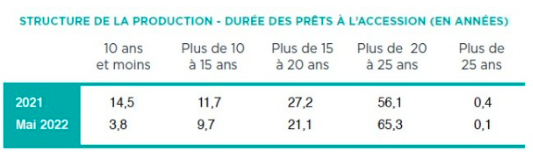

En mai 2022, la durée moyenne des prêts s’est établie à 240 mois. L’allongement des durées a permis d’atténuer les conséquences de la hausse des prix des logements et de l’augmentation des taux d’apport personnel exigés. Ainsi les taux d’effort des nouveaux emprunteurs peuvent être contenus sous le seuil des 35 % imposé par les autorités de contrôle des banques. Pour les prêts consacrés à l’achat de la résidence principale, 65.3 % ont été octroyés en mai sur une durée comprise entre plus de 20 ans et 25 ans : le poids relatif de cette tranche de durées augmente encore à un niveau jamais constaté par le passé.

Dégradation du marché dans un contexte international tendu

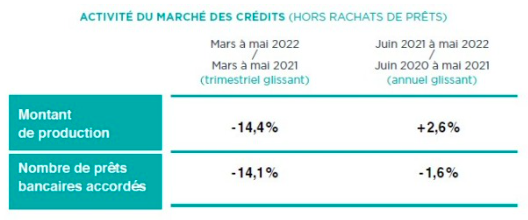

Le nombre de prêts accordés s’est affaibli dès le début de l’année 2022, la demande réagissant à la détérioration de son pouvoir d’achat, alors que les conditions de crédit ne s’amélioraient plus dans le contexte des recommandations HCSF. Le déclenchement de la crise en Ukraine a renforcé les pressions inflationnistes et leur impact sur les taux des crédits, alors que le moral des ménages fléchissait nettement. Ce choc supplémentaire sur la demande de crédits a transformé en dégradation du marché ce qui ne ressemblait jusqu’alors qu’en un simple ralentissement.

La transformation du marché favorisant les ménages les plus aisés

Depuis mars dernier, la transformation des clientèles est plus marquée dans une période anxiogène avec une nette dégradation du moral des ménages. Pour nombre de ménages, l’accès au crédit est plus compliqué, au regard du contexte inflationniste et des exigences HCSF. La part des ménages plus aisés se renforce (les revenus des emprunteurs s’élèvent rapidement avec + 4.3 % depuis début 2022, en glissement annuel, contre + 1.7 % en 2021) et ceux-ci accomplissent des projets plus ambitieux. Ainsi le coût des opérations réalisées progresse nettement (+ 8.4 % depuis début 2022, en glissement annuel, contre + 4.6 % en 2021). Dans ces conditions, le coût relatif se situe à 4.8 années de revenus en mai 2022.Dans le même temps, le niveau de l’apport personnel s’accroît toujours (+ 13.8 % depuis début 2022 en glissement annuel après + 12.8 % en 2021). Mais cette évolution illustre la transformation du marché des crédits en cours et risque d’en fragiliser la dynamique selon l’Observatoire Crédit Logement.