Votre avis

Votre avis

Bilan crédit immobilier 1er semestre : Les phénomènes bloquants s’accumulent

A mi 2022, qu’en est-il de l’accès au crédit ? Meilleur taux fait le point dans son 34ème Observatoire du crédit immobilier.

© adobestock

Un bilan du crédit immobilier au 1er semestre contrasté

Les deux années qui viennent de s’écouler ont été exceptionnelles pour le marché de l’immobilier. L’année passée a battu tous les records. En 2022, le premier trimestre a démarré sur les chapeaux de roues malheureusement la tendance n’a pas duré. En cause ? La remontée des taux notamment ! Depuis le mois de mars la demande est certes restée soutenue, quoique légèrement ralentie ces dernières semaines : hausse des taux d’intérêt, taux d’usure qui bloque ou encore libéralisation de l’assurance crédit, ça bouge pour les emprunteurs ! Meilleurtaux dresse dans son 34ème Observatoire du crédit immobilier, un bilan du 1er semestre 2022 ainsi que les perspectives sur l’année en cours.

2022 : des incertitudes mais une volonté d’acheter qui reste forte

Le début de l’année 2022 s’est avéré très dynamique et même plus que le dernier semestre de 2021. Malgré les incertitudes qui planent (en lien avec le contexte géopolitique actuel), la volonté d’acheter est quasi inchangée et reste très proche des records. En cette première moitié d’année, le nombre de dossiers déposés est bon, en recul de 4,3% « seulement » par rapport aux mêmes mois de 2021 qui avaient été absolument exceptionnels.

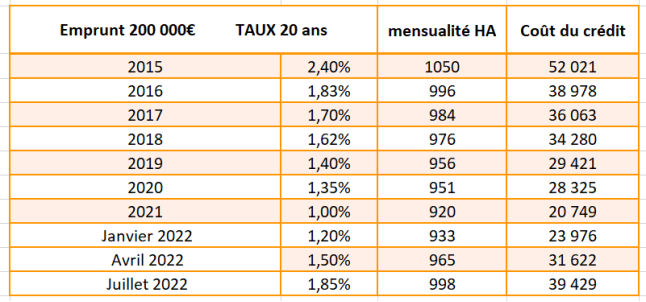

Point sur les taux : le début de la fin ?

Les taux, le sujet bouillant du moment. Depuis fin février, début mars, ils remontent à une vitesse impressionnante ! La hausse des taux est bel et bien là et pour de bon ! Nous assistons actuellement à un retour aux niveaux de 2017, donc en soit des taux toujours très bas.

« Nous avons été habitués pendant près de deux ans à des taux qui tournaient autour des 1%, et même en dessous, il est vrai que la remontée des taux en quelques mois pour atteindre approximativement les 2% aujourd’hui, bouscule quelque peu les emprunteurs. Mais il faut tout de même avoir en tête que des taux à 2% au regard d’une inflation à plus de 5% est une situation toujours très confortable », souligne Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Ce qu’il faut avant tout retenir sur ces 5 derniers mois c’est : une augmentation très nette depuis mars, en juillet il n’y a plus aucun barème sous la barre des 1,70% et que plus de la moitié des barèmes sont au-dessus de 1,90%…

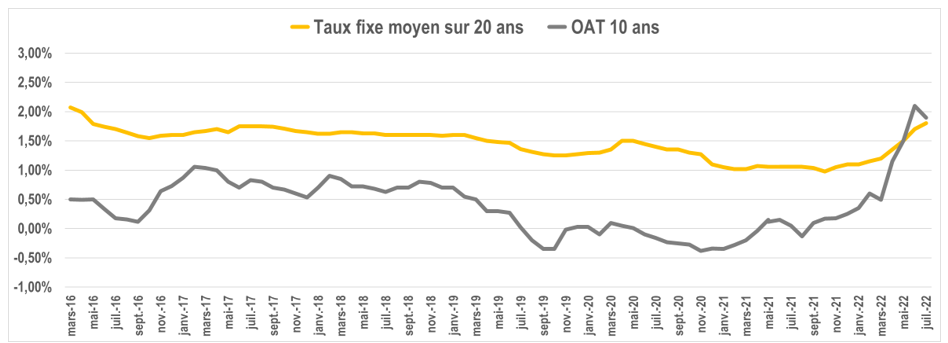

Côté taux directeurs, nous observons une hausse très rapide depuis mars 2022. Les OAT sont même plus élevées que taux d’intérêt ! Nous sommes face à un problème de refinancement pour les Banques, notamment pour celles qui ont la nécessité de se refinancer sur les marchés.

Taux d’endettement : des ménages en souffrance

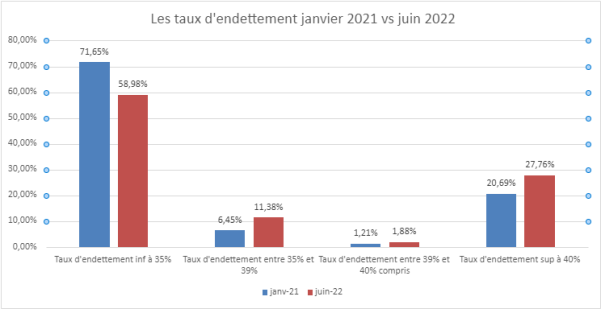

La hausse des taux se sent immanquablement sur l’endettement des ménages. Aujourd’hui nous assistons à une baisse des dossiers respectant les critères d’endettement. Pour l’illustrer, en janvier 2021, avec les taux de l’époque 71% des dossiers se trouvaient sous la barre des 35% d’endettement donc éligibles. Un an et demi plus tard, en juin 2022, le nombre de dossiers finançables baissent notablement. Seulement 59% des dossiers se trouvent sous la barre des fatidiques 35%. Actuellement, nous avons plus de 10% des dossiers qui se trouvent en « zone critique » et près de 30% qui sont complètement infinançables ! (exemples slides 12 et 13).

Et cela sans compter le taux d’usure !

Le taux d’usure qu’est-ce que c’est ? C’est le taux maximum autorisé (TAEG) comprenant le taux nominal, l’assurance, garantie et les éventuels frais de dossier. Actuellement, au 7 juillet 2022, pour les crédits inférieurs à 20 ans, le taux est de 2,60%. Quant aux crédits égaux ou supérieurs à 20 ans, il est de 2,57%. Ce taux est revu tous les trois mois. En ce moment le taux d’usure bloque une majorité des nouveaux emprunteurs, quel que soit le profil, car les taux remontent rapidement. Qui dit remontée des taux rapide, dit taux d’usure plus rapidement atteint. « C’est un dispositif au départ protecteur qui est devenu purement et simplement excluant », reprend Maël Bernier.

Quelques cas concrets de dossiers refusés

Exemple 1 : pour un couple de 42 ans, aux revenus nets mensuels de 3 500€, qui emprunterait 220 000€ sur 20 ans à un taux de 1,85% hors assurance, avec une assurance quotité de 100% sur la femme et 50% sur l’homme, une assurance emprunteur de 0,40% et une caution de 2 260€, le TAEG est au total de 3,04%. Le taux d’usure est dépassé, donc le dossier fatalement refusé.

Exemple 2 : pour un célibataire de 30 ans, aux revenus nets mensuels de 2 500€, qui emprunterait 150 000€ sur 25 ans à un taux de 2% hors assurance, avec une assurance quotité de 100% , une assurance emprunteur de 0,27% et une caution de 1 700€, le TAEG est au total de 2,59%. Le taux d’usure est dépassé dans ce cas de figure également, le dossier ne passe pas.

Exemple 3 : pour un couple de 46 ans, aux revenus nets mensuels de 8 000€, qui emprunterait 500 000€ sur 19 ans à un taux de 1,65% hors assurance, avec une assurance quotité de 100% sur l’homme et 50% sur la femme, une assurance emprunteur de 0,30% pour l’homme et 0,40% pour la femme, puis une caution de 4 500€, le TAEG est au total de 2,67%. Le taux d’usure est là aussi dépassé, donc le dossier est également refusé dans ce cas.

Portrait de l’emprunteur : qui est-il ?

Le foyer emprunteur en France a en moyenne 37 ans et 1 mois, et gagne 4 720€ net/mensuel. Le montant de son emprunt est de 236 873€. Il dispose d’un apport moyen de 43 960€. Sa durée de prêt est environ de 21 ans et 7 mois. En 2022, la part des primo-accédants est de 61%. Parmi les emprunteurs, 44% ont moins de 35 ans.

Concernant les années précédentes, il n’y a pas vraiment de changements, sauf un emprunt et un apport moyen supérieur. Pour entrer dans le détail, avec la conjoncture actuelle des taux, l’emprunt est supérieur de 20 000€ en comparaison avec l’an dernier. Et l’apport quant à lui en augmentation de 10 000€. « Les emprunteurs doivent fournir un effort supplémentaire pour accéder à la même surface espérée quelques mois plus tôt. Ce n’est pas évident pour tout le monde. Certains primo-accédants ont la chance de se faire aider par la famille, mais c’est loin d’être le cas de tous les nouveaux emprunteurs», décrypte Maël Bernier.

Une lueur d’espoir : La Loi Lemoine

L’envie d’acheter est toujours forte, les Français continuent de vouloir accéder à la propriété. La libéralisation de l’assurance emprunteur va permettre à des millions de détenteurs de crédit de faire plusieurs milliers d’euros d’économies. Un gain de budget absolument non négligeable. Depuis le 1er juin dernier, les nouveaux emprunteurs peuvent délibérément choisir l’établissement dans lequel ils pourront prendre leur assurance emprunteur, quant aux personnes avec un crédit en cours, ils pourront en faire de même à partir du 1er septembre prochain. Une vraie avancée avec des gains de pouvoir d’achat « La loi Lemoine est une grande avancée pour les emprunteurs ! Elle va leur permettre de faire en moyenne entre 5 et 15 000€ d’économie sur la totalité d’un emprunt », commente Maël Bernier.

« Si la hausse des taux est bien là, c’est toujours extrêmement intéressant pour les emprunteurs de se financer à crédit, même à 2% au regard de l’inflation ! Cependant aujourd’hui, il y a une énorme menace sur la finançabilité des projets immobiliers compte tenu des différentes contraintes réglementaires. Nous constatons de plus en plus de dossiers bloqués qui représentent aujourd’hui un bon tiers des dossiers», se désole Maël Bernier qui ajoute : « Le contexte géopolitique pèse toujours sur la situation, il est donc important d’être prudent. Enfin, il faut être très clair, nous nous dirigeons inexorablement vers un marché totalement bloqué, si l’usure n’est pas réformée. Les dossiers refusés vont continuer de s’accumuler, sans solution de repli pour les Français qui rêvent d’accéder à la propriété. »

Si la hausse des taux est bien là, c’est toujours extrêmement intéressant pour les emprunteurs de se financer à crédit, même à 2% au regard de l’inflation ! Cependant aujourd’hui, il y a une énorme menace sur la finançabilité des projets immobiliers compte tenu des différentes contraintes réglementaires. Nous constatons de plus en plus de dossiers bloqués qui représentent aujourd’hui un bon tiers des dossiers.

Si la hausse des taux est bien là, c’est toujours extrêmement intéressant pour les emprunteurs de se financer à crédit, même à 2% au regard de l’inflation ! Cependant aujourd’hui, il y a une énorme menace sur la finançabilité des projets immobiliers compte tenu des différentes contraintes réglementaires. Nous constatons de plus en plus de dossiers bloqués qui représentent aujourd’hui un bon tiers des dossiers.