Votre avis

Votre avis

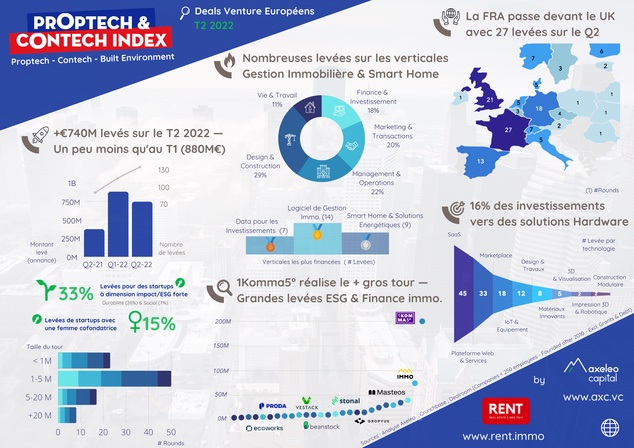

Proptech et Contech : 740 millions d’euros de fonds levés au 2ème trimestre

Les startups ont levé plus de 740 millions au 2ème trimestre 2022 soit 15% de moins qu’au premier trimestre selon la 2ème édition du Proptech Contech Index Axeleo Capital et RENT.

© adobestock

Une dynamique qui se maintient malgré une situation économique dégradée

On compte plus de 740 millions d’euros levés sur le 2ème trimestre 2022, soit un peu moins que sur le 1er trimestre (881 millions d’euros levés ; baisse de 15%), mais toujours bien plus qu’à la même période il y a un an (373 millions d’euros levés au 2ème trimestre 2021, soit quasiment 2 fois moins).

Cette résilience s’explique par un nombre de levées plus important (131 tours au 2ème trimestre contre 108 tours au 1er trimestre), par une hausse du nombre de deals de taille moyenne et enfin par la montée en puissance de la verticale « Rénovation Énergétique » (le meilleur exemple est la levée de 200 millions d’euros de 1Komma5° en Allemagne qui fournit des solutions énergétiques bas-carbone pour les logements résidentiels).

Des investissements avant tout early-stage

On observe encore très peu de tours de table dépassant les 50 millions d’euros : seulement 2 sur le 2ème trimestre, en baisse par rapport au 1er trimestre (5 tours de plus de 50 millions d’euros).

Les conditions de marché actuelles semblent ainsi entraîner un ralentissement au niveau des tours proptech/contech late-stage (forte baisse des tours de plus de 20 millions d’euros : 8 au 2ème trimestre contre 20 au 1er trimestre), mais cela n’impacte pas le dynamisme de l’écosystème early-stage (50 levées entre 1 et 5 millions sur le 2ème trimestre, contre seulement 30 au 1er trimestre).

Une montée en puissance des deals ESG

La proportion des levées de startups à dimension impact/ESG forte atteint 33% des tours de table, en hausse de 3 points par rapport au 1er trimestre.

Parmi les 20 plus grosses levées du trimestre, nombreuses sont les entreprises qui se positionnent sur les thématiques de développement durable (Gropyus, Stonal, Vestack…), et plus particulièrement sur la rénovation énergétique (levées de 200 millions d’euros pour 1Komma5°, de 7,7 millions d’euros pour Ecoworks…). Avec 9 tours de table, la thématique « Smart Home & Solutions énergétiques » est la deuxième la plus financée. A noter que cette montée en puissance de l’ESG s’observait déjà au premier trimestre, marqué notamment par la levée de €150M de la startup française Deepki, qui propose un outil SaaS d’aide à la décision pour la réduction des émissions de CO2 dans l’immobilier commercial.

Les technologies Software toujours privilégiées par les investisseurs

D’une manière générale, les investisseurs proptech/contech restent avant tout focalisés sur les outils légers types SaaS (45 levées) ou Marketplace (18 levées). Avec 14 tours de table, la thématique la plus financée est celle des logiciels SaaS de gestion immobilière (« Property Management »).

À l’inverse, les solutions types Hardware (Internet des objets, nouveaux matériaux, impression 3D, construction modulaire…) ne récoltent « que » 16% des investissements pour 22% du nombre de levées.

Un clivage Est / Ouest en Europe très visible

La France, le Royaume-Uni et l’Allemagne constituent les 3 marchés immobiliers les plus dynamiques : ils ne cristallisent pas moins de 75% des investissements pour 50% des levées réalisées. On observe également un beau dynamisme en France, qui pour la première fois dépasse le Royaume-Uni en termes de nombre de levées proptech/contech, avec 27 levées de startups françaises contre 21 au UK.