Votre avis

Votre avis

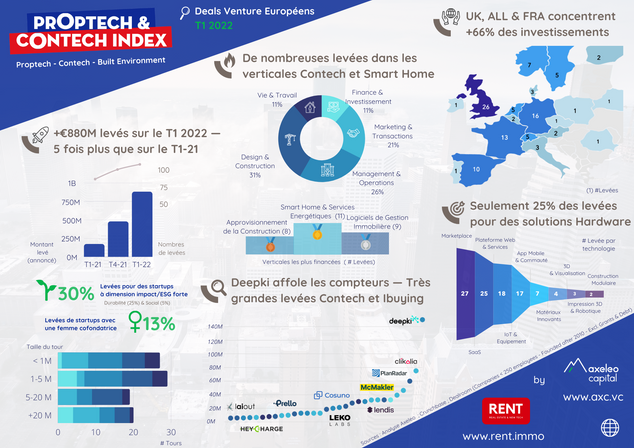

Levée de fonds : 880 millions au 1er trimestre pour les Proptech et Contech européennes

Axeleo Capital et le le label RENT se sont penchés sur l’évolution et les tendances de l’écosystème européen des startups de la Proptech (property technologies) et de la Contech (construction technologies).

© adobestock

Afin de suivre l’évolution et les tendances de l’écosystème européen des startups de la Proptech (property technologies) et de la Contech (construction technologies), Axeleo Capital, société de gestion spécialisée en capital-risque, et le label RENT publient la première édition de leur « Proptech & Contech Index », portant sur le premier trimestre 2022.

Avec 5 fois plus de fonds levés par les startups qu’il y a un an – 880 millions d’euros contre 173 millions – l’indicateur montre tout le dynamisme d’un écosystème Proptech et Contech européen encore en pleine expansion.

Une forte croissance de la taille moyenne des levées de fonds rendues publiques

Sur les trois premiers mois de l’année 2022, les startups de la Proptech et de la Contech européennes ont levé un total de 880 millions d’euros. C’est 5 fois plus que sur la même période il y a un an, et cela représente déjà 50% du montant total levé en 2021 (1.6 milliards d’euros). Ce qui a changé, ce n’est pas le nombre de levées de fonds réalisées – on compte 108 levées sur le T1 2022, contre 101 pour T4 2021 – mais bien la taille des levées rendues publiques : en 2021, une start-up Proptech/Contech annonçait en moyenne 4,6 millions d’euros levés, contre plus de 8 millions sur le premier trimestre 2022.

C’est bien la preuve que cet écosystème encore très early-stage est en train de se structurer progressivement, avec l’arrivée de nouveaux investisseurs capables de déployer à tous les stades de maturité, de la Seed aux tours de Growth, et la maturation des premières scale-ups qui cristallisent des tours de follow-on significatifs (on dénombre 5 tours de plus de €50 millions et 15 tours entre €20 et €50 millions sur le T1 2022, contre respectivement 9 et 20 sur toute l’année 2021).

Une montée en puissance de la Contech

Même dans les verticales spécifiques de l’immobilier et de la construction, certaines thématiques attirent davantage les investisseurs que d’autres. Le « Proptech & Contech Index » confirme la montée en puissance de la Contech (Catégorie « Design & Construction », qui inclut les outils de gestion de chantier, le béton bas carbone, la construction modulaire, etc.) sur ce premier trimestre, avec 31% des tours de table réalisés, contre 24% en moyenne l’année dernière.

Aux côtés de segments de marchés déjà bien connus des investisseurs, comme celui des logiciels de gestion immobilière (9 levées sur le T1 2022, dont par exemple la Série A d’Homeland en France ou le Seed de RoomMate au Luxembourg), on voit également émerger de nouvelles verticales très dynamiques comme les solutions smart homes (11 levées, dont la Série B du suédois Minut) ou les outils d’approvisionnement pour les sites de construction (8 levées, dont la Série B de €30 millions de la Contech allemande Cosuno).

Les startups orientées « impact » ont le vent en poupe

Autre bonne nouvelle : la proportion de levée de fonds des startups jugées « à impact », (c’est-à-dire dont la proposition de valeur est centrée sur des objectifs environnementaux ou de réduction des inégalités), augmente aussi significativement sur la période. Elle s’élève à 30% sur le premier trimestre, contre une moyenne de 18% sur l’année 2021. Le meilleur exemple est donné par Deepki – une start-up française précédemment accélérée par Axeleo – qui réalise la plus grande levée du trimestre en récoltant €150 millions (Série C) pour développer son outil de suivi des données des émissions carbone des bâtiments.

En revanche, la proportion des startups fondées par des femmes et ayant levé lors du trimestre reste très faible (13% des levées), et en léger retrait par rapport à 2021 (16%).

Dans quels pays vont tous ces investissements ?

Au niveau de la répartition géographique des fonds levés, on observe une concentration de l’activité au sein des marchés immobiliers les plus profonds, qui correspondent aux économies européennes les plus dynamiques. Le Royaume-Uni, l’Allemagne et la France concentrent ainsi à eux seuls largement plus de la moitié des levées réalisées au premier trimestre (65 levées sur 108 au total), et attirent 66% des capitaux. En dehors de ces marchés de tête, l’Espagne (10 levées) et les pays du Nord (14 levées en tout pour la Norvège, la Suède et la Finlande) se distinguent également par leur forte activité.

Les technologies Software privilégiées par les investisseurs

Enfin, en termes de technologies innovantes, le « Proptech & Contech Index » montre que les investisseurs se focalisent toujours davantage sur des modèles type softwares, plus faciles à passer à l’échelle que les solutions hardware. Les solutions de SaaS (Software-As-A-Service, 25 levées – 16% des investissements) ou Marketplace (27 levées – 19% des investissements) sont celles qui rassemblent le plus de capitaux, tandis que les startups s’appuyant sur des technologies hardware (nouveaux matériaux, nouveaux processus de construction, internet des objets…), ne recueillent que 33% investissements totaux.

« Les chiffres impressionnants du premier trimestre montrent bien la forte croissance d’un écosystème Proptech & Contech encore fragmenté en Europe, notamment en comparaison avec les États-Unis, mais qui commence progressivement à se structurer. Dans les prochains mois, il sera intéressant de voir à quel point la conjoncture économique mondiale et européenne (retour de l’inflation, guerre en Ukraine…) se répercutera sur les montants levés, sachant qu’une contraction se fait déjà ressentir sur les segments de marchés les plus matures, et ce depuis le début de l’année », commente Dimitri Kremp, Analyste pour le fonds Proptech d’Axeleo Capital.

Les chiffres impressionnants du premier trimestre montrent bien la forte croissance d’un écosystème Proptech & Contech encore fragmenté en Europe, notamment en comparaison avec les États-Unis, mais qui commence progressivement à se structurer. Dans les prochains mois, il sera intéressant de voir à quel point la conjoncture économique mondiale et européenne (retour de l’inflation, guerre en Ukraine…) se répercutera sur les montants levés, sachant qu’une contraction se fait déjà ressentir sur les segments de marchés les plus matures, et ce depuis le début de l’année.