Votre avis

Votre avis

Crédit immobilier : Les taux poursuivent leur hausse inexorable

Les taux de crédit Immobilier poursuivent leur hausse inexorable et atteignent la barre symbolique des 2% sur 20 ans. Explications.

© adobestock

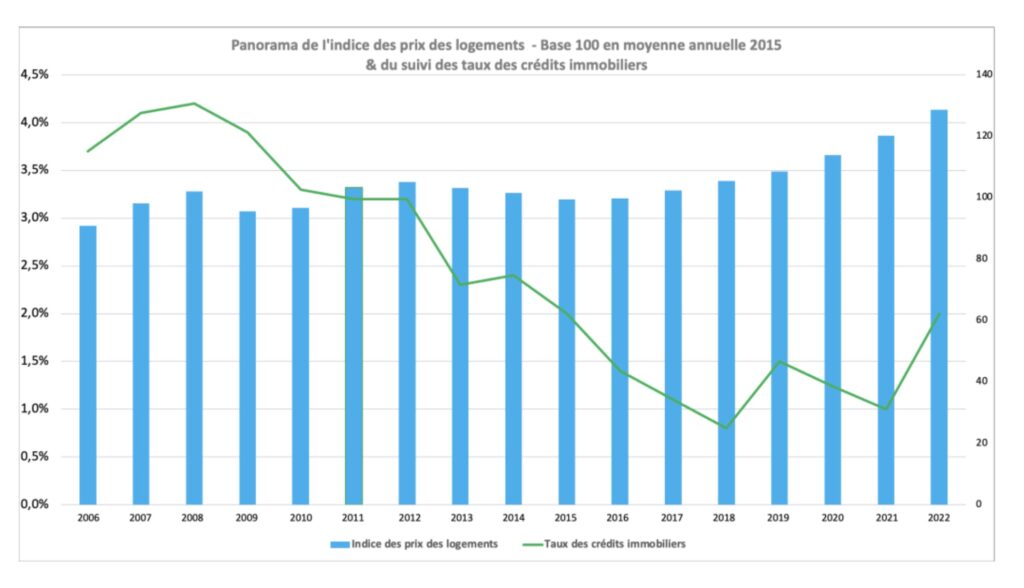

En ce mois de juillet, la barre symbolique des 2% sur 20 ans des taux d’emprunt immobilier est désormais franchie dans plusieurs banques et le phénomène ne semble pas prêt de s’arrêter. Cette remontée sensible et durable des taux d’intérêt devrait avoir pour effet un dégonflement de la bulle immobilière. Des signes alarmants pour les vendeurs qui n’auront plus d’autre choix que de revoir leurs prix à la baisse.

Les investissements freinés par les exigences des banques

L’augmentation des taux de crédit immobilier est constante depuis quelques mois maintenant, et s’accompagne malheureusement d’une hausse de l’apport personnel exigé par les banques. Celui-ci connaît en effet une augmentation spectaculaire de 78 % depuis un an. Le minimum requis est désormais proche de 25 % du montant total de la transaction. (Chiffres Finance Conseil)

Un état de fait douloureux pour beaucoup de vendeurs qui voient le nombre d’acquéreurs potentiels disparaitre comme peau de chagrin, et pour beaucoup d’investisseurs, refroidis par le coût du crédit et les besoins en apport toujours plus importants.

Nombre d’investisseurs se tournent alors plus volontiers vers l’achat en viager qui nécessite un bien moindre apport, assure des rendements attractifs et offre en outre la possibilité de faire un investissement qui a du sens en permettant à un senior de réaliser son projet de vie.

Des baisses de prix à prévoir dans l’ancien

Malgré des années de taux bas et de surévaluation des prix des biens immobiliers, vendeurs et investisseurs sont touchés par l’inflation galopante et la baisse du pouvoir d’achat, a fortiori dans le contexte actuel de crise énergétique et de baisse de l’euro.

Pour les vendeurs en viager, cette inflation a du bon. En effet, la rente viagère étant indexée sur le point d’indice à la consommation des ménages (que l’INSEE réactualise tous les mois), elle connait ces derniers mois une augmentation spectaculaire.

À titre d’exemple, un vendeur qui touche une rente mensuelle de 1000€ basée sur le point d’indice de juin 2021 (105,16) a vu un an plus tard sa rente passer à 1058 € grâce au point d’indice de juin 2022 (111, 26) : 1000 x 111,26 / 105,16 = 1058,0069

Concrètement, cela signifie que ce vendeur touchera sur l’année (juin 2022 – juin 2023) 696€ de plus en rente : 58 x 12 = 696

Toutefois, la bulle immobilière se dégonfle et les prix, dans l’ancien surtout, baissent significativement. Selon le cabinet ACDEFI, les prix dans l’ancien devraient baisser d’au moins 15 % en moyenne d’ici un an, la hausse des taux faisant mécaniquement baisser les prix de vente :

- Hausse de 1% du taux des crédits = baisse de 8% des prix de l’immobilier (Francefinance)

Un coût du crédit en augmentation et une baisse du pouvoir d’achat immobilier

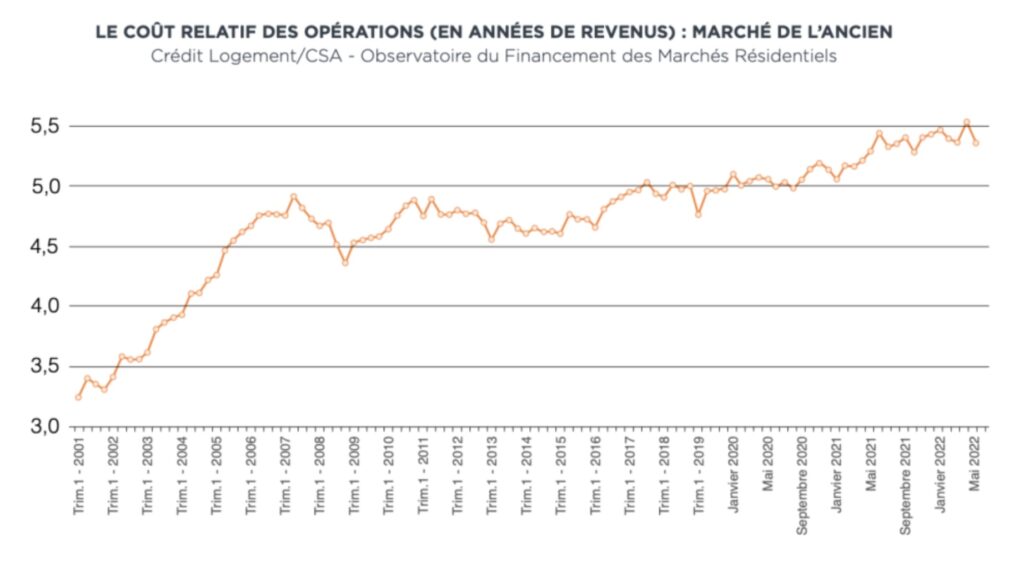

Par ailleurs, le coût relatif du crédit ne cesse d’augmenter. En novembre 2021, il était déjà évalué à 4,8 années de revenus.

En effet, le coût des opérations réalisées par les ménages depuis le début de l’année 2021 ne ralentit pas (+ 4,4 % sur les 11 premiers mois 2021), alors que les revenus des ménages sur ces mêmes opérations augmentent quatre fois moins vite (+ 1,1 % sur les 11 premiers mois 2021). (Crédit Logement / CSA). Dans l’ancien, la tendance est encore plus marquée puisqu’il faut désormais 5,5 années de revenus (en mai 2022) pour financer son crédit.

En conséquence, le pouvoir d’achat immobilier aurait chuté de l’équivalent d’une pièce, soit plus de 10 m2, en seulement 6 mois et ce dans plusieurs villes, selon le courtier MeilleurTaux.

Les premiers chiffres de réduction de volumes des transactions sont à cet égard évocateurs : ORPI annonce déjà une chute de 17%, et la FNAIM une baisse de 15%.

Dans ce contexte incertain, il devient, pour les vendeurs, « urgent » de vendre en « profitant » de l’inflation et de valeurs marché encore hautes. Et pour les acquéreurs de se tourner vers le viager qui offre une alternative crédible, socio-responsable et financièrement plus rationnelle que la vente classique.

Côté vendeurs, c’est aussi l’assurance de trouver acquéreur plus facilement, tout en jouissant d’un large choix d’options de ventes en fonction de son projet et de ses besoins en liquidités.