Votre avis

Votre avis

Crédit immobilier : La remontée brutale des taux d’intérêt pénalise encore les emprunteurs

L’embellie sur le marché du crédit aura été de courte durée … Certaines banques ont procédé en octobre à des hausses de taux de 0,15 à 0,40 point. De quoi effacer l’effet bénéfique de la hausse des taux d’usure.

© adobestock

Un effet bénéfique de la hausse des taux d'usure de courte durée

Comme il fallait s’y attendre, et comme on pouvait le craindre, quelques jours seulement après l’annonce de la remontée des taux d’usure pour le 4ème trimestre, les banques ont procédé en octobre à des hausses de taux, elles aussi significatives, de 0,15 à 0,40 point.

Résultat, l’effet bénéfique de l’augmentation du taux plafond risque de n’être que de courte durée avec un retour rapide à prévoir de l’effet mécanique d’éviction du marché pour certains emprunteurs en raison du trop faible écart entre les taux proposés par les banques et les taux au-delà duquel elles n’ont pas le droit de prêter. Une situation qui devrait malheureusement durer jusqu’à la fin de l’année conduisant les courtiers à devoir trouver des solutions aider leurs clients à emprunter dans ce contexte de remontée…

Des hausses de taux de crédit significatives

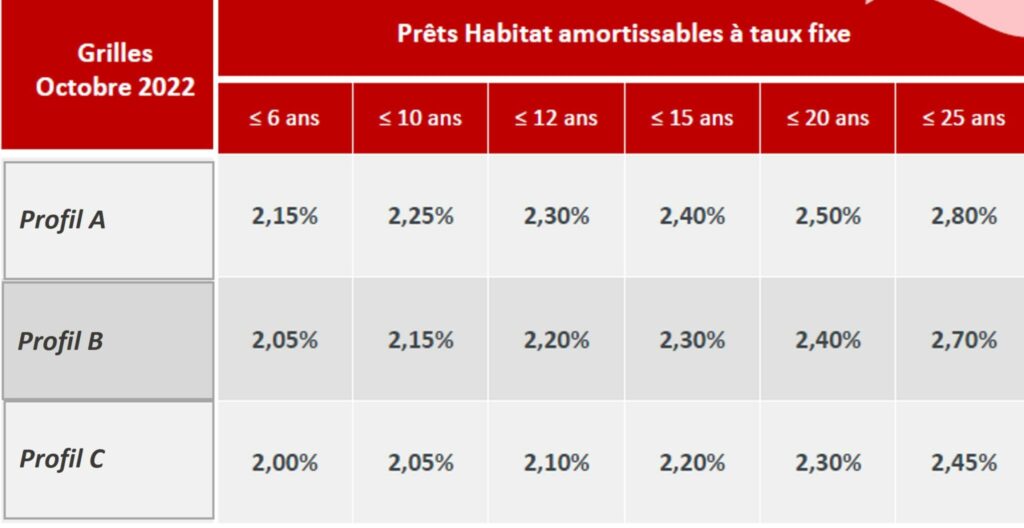

Alors qu’en septembre, dans l’attente de l’annonce des nouveaux taux d’usure, peu de banques avaient envoyé de nouveaux barèmes de taux, en octobre, les premières grilles reçues affichent toutes des hausses de taux de crédit, de 0,15 à 0,40 point ! Et si certaines banques n’ont pas encore envoyé leurs grilles, elles devraient inévitablement être orientées à la hausse.

« En octobre, le mouvement de hausse des taux de crédits s’intensifie, en raison notamment de l’envolée du taux d’emprunt d’Etat à 10 ans qui atteint désormais plus de 2,70 % – contre 0 % en début d’année – mais aussi de la hausse des taux de refinancement en lien avec le durcissement de la politique de la Banque centrale européenne qui devrait à nouveau augmenter ses taux directeurs en octobre… Dans ce contexte, certaines banques affichent désormais des taux supérieurs à 2 % sur toutes les durées, et même parfois proches de 3 % sur les durées les plus longues », constate Julie Bachet, directrice générale de Vousfinancer.

L’embellie de courte durée de la hausse des taux d’usure

A peine quelques jours après la remontée inédite des taux d’usure, de près d’un demi-point, on peut craindre que l’effet bénéfique sur le marché ne soit que de courte durée, compte tenu des hausses de taux pratiquées par certaines banques de façon quasi-instantanée.

« Comme on pouvait s’y attendre, en octobre, dans le sillage de la remontée des taux d’usure de 0,48 point sur les durées de 20 ans et plus, les banques ont augmenté significativement leurs taux de crédit, jusqu’à 0,40 point même pour l’une d’entre elles ! Certains emprunteurs qui, en raison de la qualité de leur dossier ne pourront pas obtenir de décotes de taux, vont donc se retrouver rapidement dans la même situation que cet été, en raison de l’écart trop faible entre le taux nominal hors frais, et le taux d’usure, tous frais inclus, et cela risque de durer jusqu’à la fin de l’année. Les hausses de taux actuellement pratiquées ne seront prises en compte que dans deux mois et demi, au moment où les taux d’usure du trimestre prochain seront recalculés… une situation de laquelle il semble compliquée de sortir », explique Sandrine Allonier porte-parole de Vousfinancer.

Trouver des solutions dans un contexte de taux plafonnés par l’usure

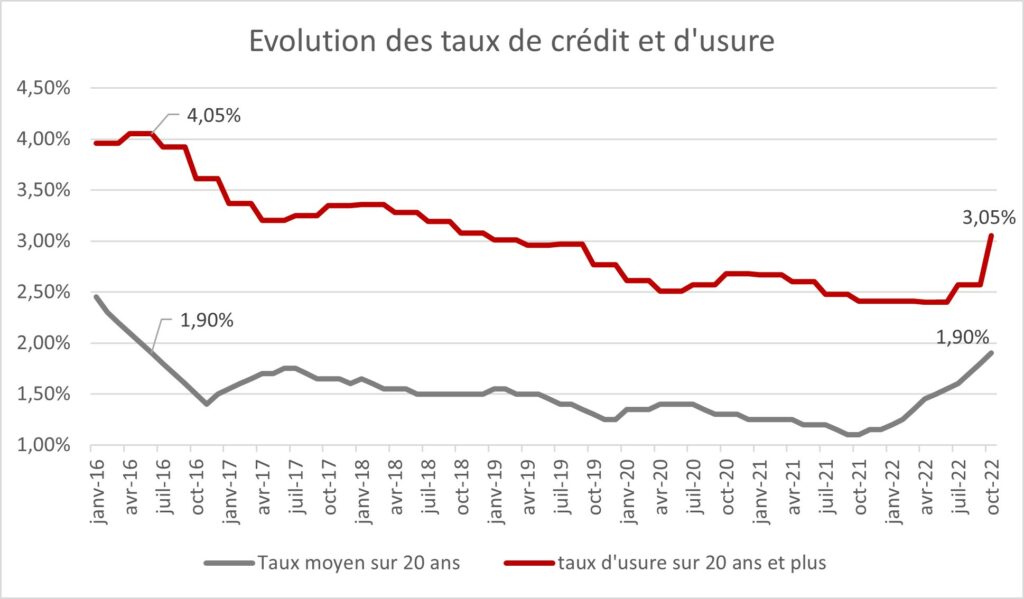

En effet, si pour le 4ème trimestre 2022, les taux d’usure ont marqué une hausse significative, passant de 2,60 % à 3,03 % pour les crédits immobiliers entre 10 et 20 ans et de 2,57 % à 3,05 % pour les prêts sur 20 ans et plus, les taux de crédit sont de retour à leur niveau de 2016, à un moment où les taux d’usure étaient supérieurs à 4 %.

Mais si les taux d’usure augmentent à nouveau, les taux de crédit suivront probablement, pénalisant également les emprunteurs.

« Dans ce contexte de taux plafonnés par l’usure, avec des taux fixes hors assurance affichés à plus de 2,5 %, nous allons devoir continuer à trouver des solutions pour permettre à ceux qui le souhaitent de souscrire un crédit, par exemple en faisant de la pédagogie auprès de nos équipes et de nos clients sur des crédits à taux mixtes ou taux variables, à des taux inférieurs parfois de 0,40 à 0,60 point aux taux fixes. On peut également proposer des crédits sur plusieurs lignes de différentes maturités, ce qui peut être avantageux et faire baisser le TAEG, notamment lorsque la banque propose des crédits complémentaires à taux bonifiés, souvent entre 20 000 et 30 000 € à des taux aux alentours de 1 %, ce qui fait sensiblement baisser le taux moyen des prêts », conclut Julie Bachet.

Les taux moyens accordés sont encore en augmentation à 1,7 % sur 15 ans, 1,9 % sur 20 ans et 2,10 % sur 25 ans

Comme on pouvait s’y attendre, en octobre, dans le sillage de la remontée des taux d’usure de 0,48 point sur les durées de 20 ans et plus, les banques ont augmenté significativement leurs taux de crédit, jusqu’à 0,40 point même pour l’une d’entre elles ! Certains emprunteurs qui, en raison de la qualité de leur dossier ne pourront pas obtenir de décotes de taux, vont donc se retrouver rapidement dans la même situation que cet été, en raison de l’écart trop faible entre le taux nominal hors frais, et le taux d’usure, tous frais inclus, et cela risque de durer jusqu’à la fin de l’année. Les hausses de taux actuellement pratiquées ne seront prises en compte que dans deux mois et demi, au moment où les taux d’usure du trimestre prochain seront recalculés… une situation de laquelle il semble compliquée de sortir.

Comme on pouvait s’y attendre, en octobre, dans le sillage de la remontée des taux d’usure de 0,48 point sur les durées de 20 ans et plus, les banques ont augmenté significativement leurs taux de crédit, jusqu’à 0,40 point même pour l’une d’entre elles ! Certains emprunteurs qui, en raison de la qualité de leur dossier ne pourront pas obtenir de décotes de taux, vont donc se retrouver rapidement dans la même situation que cet été, en raison de l’écart trop faible entre le taux nominal hors frais, et le taux d’usure, tous frais inclus, et cela risque de durer jusqu’à la fin de l’année. Les hausses de taux actuellement pratiquées ne seront prises en compte que dans deux mois et demi, au moment où les taux d’usure du trimestre prochain seront recalculés… une situation de laquelle il semble compliquée de sortir.