Votre avis

Votre avis

Crédit immobilier : Après la remontée du taux de l’usure, attention à la hausse des taux !

La hausse du taux de l’usure va offrir une bouffée d’oxygène à tous les dossiers refusés ou en attente depuis cet été.Mais elle sera de courte durée. Le point avec le courtier Meilleurtaux.

© adobestock

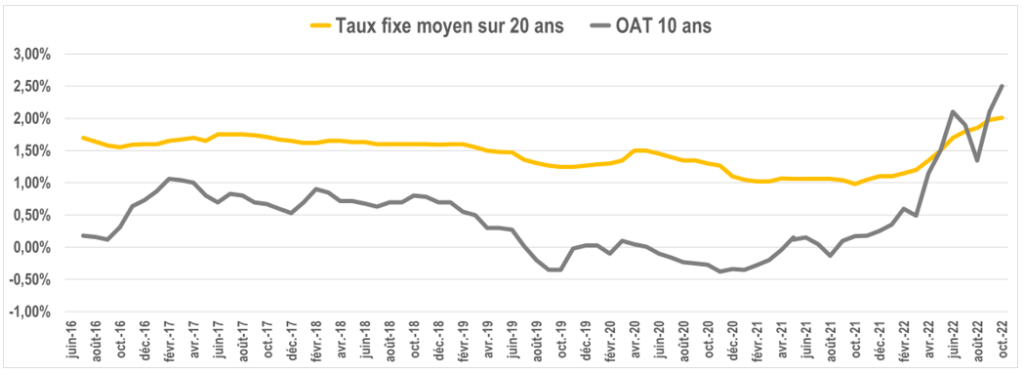

Les taux sont à nouveau en hausse et la tendance se confirme. Aujourd’hui un taux moyen se négocie autour de 1,90% sur 15 ans, 2,05 % sur 20 ans et 2,20% sur 25 ans. Le mouvement amorcé depuis quelques mois se renforce nettement et c’est tout à fait normal.

Taux d’usure : Une bouffée d’air de courte durée

Néanmoins, une bonne nouvelle au moins à court terme avec la récente hausse du taux d’usure. Ce taux dont on parle depuis des mois a une importance fondamentale dans la possibilité d’obtenir ou non son crédit. Il s’agit pour rappel du taux maximum tout compris (taux, assurance, garanties) fixé par la Banque de France, or, il vient de remonter de 2,57% à 3,05% pour les emprunts sur 20 ans et plus.

« Ne boudons pas notre plaisir, c’est une bonne nouvelle et cela va offrir une bouffée d’oxygène à tous les dossiers refusés ou en attente depuis cet été. Malheureusement, cette embellie sera de très courte durée : une semaine ? Quinze jours ? Trois semaines tout au plus ! Pourquoi ? Tout simplement parce que les taux des banques continuent de remonter, et que ce taux d’usure qui est valable pour 3 mois, c’est à dire jusqu’à fin décembre ne colle pas avec la réalité des taux pratiqués à l’instant T », analyse Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Et de poursuivre : « Si les taux des crédits atteignent les 2,50% sur 20 ans ou 25 ans, ce qui n’est pas du tout impossible, nous allons nous retrouver dans la même situation que cet été à savoir une situation à nouveau bloquée. » Un taux maximum tout compris à 3,05% avec des taux de base à 2,5%, c’est le même problème qu’avoir un taux max à 2,57% et un taux de base à 2%, l’écart n’est pas suffisant pour intégrer ne serait-ce que les assurances.

Les banques font elles aussi face à des taux en hausse

Les banques qui se financent pour la grosse majorité de leur production sur les marchés financiers doivent elles-mêmes faire face à une augmentation très rapide et très forte des taux auxquels elles empruntent. Elles sont ainsi passées d’un taux d’emprunt de 1,30% en août à environ 2,50% début octobre.

« Dans ce contexte, elles ne peuvent que répercuter les hausses qu’elles subissent sur les crédits immobiliers des particuliers. En effet, il est facile de comprendre que lorsqu’on emprunte à 2,80%, il est compliqué de prêter au même taux que lorsqu’on emprunte à 1% », explique Maël Bernier.

« Cette augmentation des obligations du trésor associée aux récentes hausses des taux directeurs de la banque centrale européenne orientent au moins à court et moyen terme les taux auxquels empruntent les particuliers à la hausse. Le décalage entre les taux d’emprunt des banques et les taux qu’elles pratiquent est difficilement tenable », poursuit-elle.

Conseil aux acquéreurs : finalisez rapidement votre dossier

« Face à cette situation complexe, il est urgent pour les candidats à l’acquisition de se tourner vers leur courtier pour faire accélérer le dossier. La fenêtre de tir est étroite donc plus vite le dossier sera monté, plus il aura de chances de bénéficier d’un taux bas ! », conclut Maël Bernier.

Ne boudons pas notre plaisir, c’est une bonne nouvelle et cela va offrir une bouffée d’oxygène à tous les dossiers refusés ou en attente depuis cet été. Malheureusement, cette embellie sera de très courte durée : une semaine ? Quinze jours ? Trois semaines tout au plus ! Pourquoi ? Tout simplement parce que les taux des banques continuent de remonter, et que ce taux d’usure qui est valable pour 3 mois, c’est à dire jusqu’à fin décembre ne colle pas avec la réalité des taux pratiqués à l’instant T.

Ne boudons pas notre plaisir, c’est une bonne nouvelle et cela va offrir une bouffée d’oxygène à tous les dossiers refusés ou en attente depuis cet été. Malheureusement, cette embellie sera de très courte durée : une semaine ? Quinze jours ? Trois semaines tout au plus ! Pourquoi ? Tout simplement parce que les taux des banques continuent de remonter, et que ce taux d’usure qui est valable pour 3 mois, c’est à dire jusqu’à fin décembre ne colle pas avec la réalité des taux pratiqués à l’instant T.