Votre avis

Votre avis

Livret A, SCPI, portage immobilier … : Quelles solutions pour protéger son épargne de l’inflation?

Arnaud Romanet-Perroux, Directeur Général d’Upstone, fait le point sur les solutions d’investissement permettant de protéger votre épargne de l’inflation.

© adobestock

Alors que l’inflation a progressé de 5,9 % sur un an en août dernier, de nombreux Français, cherchent à en atténuer les effets potentiellement dévastateurs sur leurs liquidités. Pour certains, l’investissement immobilier se présente comme une opportunité, les taux de financement étant toujours en deçà de l’inflation (1,82 % sur 20 ans, selon l’Observatoire Crédit Logement/CSA).

Pour d’autres, à la tête d’un pécule moindre ou en quête de diversification, plusieurs solutions existent allant du livret A, aux SCPI, en passant par le crowdfunding immobilier et le portage immobilier (anciennement réméré).

Risques, liquidité, rendement et fiscalité sont autant d’éléments à prendre en compte afin de sélectionner le placement correspondant le mieux à ses objectifs financiers et patrimoniaux. Le point avec Upstone, plateforme d’investissement immobilier.

Le dilemme sécurité et rendement

Même si, depuis le 1er août 2022, le taux du livret A est passé à 2 %, il reste inférieur aux rendements servis par les SCPI (4,45 % en 2021 en moyenne, selon l’Aspim), le portage immobilier (5 à 7 % selon Upstone) et le crowdfunding (de 8 à 12 %).

Mais, au final, c’est la fiscalité personnelle de l’investisseur qui va faire la différence. En effet, si les revenus issus du livret A sont exonérés d’impôt sur le revenu (IR) et de prélèvements sociaux (17,2 %), les dividendes versés par les SCPI entrent dans la catégorie des « revenus fonciers » et sont, à ce titre, taxés au taux marginal d’imposition (TMI) à l’IR du porteur de parts, majoré des prélèvements sociaux. Un épargnant imposé à 30 % verra ainsi sa rémunération réduite de moitié (47,2 %).

Les revenus issus du portage et du crowdfunding immobilier, pour leur part, supportent le prélèvement forfaitaire unique (PFU), aussi appelé « flat-tax », à 30 % (12,8 % d’IR et 17,2 % de prélèvements sociaux). Un investisseur peu fiscalisé pourra opter pour une imposition au barème progressif de l’IR, si cela lui est plus favorable.

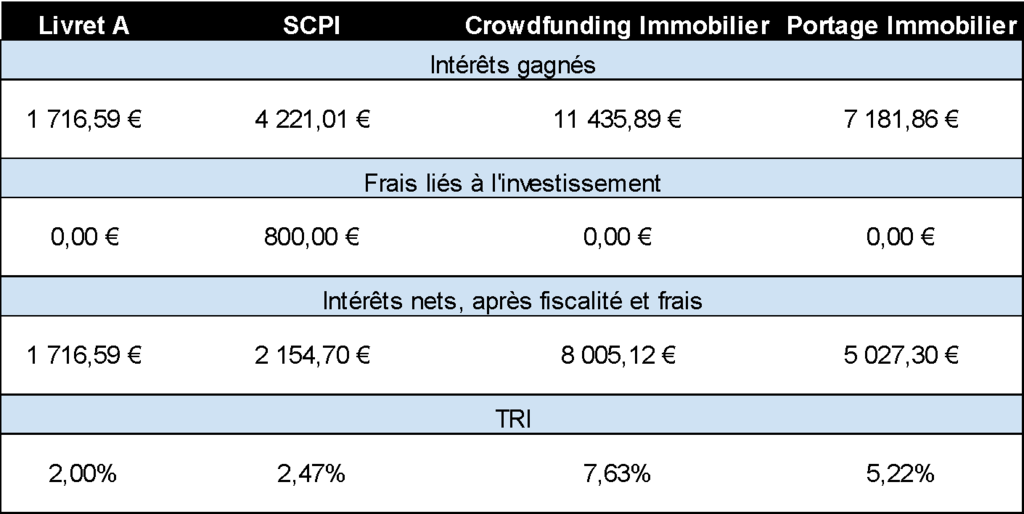

Sur l’hypothèse d’un investissement de 10 000 € sur 96 mois (durée de détention minimale conseillée pour une SCPI) pour une imposition de 30%, les taux de rentabilité interne (TRI) s’établissent en moyenne à 2 % pour le livret A, 2,47 % pour les SCPI, 5,22 % pour le portage immobilier et 7,63 % pour le crowdfunding immobilier.

« Aujourd’hui, le livret A comme les SCPI proposent des rémunérations après fiscalité en deçà de l’inflation, seules les opérations de portage et de crowdfunding immobiliers permettent encore de gagner de l’argent en investissant, souligne Arnaud Romanet-Perroux, Directeur Général d’Upstone. A condition, de vouloir en assumer le risque. »

En effet, si le livret A est moins rémunérateur, y placer son argent est également sans risque sur le capital : pour 1 € déposé, on est sûr de pouvoir retirer 1 €. Le portage immobilier, via des opérations de vente avec faculté de rachat, est un dispositif destiné aux propriétaires d’un bien immobilier qui souhaitent le vendre tout en continuant à l’occuper et en conservant la faculté de le racheter ultérieurement. Cette perspective réduit également, pour l’investisseur, le risque sur le capital.

« La vente s’effectue avec une décote, ainsi, même en cas de non-versement de l’indemnité contractuelle, la revente du bien permet de récupérer l’argent investi », explique Arnaud Romanet-Perroux.

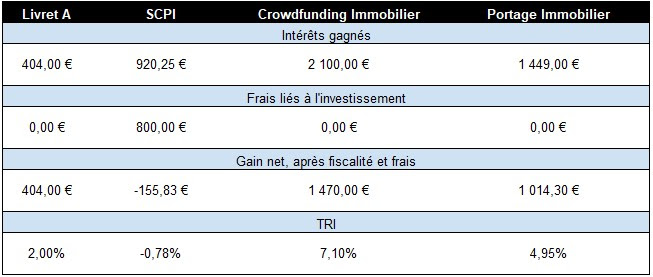

De leur côté, SCPI et crowdfunding immobilier disposent d’une part de risque plus élevé : en effet, la valeur de la part peut chuter et l‘opération immobilière, capoter. Si on compare en ramenant la durée de détention à celle habituellement pratiquée en crowdfunding (2 ans), les SCPI, du fait des droits d’entrée, deviennent l’investissement le moins intéressant, et de loin.

La liquidité, talon d’Achille des investissements les plus rentables

Dans le contexte actuel, la liquidité est devenue un enjeu primordial. Sur ce point, le livret A est imbattable, l’argent étant disponible à tout moment et sans frais. En revanche, même si les parts de SCPI peuvent être, en théorie, arbitrées à tout moment, il est recommandé de les conserver au minimum de 8 à 10 ans, ne serait-ce que pour amortir les frais de souscription (8 à 12 % environ). Quant aux fonds investis dans un crowdfunding immobilier, ils sont bloqués pour une durée déterminée (1 à 3 ans, en moyenne – Chiffres AMF). La somme versée et le gain sont récupérés au dénouement de l’opération.

Dans une opération de portage immobilier, les fonds investis sont, comme pour le crowdfunding, bloqués (24 à 60 mois) mais le versement d’une indemnité mensuelle permet de percevoir des revenus réguliers.

Le portage immobilier, une solution à considérer

Un investissement réussi se mesure en fonction du risque que l’on est prêt à prendre, du besoin en liquidités et de l’espérance de gain. Dans la période actuelle, le portage immobilier permet, sinon d’annuler, du moins de réduire l’impact de l’inflation, tout en restant relativement sécurisé et liquide. Il apparaît comme l’investissement à privilégier si on souhaite se préserver de l’inflation tout en limitant les risques.

Exemple de portage immobilier en cours sur la plateforme Upstone

Le financement proposé par la plateforme Upstone porte sur une opération de vente avec faculté de rachat d’une partie des dépendances du château de Clermont, datant 17e siècle, classé Monument Historique, situé à côté de Nantes. Aujourd’hui, ces bâtiments accueillent des locaux à usage d’activités, des bureaux et des logements. Le propriétaire loue l’ensemble à des artisans d’art.

Afin de dégager de la trésorerie pour un autre projet, le propriétaire a souhaité réaliser une opération de portage immobilier. Pour cette levée de fonds de 324 000 €, Upstone propose un coupon mensuel sur la base d’un rendement annuel de 7 % sur une durée de 24 mois. Sur ce projet, Upstone propose sa solution liquidité en offrant une sortie tous les mois aux investisseurs qui en font la demande (moyennant le paiement de la moitié du rendement perçu à date).