Votre avis

Votre avis

Immobilier : Dans quelles villes acheter est-il rapidement plus rentable que louer ?

Avec des taux en hausse et des conditions d’accès au crédit plus difficiles, est-il toujours intéressant d’acheter ? Ou vaut-il mieux rester locataire ?

© adobestock

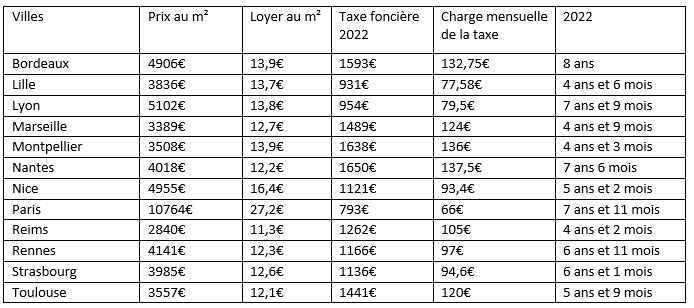

A Reims, l’achat devient rentable en 4 ans et 2 mois

Dans un contexte inflationniste où les taux de crédit immobilier restent, à l’heure actuelle, malgré la hausse, sensiblement bas et attractifs, est-il plus intéressant d’acheter ou de louer ? CAFPI s’est penché sur les charges relatives à l’achat (en excluant la valeur vénale du bien) et à la location dans les 12 plus grandes villes de France.

Moins de 5 ans pour que l’achat soit plus rentable à Lille, Montpellier et Reims

Parmi les villes étudiées, c’est à Reims que l’achat devient le plus rapidement rentable par rapport à la location, avec 4 ans et 2 mois, suivie de Montpellier, avec 4 ans et 3 mois et de Lille, avec 4 ans et 6 mois.

« On remarque que dans la majorité des cas, c’est le prix de l’immobilier à l’achat qui influe sur la durée avant de devenir rentable. A Lille et Montpellier, c’est la conjonction de prix relativement bas et de loyers élevés qui permet d’assurer une rentabilité rapide de l’achat. A Reims, si les loyers sont relativement bas, le prix l’est également, permettant ainsi une rentabilité rapide », commente Caroline Arnould, directrice du développement de CAFPI.

8 ans pour que l’achat soit plus rentable à Bordeaux

Paris (10 764 €/m²) et Lyon (5 102 €/m²) qui présentent les prix les plus élevés font partie des villes où il faut attendre le plus longtemps pour que l’achat devienne plus rentable que la location, avec respectivement 7 ans et 11 mois et 7 ans et 9 mois.

Bordeaux est, quant à elle, la ville où il faut attendre le plus longtemps pour que l’achat soit plus rentable que la location, avec 8 ans, et ce, pour des raisons multiples, un prix à l’achat parmi les plus hauts (4 906 €/m²) et une taxe foncière élevée (1 593 € en moyenne en 2022, soit près de 133€ par mois), renforçant ainsi le coût pour devenir propriétaire.

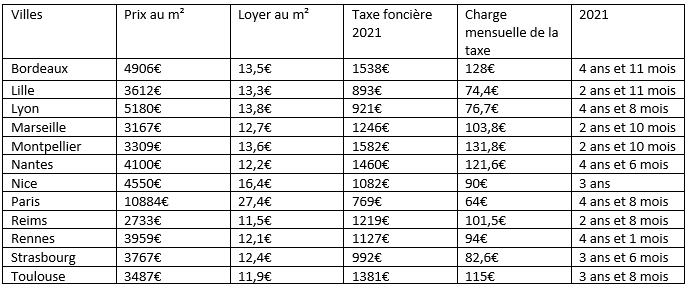

Une période pour devenir rentable près de deux fois plus longue qu’en 2021

Avec une augmentation généralisée des prix à l’achat et des taux de crédit immobilier qui sont passés, sur 25 ans, de 1,08% en novembre 2021 à 2,3% en novembre 2022, la durée pour que l’achat devienne plus rentable que la location a presque doublé en un an.

« Par exemple, alors qu’il fallait compter 3 ans et 6 mois à Strasbourg pour que son achat devienne plus rentable que la location en 2021, nous sommes passés à 6 ans et 1 mois en 2022 », observe Caroline Arnould.

Et la hausse des taxes foncières ne va rien arranger …

Avec la hausse des taxes foncières quasi généralisée sur l’ensemble du territoire et des prix qui devraient poursuivre leur hausse, il est fort probable que le temps pour qu’un achat soit rentable par rapport à une location poursuive ce mouvement haussier.

« Si obtenir son crédit immobilier aujourd’hui est plus compliqué que l’année dernière, il n’en demeure pas moins que devenir propriétaire reste la meilleure façon de se constituer un patrimoine, et de devenir rentable à partir de quelques années. D’autant que, dans ce contexte inflationniste, emprunter pour un projet immobilier reste la valeur refuge par excellence », conclut Caroline Arnould.

Méthodologie : D’un côté les frais de notaire, auxquels sont ajoutés la taxe foncière (mensualisée) et les intérêts mensuels du crédit immobilier sur 25 ans (2,4% pour le crédit immobilier en 2022, 1,4% en 2021 et 0,3% pour l’assurance emprunteur) ; de l’autre, le loyer mensuel (avec une hypothèse de hausse annuelle de 2%).