Votre avis

Votre avis

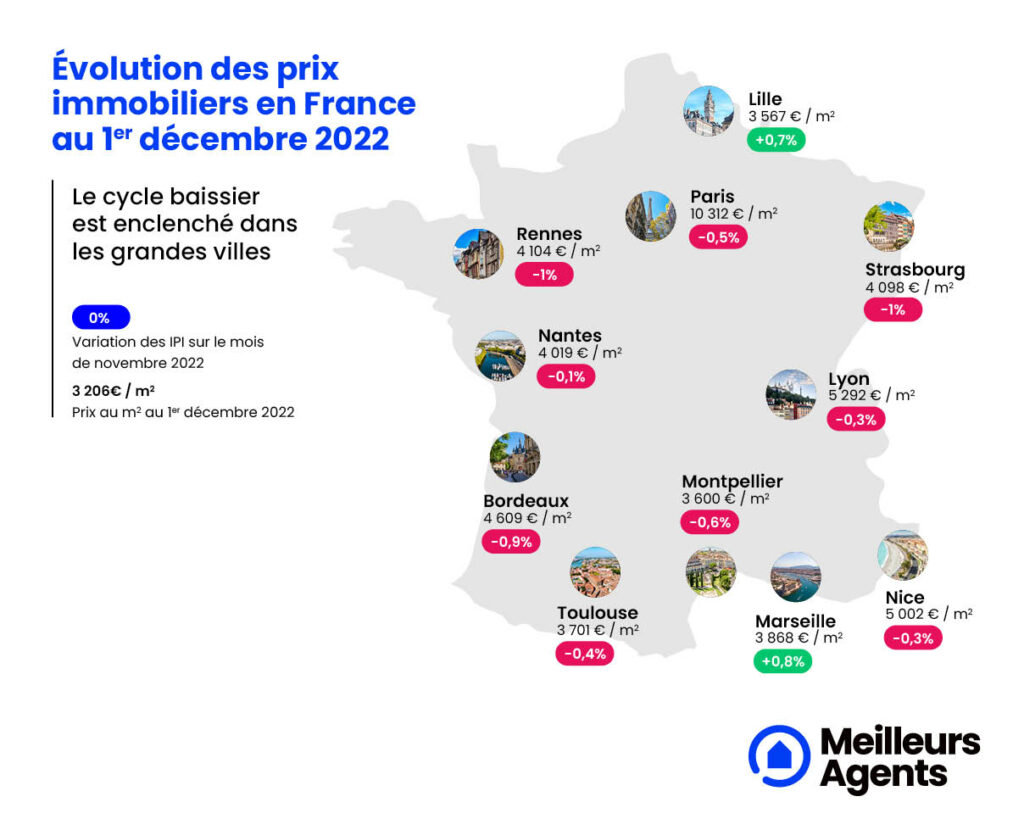

Immobilier : La baisse des prix est enclenchée dans les grandes villes

Selon le baromètre de décembre de Meilleurs Agents, le ralentissement des prix est observable sur l’ensemble du pays, notamment dans les dix principales métropoles françaises où il s’est réellement enclenché.

© adobestock

La préfecture de l’Hérault qui résistait depuis janvier s'enfonce aussi dans le rouge

Il y a encore un mois, l’argument d’un simple ralentissement tarifaire saisonnier pouvait encore s’entendre. Aujourd’hui, il n’est plus possible d’en douter : la baisse des prix dans les dix principales métropoles françaises s’est réellement enclenchée.

Début octobre, elles n’étaient en effet que trois à avoir basculé en territoire négatif. Début novembre, elles étaient six. Désormais, elles sont huit. Alors que Lille et Marseille demeurent au vert avec respectivement +0,7% et +0,8% d’augmentation durant les trente derniers jours, les villes du Top 10 voient leurs tarifs reculer de -0,1%. Du jamais vu depuis 2015 !

Bordeaux, Strasbourg et Rennes fortement touchées

Si la baisse reste pour le moment limitée à Nantes (-0,1%), elle est en revanche plus marquée à Lyon et Nice (-0,3% toutes les deux), Toulouse (-0,4%) ou encore Montpellier (-0,6%). Bordeaux (-0,9%), Rennes (-1%) et Strasbourg (-1%) voient leurs prix s’inscrire nettement dans le rouge tandis que la capitale poursuit sa lente érosion tarifaire (-0,5%).

Montpellier bascule à son tour dans le rouge

Après des années d’euphorie légèrement assombries depuis deux ans par la crise sanitaire et le durcissement progressif des conditions d’accès au crédit, le marché immobilier entre ainsi de plain-pied dans un nouveau cycle.

L’exemple le plus parlant de cette contagion baissière du marché est Montpellier. Alors que la grande majorité des villes du Top 10 n’enregistrait plus qu’une faible évolution de prix depuis janvier (+0,7% à Toulouse, +2,1% à Strasbourg, +3,1% à Lille ou encore +3,4% à Nantes), la préfecture de l’Hérault (+7,1%) tenait le choc et restait la seule à suivre la cadence haussière particulièrement élevée tenue par Marseille (+12,3%). Or, elle vient à son tour de tomber dans le rouge.

Bordeaux donne le Tempo

Une première alerte qui pourrait n’être qu’anodine si l’allongement des délais de vente observé dans la commune depuis trois mois (+5 jours) ne laissait craindre une tendance appelée à durer. Autre métropole susceptible de témoigner de nouvelle direction négative prise par le marché : Bordeaux. Motif ? La capitale girondine a longtemps été une agglomération en avance de phase. Pour mémoire, à l’époque où les prix commençaient tout juste à remonter, c’est elle qui a enregistré le plus rapidement les plus fortes hausses. Or, c’est elle aussi qui connaît aujourd’hui le recul le plus marqué (-2,4% depuis janvier).

Un ralentissement des prix également observable sur l’ensemble du territoire

Au niveau national, le marché marque également le pas. Depuis la publication du dernier baromètre, les prix ont en effet stagné sur l’ensemble du territoire (0%). Seules les zones rurales tirent encore leur épingle du jeu (+0,5% en novembre) grâce à l’intérêt toujours aussi vif des porteurs de projets pour les maisons. Le reste du marché est quant à lui plombé par les appartements dont les prix reculent dans 58 départements.

Cette pause actuelle dans l’évolution des tarifs de la pierre à l’échelle de l’Hexagone fait suite à un ralentissement graduel observé depuis maintenant sept mois. Ainsi, alors qu’en mai, les prix grimpaient encore de +0,8% en France, ils ne progressent plus que de +0,5% par mois en juin et juillet. En août, ils enregistraient à peine +0,3% de hausse et, en septembre et octobre, ils plafonnaient respectivement à +0,2% et +0,1%.

Novembre et décembre : des mois plus calmes dans l’immobilier

Si cette stagnation apparaît comme la suite logique d’une phase d’atterrissage en douceur, elle s’inscrit néanmoins dans un contexte saisonnier, les mois de novembre et décembre faisant traditionnellement partie des périodes les moins actives pour le marché immobilier. Que ce soit en 2019, 2020 ou 2021, l’évolution des tarifs de la pierre au cours du quatrième trimestre connaît toujours un coup de frein par rapport à celle enregistrée durant les semestres antérieurs.

Ainsi, l’année passée, la variation était de +2,5% au T1, +3,6% au T2, +1,3% au T3 contre seulement +0,6% en octobre et novembre. A cet égard, 2022 ne fait donc pas figure d’exception (+1,5% au T1, +2% au T2, +1% au T3 et +0,1% en octobre et novembre).