Votre avis

Votre avis

Immobilier/Bilan Meilleurs Agents : Pas de retournement en 2023 mais un rééquilibrage

Thomas Lefebvre, Directeur Scientifique de Meilleurs Agents, dresse le bilan du marché immobilier en 2022 et détaille les perspectives pour 2023.

© adobestock

Paris devrait observer un recul de 3% et passer ainsi sous la barre des 10 000 € d’ici l’hiver prochain

Thomas Lefebvre, Directeur Scientifique de Meilleurs Agents, dresse le bilan du marché immobilier français pour l’année écoulée et détaille les perspectives pour 2023.

2022, une année immobilière en 2 temps

Sur le plan immobilier, 2022 restera dans les annales comme une bonne, voire une très bonne, année. Si le marché de la pierre en 2021 s’était révélé exceptionnel, le cru 2022 n’est pas en reste avec 1,1 million de transactions selon nos projections. Ce sera ainsi la deuxième meilleure année en termes de volume de transactions après le record atteint en 2021.

Positive dans l’ensemble, l’évolution du marché au cours des douze derniers mois a néanmoins manqué de linéarité. Dans les faits, ces bons résultats en matière de volume de ventes sont à mettre au crédit du premier semestre qui a fait preuve d’un fort dynamisme malgré le déclenchement de la guerre en Ukraine et la reprise de l’inflation.

Quant au second semestre, il a pâti du changement de politique monétaire de la Banque Centrale Européenne qui a entraîné un ralentissement de la production de crédit empêchant par là même un certain nombre d’acheteurs potentiels à mener à bien leur projet. En effet, l’un des événements marquants de 2022 concerne la remontée rapide des taux de crédit. En seulement douze mois, le taux d’un prêt immobilier sur vingt ans est passé de 1% à 2,4%. C’en est bel et bien fini des conditions exceptionnelles d’emprunt auquel le marché avait habitué les particuliers depuis plusieurs années.

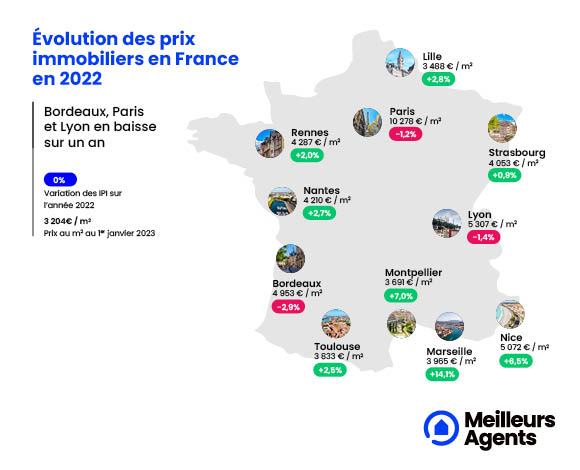

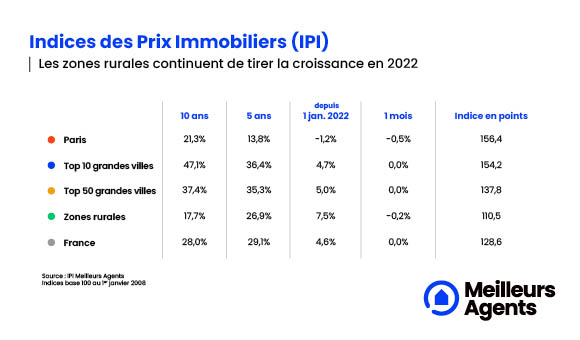

Quant aux prix, ils ont continué à progresser de l’ordre de 4,6% grâce à la belle performance des zones rurales (+7,5%) qui ont fait plus de 1 fois et demie mieux que les villes du Top 10 (+4,7%).

Cependant, comme pour les volumes, il y a aussi eu une rupture entre le premier et le second semestre avec un véritable ralentissement de la hausse des prix depuis l’été. Au niveau national, alors que les tarifs ont augmenté de 3,6% entre janvier et juin, ils n’ont progressé que de 1% entre juillet et décembre. Ce phénomène d’atterrissage touche davantage les grandes métropoles de l’Hexagone où, au regard des prix atteints, le pouvoir d’achat immobilier s’avère de plus en plus contraint. Ainsi, les dix plus grandes villes françaises, hors Paris, ont vu leurs tarifs croître de 3,2% pendant la première partie de l’année mais seulement de 1,4% dans la seconde. Certaines, à l’image de Bordeaux, tendent même à reculer depuis le début de l’année.

Hausse des taux et inflation, un cocktail explosif pour l’immobilier en 2023 ?

Je ne crois pas que cette situation économique inédite en France depuis une décennie puisse causer à proprement parler un effondrement du marché. En revanche, il faut s’attendre à des corrections dans les mois à venir. Concrètement, si la hausse des taux devait se poursuivre – ce qui devrait sans nul doute être le cas eu égard à la nouvelle politique monétaire mise en place par la BCE –, cela impactera forcément la capacité d’emprunt des ménages et donc leur solvabilité, entraînant de fait un ajustement des prix à la baisse.

Au regard des annonces récentes, il est en effet fort à parier que le taux de crédit sur vingt ans grimpe autour des 3% dans le courant de l’année. Par rapport aux 2,4% pratiqués actuellement, cela représentera pour les porteurs de projets une nouvelle baisse de 6% de leur pouvoir d’achat immobilier. Pour absorber totalement la remontée des taux depuis janvier 2022, il faudrait alors que les prix reculent de 20% en 2023. Ce scénario est selon moi inenvisageable. Car, la nouvelle géographie immobilière post-Covid devrait permettre au monde rural et aux zones péri-urbaines de tirer encore le marché vers le haut. En effet, les prix dans ce secteur demeurent plus accessibles que dans les grandes métropoles et les problématiques de budget sont moins contraintes. Ainsi, les tarifs de ces zones pourraient continuer à progresser alors que le marché au niveau national devrait rester à l’équilibre en 2023. Cependant, les villes du Top 10 devraient être plus touchées avec la poursuite des baisses de prix enclenchées en 2022. Quant à Paris, elle devrait observer un recul de 3% et passer ainsi sous la barre des 10 000 € d’ici l’hiver prochain, voire avant l’été si le printemps – saison habituellement la plus dynamique en immobilier – ne tenait pas son rang dans la capitale.

Pour autant, plus que les prix, c’est le volume de transactions qui pourrait être la principale victime de la hausse des taux et de celle de l’inflation en 2023 avec une baisse de 20% à 30% des transactions. Et ceci, pour deux raisons.

La première : les vendeurs pourraient mettre quelques mois à accepter ce nouveau cycle baissier. Or, ce manque de compréhension immédiate du nouveau visage du marché ne manquerait pas de générer une situation de blocage temporaire.

La seconde : le nombre de ventes « de confort » par rapport à celui des ventes « contraintes » devrait drastiquement diminuer. L’un dans l’autre, il serait donc très étonnant que le volume de transactions enregistré au cours de l’année à venir dépasse le million.

Quels défis attendent le marché immobilier dans les années à venir ?

L’entrée de plain-pied du marché immobilier dans un cycle baissier s’accompagne de changements en matière législative avec la mise en place effective de mesures de rénovation énergétique, d’encadrement des loyers et de taxe foncière. De quoi accélérer la baisse des prix ? Je ne le pense pas. L’impact de ces mesures demeure secondaire par rapport aux conséquences de l’augmentation des taux, d’autant qu’elles ne touchent qu’une catégorie de biens et surtout d’acheteurs spécifiques. À savoir, Les investisseurs, qui ne représentent qu’environ 15% du marché. Pour ceux-ci, il sera certes plus dur d’entrer sur le marché et leur durée d’amortissement sera plus longue. Cela compliquera donc forcément la mise en œuvre de leur projet, mais pas assez pour perturber l’ensemble du marché à court terme. A contrario, la remontée des taux aura pour effet de faire baisser la demande de manière globale, ce qui l’impactera beaucoup plus rapidement.

La question de la rénovation énergétique constitue néanmoins un vrai challenge sur le long terme. L’interdiction de mise en location des passoires thermiques crée de nouvelles règles du jeu et il y aura par conséquent des opportunités à saisir pour les porteurs de projets qui comprendront et assimileront ces règles plus vite que les autres. 2023 devrait en effet voir une accélération de la baisse des prix pour ce type de logements, puisque c’est la première année où vont s’appliquer concrètement les interdictions de location. Pour mémoire, à compter du 1er janvier, il est interdit de louer des biens qui consomment plus de 450 kWh/m² d’énergie finale par an. Et ce n’est là que la première étape d’un changement beaucoup plus structurel du marché. Dès 2025, cette interdiction concernera en effet l’ensemble des biens classés G avant de s’étendre aux étiquettes F en 2028 et E en 2034.

A noter : Davantage encore que l’encadrement des loyers ou de la hausse des impôts locaux, c’est donc le sujet de la rénovation énergétique qui jouera durablement sur l’évolution du marché dans les années à venir. Les effets de la lutte contre les passoires thermiques s’observent même déjà, avec d’un côté des propriétaires qui préfèrent mettre en vente sans attendre leurs biens plutôt que d’effectuer les travaux nécessaires – d’où une suroffre – et, de l’autre, des acheteurs qui identifient ce type de produit comme un levier de négociation.