Votre avis

Votre avis

Crédit Immobilier : La hausse des taux s’amplifie, la production chute fortement

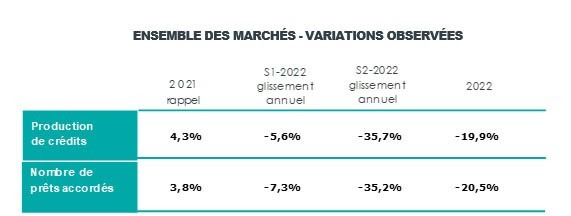

La production de crédits immobiliers a reculé de 19,9% en 2022. Une chute comparable à 2008 mais plus prononcée que celle du 1er confinement selon Michel Mouillart. Focus sur les données l’Observatoire Crédit Logement du 4ème trimestre 2022.

© adobestock

Au 4ème trimestre 2022, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 2.22 % (2.23 % pour l’accession dans le neuf et dans l’ancien).

Mi-janvier, le taux moyen provisoire est de 2,52% contre 2,34% en décembre 2022.

Depuis le début de l‘année, le taux moyen des crédits remonte. Très modérée en début d’année, la progression s’est accélérée au printemps pour atteindre +18 points de base (pdb) en juillet, puis a ralenti au 3ème trimestre, plafonnée par un taux d’usure faiblement revalorisé. Car pour obtenir un TAEG acceptable face à un taux d’usure trop bas, la prise en compte du coût de l’assurance, des garanties obligatoires et des frais de dossier contraint le niveau nominal des taux de crédits.

Avec la revalorisation significative du taux d’usure pour le 4ème trimestre, l’augmentation du taux moyen des crédits constatée en octobre (+ 19 pdb) a été comparable à celle de juillet, pour se poursuivre à un rythme soutenu en novembre (+17 pdb) et s’atténuer en décembre (+ 8 pdb).

Mais la marge des établissements de crédit reste dégradée depuis juillet par les relèvements successifs du principal taux de refinancement de la BCE mi-septembre, début novembre et dans une moindre mesure au 21 décembre.

Ces déséquilibres et contraintes auxquels les prêteurs sont confrontés altèrent la production nouvelle de crédits.

Depuis décembre 2021, le taux moyen a cru de 128 pdb sur l’ensemble du marché : tous les taux ont augmenté à un rythme comparable, quelle que soit leur durée à l’octroi et pour toutes les catégories d’emprunteurs. De plus, compte tenu de l’impact du taux d’usure, les emprunteurs du 4ème groupe qui ne présentent pas les meilleurs profils (niveaux des revenus et de l’apport personnel plus bas) n’ont pas eu à supporter des augmentations de taux plus rapides que celles des autres emprunteurs.

L’allongement de la durée moyenne des crédits se poursuit sans faiblir

Au 4ème trimestre 2022, la durée moyenne des prêts accordés était de 246 mois (263 mois pour l’accession dans le neuf et 258 mois pour l’accession dans l’ancien).

La durée moyenne atteint un nouveau niveau inédit : à 20.7 ans en décembre (248 mois), alors qu’elle était de 13.6 ans en 2001 (163 mois). Mais cet allongement n’est plus suffisant pour compenser les conséquences de la hausse des prix des logements ou amortir les conséquences de l’augmentation des taux d’apport personnel exigés.

Au 4ème trimestre, on constate un rebond significatif de la part des prêts les plus longs dans l’ensemble de la production. 65.2 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée comprise entre plus de 20 ans et 25 ans, contre 55.2 % en 2021. Dans le même temps, la production de crédit sur les durées courtes est au plus bas.

Les revenus et l’apport personnel augmentent sans bénéfice visible sur l’indicateur de solvabilité

Depuis le début de l’année, les revenus des emprunteurs s’élèvent plus vite (+3.9 %, contre +1.9 % en 2021). Avec le renforcement des exigences sur l’apport personnel et la contraction de l’offre bancaire, la clientèle la plus modeste est pénalisée.

Dans ces conditions, le coût relatif reste élevé, même s’il a commencé à lentement reculer sous l’effet de la progression des revenus : 4.6 années de revenus au 4ème trimestre 2022, contre 4.8 années de revenus il y a un an.

Le niveau de l’apport personnel s’accroît toujours (+ 12.3 %, après + 13.2 % en 2021), une augmentation aussi rapide et durable n’avait encore jamais été constatée. Au 4ème trimestre 2022, le niveau de l’apport personnel moyen était de 43.5 % supérieur à son niveau du 4ème trimestre 2019, ce qui correspond à un supplément d’apport représentant 7 mois de revenus d’un emprunteur disposant de moins de 3 SMIC ou 1.5 mois pour 5 SMIC et plus.

Pourtant l’indicateur de solvabilité de la demande se dégrade encore, du fait de projets aux coûts plus ambitieux portés par la hausse des prix des logements.

Une chute de la production de crédit comparable à 2008 mais plus prononcée que celle du 1er confinement

Jusqu’à l’été dernier, le repli de la demande avait été à l’origine des hésitations, puis du recul de la production de crédits. Mais dès juillet, la dégradation de la profitabilité des nouveaux prêts est venue amplifier le phénomène : confrontée à un taux d’usure inadapté dans le contexte du relèvement du principal taux de refinancement de la BCE, l’offre bancaire s’est contractée.

La revalorisation du taux d’usure intervenue le 1er octobre a relancé l’accroissement des taux des crédits immobiliers : mais la nouvelle phase de relèvement des taux de la BCE qui s’est amorcée a pesé sur les marges des banques. L’offre de crédits n’a donc pas pu se redresser suffisamment, à la différence de ce qui se constate habituellement au début de l’automne.

Et la chute de la production de crédits s’est amplifiée durant le 4ème trimestre.

Une telle chute ne s’était pas constatée depuis l’automne 2008, au plus profond de la crise financière internationale venue des Etats-Unis : elle est aussi plus prononcée que celle observée durant le 1er confinement, en raison de la durée de la baisse de l’activité et de son caractère particulier puisqu’elle n’épargne aucun des secteurs de l’immobilier résidentiel.

Recul de la capacité à acheter

Jusqu’au printemps 2022, la solvabilité de la demande a pu être préservée. Mais dès le début de l’été 2022, la situation s’est modifiée : la hausse des taux s’est amplifiée et la poursuite de la hausse des prix a écarté du marché de plus en plus de candidats à un achat immobilier, même parmi ceux appartenant à des tranches de revenus supérieures, mais insuffisamment dotés en apport personnel.

Face à la hausse soutenue des coûts des logements anciens (+ 4.2 % en 2022 et + 14.5 % entre 2019 et 2022) et l’augmentation des taux d’intérêt, la capacité des ménages à acheter a été affectée.

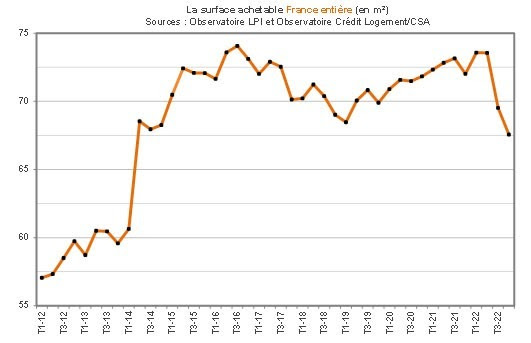

En 2022, la surface achetable a reculé de 4.5 m² pour la France entière selon l’Observatoire Crédit Logement/CSA.