Votre avis

Votre avis

Crédit immobilier : Les banques ne prêtent plus ou presque plus

Les Français sont confrontés à une pénurie d’offres bancaires. La solution viendra peut-être de la poursuite de la hausse des taux qui permettra aux banques de sortir une marge plus intéressante. Et donc de recommencer à prêter !

© adobestock

Si les taux sont toujours à la hausse, une nouvelle donne vient compliquer l’accès à la propriété : la pénurie d’offres bancaires.

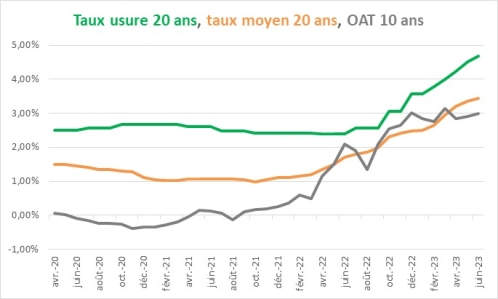

En effet le marché est aujourd’hui face à ce qu’on peut appeler une pénurie d’offre bancaire, concrètement les banques ne prêtent plus ou presque plus comme l’explique Maël Bernier, directrice de la communication de Meilleurtaux : « Les taux des crédits immobiliers se situent en moyenne à 3,37% sur 15 ans, 3,40% sur 20 ans et 3,65% sur 25 ans. Le problème est que ces barèmes affichés sont en fait un trompe-l’œil car la réalité est la suivante : de nombreuses banques ne produisent même plus de barèmes, réservant leurs accords de prêts à quelques clients triés sur le volet qui vont grâce à leur épargne compenser le peu de rentabilité des prêts immobiliers. »

Les banques font face à des taux d’emprunt qui ont explosé

Un contexte compliqué, dont les banques ne sont pas responsables. Car si les taux des emprunts bancaires remontent c’est parce que les banques elles-mêmes font face à des taux d’emprunt qui ont littéralement explosé en 18 mois, passant de 0,30% à 3% (l’OAT 10 ans). Dans les faits, si les banques empruntent à 3%, elles ne peuvent pas de leur côté prêter à 3,50%, puisque la rentabilité n’est pas au rendez-vous.

Dans un contexte difficile, la hausse des taux devrait paradoxalement favoriser les crédits immobiliers

Du côté des taux ils vont continuer de monter mais paradoxalement c’est plutôt une bonne nouvelle même si cela peut sembler contre-intuitif.

« Dans le contexte actuel, la poursuite de la hausse des taux pour les Français est paradoxalement une « bonne nouvelle ». Car si le taux de crédit de référence des particuliers passe à 4% sur 20 ans par exemple, les banques seront bien plus enclines à les leur accorder dans la mesure où ce taux en hausse va leur permettre de sortir une marge plus intéressante, qui va combler leur propre crédit. La situation ne sera pas idéale, les Français verront leur capacité d’emprunt diminuer mais ils pourront cependant se voir accorder des prêts plus facilement. Entre avoir un crédit plus cher et ne plus avoir de crédit du tout parce que plus aucune banque ne prête, le choix est vite fait », souligne Maël Bernier.

Ainsi, la hausse des taux est inexorable pour que les banques gagnent à nouveau de l’argent et c’est cela qui redonnera aux Français plus de possibilités pour se faire financer.

La baisse des prix ne compensera pas la hausse des taux certaine à venir

Pour certains cette hausse des taux sera synonyme de renoncement ou de changement de projet, il n’y a donc aucune raison d’attendre pour concrétiser un projet qui serait finançable aujourd’hui car la baisse des prix éventuelle ne compensera pas la hausse des taux certaine à venir.

Source : Meilleurtaux