Votre avis

Votre avis

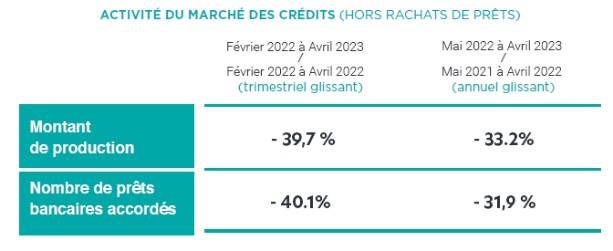

Crédit immobilier : Avec la hausse des taux, le nombre de prêt accordés a chuté de 40,1%

Hausse modérée des taux de crédit immobilier, stabilisation des prêts sur des durées longues, production en baisse… Voici ce qu’il faut retenir de l’Observatoire Crédit Logement/CSA du mois d’avril 2023.

© adobestock

La hausse des taux de crédit est moins rapide que celle observée en mars

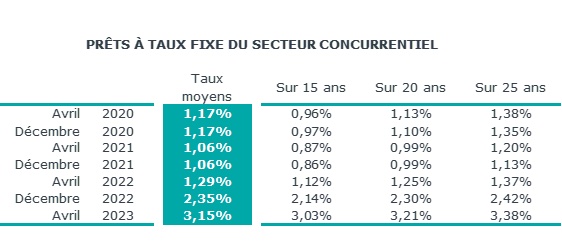

En avril 2023, le taux moyen des crédits s’est établi à 3.15 % (3.19 % pour l’accession dans le neuf et dans l’ancien).

Depuis janvier, les hausses du taux moyen des crédits sont de 20 pdb par mois, en moyenne. La revalorisation du taux d’usure intervenue à compter de janvier, puis sa mensualisation ont permis un ajustement plus rapide du taux des crédits.

Néanmoins, la hausse des taux décélère en avril : + 11 pdb, contre + 23 pdb par mois au cours du 1er trimestre.

La stabilisation relative de la profitabilité des nouveaux crédits contribue à cette décélération.

Et sur des prêts à 25 ans, les taux dépassaient 3.50 % en avril pour la moitié des emprunteurs, pouvant même aller au-delà de 4.00 % pour une petite partie des emprunteurs les moins bien dotés en apport personnel.

Pour autant, même si la profitabilité des nouveaux crédits paraît stabilisée à bas niveau, la marge des établissements de crédit ne s’est pas rétablie. Le dernier relèvement du principal taux de refinancement de la BCE, à 3.50 % à compter du 22 mars, a altéré la production de crédits, en dépit de la mensualisation du taux d’usure.

A lire aussi

Une stabilisation des durées longues

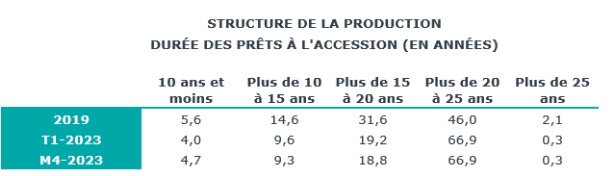

En avril 2023, la durée moyenne des prêts s’est établie à 250 mois (20 ans et 10 mois) selon l’Observatoire Crédit Logement/CSA.

La durée moyenne des crédits octroyés s’établit à un niveau rarement observé par le passé, même si l’allongement marque maintenant le pas.

Depuis plus d’un an, cette évolution des durées ne permet plus d’éviter un recul rapide de la production de crédits. La hausse des taux constatée rend de plus en plus délicat l’usage de l’allongement des durées pour contenir les taux d’effort des emprunteurs

Le recul de l’activité qui se poursuit

L’effet de la mensualisation du taux d’usure sur la production de crédits a fait long feu, compte tenu de la hausse dans le même temps des taux d’intervention de la BCE.

En revanche, la dégradation de la solvabilité de la demande provoquée par l’augmentation du taux des crédits a eu un impact négatif certain.

Dans ces conditions, la production recule toujours à fin avril 2023, avec une chute de la production de 39.7 % mesurée en niveau trimestriel glissant (glissement annuel) et de 40.1 % pour le nombre de prêts.

Cette chute revêt un caractère inédit, dans le sens où elle n’épargne aucun des secteurs de l’immobilier résidentiel.

Un accès au crédit plus compliqué pour tous

Le resserrement de l’accès au crédit et la contraction de l’offre bancaire pèsent sur une demande fragilisée par les pertes de pouvoir d’achat et la remontée des taux des crédits immobiliers. L’accès au marché devient donc de plus en plus difficile, aussi bien pour les emprunteurs modestes faiblement dotés en apport personnel, que pour les ménages plus aisés ne pouvant plus disposer d’un apport suffisant au regard des prix pratiqués dans nombre de grandes agglomérations.

Depuis fin 2019, où le marché était au zénith, la mise en œuvre de la recommandation du HCSF impose un supplément d’apport représentant près de 8 mois de revenus pour un emprunteur disposant de moins de 3 SMIC, et d’1,5 mois pour un emprunteur avec 5 SMIC et plus.