Votre avis

Votre avis

Crédit immobilier : « Les banques vont prêter à nouveau dans les prochains mois »

La hausse des taux d’usure constitue à la fois une opportunité pour les banques et un défi pour les emprunteurs. L’analyse de Ludovic Huzieux, cofondateur d’Artemis Courtage.

© adobestock

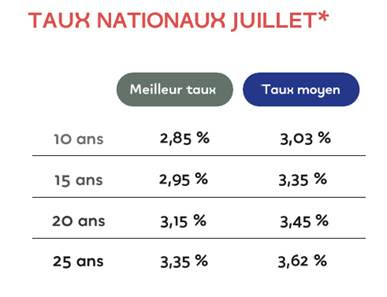

C’est une bonne nouvelle pour les emprunteurs : depuis le 1er juillet, les taux d’usure, désormais révisés mensuellement par la Banque de France, ont fortement augmenté.

Ils atteignent à présent 4,84 % pour les prêts d’une durée comprise entre 10 et 20 ans (soit une hausse de 39 points de base) et 5,09 % pour ceux de 20 ans et plus (soit une hausse de 41 points de base).

Cela va permettre aux établissements bancaires de bénéficier de plus de marges pour financer les projets dans les prochains mois.

Cette hausse plus rapide des taux d’usure est permise grâce à la mise en place de leur calcul mensuel depuis le mois de février dernier, dispositif qui sera prolongé jusqu’à la fin de l’année 2023.

En parallèle, toutefois, les taux de crédit immobilier ont été multiplié par quatre depuis janvier 2022 en raison des remontées successives des taux directeurs par la Banque Centrale Européenne (BCE). Du jamais vu !

Et même s’ils progressent maintenant à un rythme légèrement moins soutenu, ils devraient dès la rentrée dépasser la barre des 4 %, ce qui risque de réduire à nouveau la capacité d’emprunt des acquéreurs.

Dans ce contexte délicat, être accompagné par des professionnels, notamment par un courtier, semble incontournable pour boucler son financement.

3 raisons pour lesquelles faire appel à un courtier

- Expertise et gain de temps : Un courtier en crédit immobilier est un professionnel du secteur bancaire qui connaît sur le bout des doigts le marché des prêts immobiliers. Il a l’habitude de négocier avec les banques et est donc en mesure de vous faire gagner du temps en s’occupant de toutes les démarches pour vous. Son expertise permet d’identifier rapidement l’offre la plus adaptée à votre profil et à votre projet.

- Obtention de meilleurs taux : Le courtier a la capacité de négocier des conditions d’emprunt plus avantageuses que ce que vous pourriez obtenir par vous-même. De par ses relations professionnelles avec plusieurs établissements bancaires, il a un pouvoir de négociation que l’emprunteur individuel n’a généralement pas. Cela peut se traduire par des taux d’intérêt plus bas, ce qui peut représenter une économie substantielle sur la durée du prêt.

- Conseil et accompagnement personnalisés : Le courtier est là pour vous conseiller et vous guider tout au long de votre projet immobilier. Il peut vous aider à définir votre capacité d’emprunt, à optimiser votre plan de financement et à comprendre les différentes options qui s’offrent à vous. Il assure également le suivi de votre dossier jusqu’à la signature de l’acte de vente.