Votre avis

Votre avis

Observatoire Crédit Logement/CSA : La reprise sera lente si l’accès au crédit ne s’améliore pas

L’horizon du marché semble s’éclaircir… Mais la reprise sera lente et hésitante tant que l’accès au crédit n’aura pas été desserré par la Banque de France. L’Observatoire Crédit Logement/CSA livre son analyse du marché du crédit pour le mois d’octobre.

© adobestock

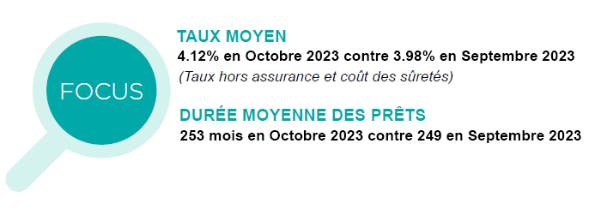

Un taux moyen qui franchit la barre des 4%

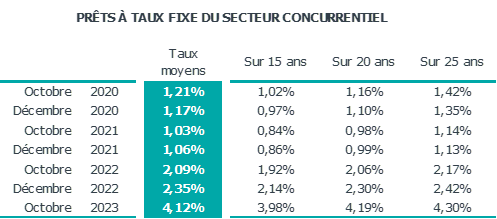

En octobre 2023, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 4.12 %. La remontée du taux moyen des crédits se poursuit avec une hausse deux fois plus forte que l’année dernière à la même époque (+ 177 points de base –pdb-, contre + 84 pdb).

Les revalorisations mensuelles du taux d’usure depuis janvier (+ 275 pdb) ont permis aux établissements bancaires un relèvement prononcé de leur taux sur les crédits accordés. Leur objectif est une amélioration de la profitabilité des nouveaux crédits face à une nette progression du coût des ressources, notamment un relèvement du principal taux de refinancement de la BCE maintenu à 4.50 % fin octobre 2023.

Ainsi sur les prêts immobiliers à 25 ans accordés en octobre, les taux dépassaient 4.25 % pour les ¾ des emprunteurs et la moitié des emprunteurs pour les prêts à 20 ans.

Dans ces conditions, la profitabilité des nouveaux crédits se relève depuis juin dernier. Certes, la répercussion positive sur la production nouvelle de crédits est lente à constater, néanmoins la production n’a que modérément reculé au cours des 3 derniers mois, alors qu’on voit habituellement en automne une dégradation saisonnière plus rapide.

Une durée moyenne qui s’allonge en octobre

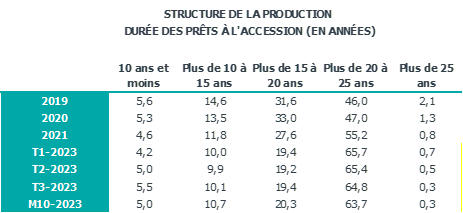

En octobre 2023, la durée moyenne des prêts accordés était de 253 mois. La durée moyenne des crédits octroyés s’est accrue en octobre. Elle s’établit à un niveau rarement observé par le passé à 21.1 ans, contre 13.6 ans en 2001. Mais la hausse des taux des crédits neutralise l’avantage d’un allongement des durées pour la plupart des emprunteurs cherchant à alléger leur taux d’effort et les capacités d’emprunt en restent affectées (- 16.7 % depuis décembre 2022).

En dépit de cet accroissement récent de la durée moyenne, la structure de la production se déforme toujours pour l’accession à la propriété. Ainsi en octobre 2023, la part des prêts longs continue de baisser quand celle des prêts les plus courts (15 ans et moins) se relève nettement, à 15.7 % en octobre, contre 14.2 % au 1er trimestre (20.2 % en 2019). L’accès au crédit est devenu plus difficile, compte tenu des exigences en apport personnel.

Un cout des opérations en recul

Depuis le début de 2023, les revenus des emprunteurs s’élèvent rapidement, de + 7.2 % pour les 10 premiers mois de l’année, en glissement annuel contre + 4.3 % en 2022.

Nombre de ménages sont contraints à l’abandon de projets, beaucoup choisissent de délocaliser leur demande vers des lieux d’habitation où les prix des logements seront moins élevés, alors que d’autres préfèrent réduire la surface ou la qualité du bien acheté : le coût des opérations réalisées recule, avec – 5.8 % pour les 10 premiers mois de l’année, en glissement annuel, contre + 5.0 % en 2022.

Ainsi le coût relatif diminue fortement. A 4.1 années de revenus en octobre 2023, il est revenu à son niveau du 1er trimestre 2015 ce qui équivaut à un recul des prix de l’immobilier de 12.5 %. Mais cela reste sans effet visible sur le redressement de la demande.

Une reprise qui sera lente sans desserrement de l’accès au crédit

Les relèvements du taux d’usure ont facilité une hausse sensible du taux des crédits qui a finalement permis le rétablissement de la profitabilité des nouveaux crédits octroyés, en dépit des augmentations régulières des taux de la BCE.

Au cours des 3 derniers mois, l’activité du marché des crédits a donc mieux résisté au repli saisonnier de la demande que les années précédentes. A cette époque en 2019 par exemple, l’activité avait fléchi (- 16.2 % pour la production et – 13.2 % pour le nombre de prêts accordés, en glissement trimestriel – GT).

Mais cette année, le repli a été moindre qu’à l’habitude (- 6.6 % pour la production et – 8.1 % pour le nombre de prêts accordés, en GT) et nettement moins prononcé que l’année dernière.

L’horizon du marché semble donc s’éclaircir, en réponse à la remontée de la profitabilité de la production nouvelle. Mais la reprise sera lente et hésitante, tant que l’accès au crédit n’aura pas été desserré par la Banque de France. D’ailleurs, la production de crédits mesurée à fin octobre en niveau trimestriel glissant recule de 30.6 % en glissement annuel et le nombre de prêts accordés, de 28.2 %.

Et compte tenu des évolutions constatées en début d’année, la production de crédits mesurée à fin octobre 2023 en niveau annuel glissant était en baisse de 44.2 %, en glissement annuel et le nombre de prêts accordés reculait de 43.5 %.