Votre avis

Votre avis

Observatoire Crédit Logement/CSA : L’horizon du marché s’éclaircit progressivement

L’horizon du marché s’éclaircit. Mais la reprise va être lente et hésitante, tant que l’accès au crédit n’aura pas été desserré par la Banque de France. L’Observatoire Crédit Logement/CSA livre son analyse du marché du crédit pour le mois de novembre.

© adobestock

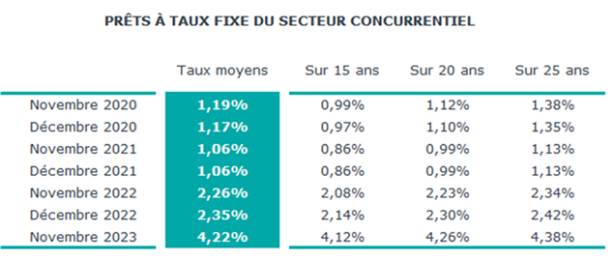

Un taux moyen qui a augmenté moins vite que le taux d’usure

En novembre 2023, le taux moyen des crédits du secteur concurrentiel s’est établi à 4.22 %. Le taux moyen des crédits augmente encore, après deux années d’une progression ininterrompue. Avec une augmentation de 187 pdb depuis décembre dernier, l’augmentation du taux moyen a été moins rapide que celle du taux d’usure (+ 286 points de base – pdb- pour les prêts à plus de 20 ans). On constate en novembre un certain ralentissement de la hausse : + 10 pdb, contre + 18 pdb en moyenne mensuelle durant les dix premiers mois de l’année.

Pour la première fois depuis juillet 2022, le principal taux de refinancement de la BCE est resté stable, et le taux moyen de rémunération des dépôts des ménages n’a que faiblement cru. La profitabilité des nouveaux crédits accordés a pu s’élever.

Néanmoins, sur les prêts immobiliers à 25 ans accordés en novembre, les taux peuvent aller jusqu’à 5.10 % pour les emprunteurs les moins bien dotés en apport personnel. Il faut revenir au printemps 2011 pour observer une configuration de taux comparable.

Une durée moyenne qui revient à son niveau de septembre

En novembre 2023, la durée moyenne des prêts accordés était de 247 mois (268 mois pour l’accession dans le neuf et 258 mois pour l’accession dans l’ancien).

La durée moyenne des crédits octroyés qui s’était accrue en octobre revient à son niveau de septembre dernier. Et même si elle s’établit à un niveau rarement observé par le passé, elle n’est plus suffisante pour compenser l’impact des niveaux actuels des prix des logements et des taux d’intérêt ou amortir l’impact du niveau des taux d’apport personnel exigés sur les capacités d’emprunt des ménages.

Pour autant, l’augmentation de l’apport personnel exigé a eu un effet dépressif sur la demande tout aussi puissant, depuis le début de l’année, et même 4 fois plus fort que l’augmentation des taux d’intérêt depuis deux ans.

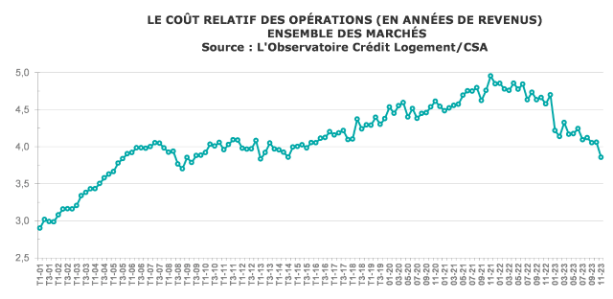

Un coût relatif qui diminue encore

Nombre de ménages sont contraints à l’abandon de projets. Beaucoup choisissent de délocaliser leur demande vers des lieux d’habitation où les prix des logements seront moins élevés, alors que d’autres préfèrent réduire la surface, le nombre de pièces et la qualité du bien acheté : le coût des opérations réalisées recule après une augmentation soutenue (- 5.9 % pour les 11 premiers mois de l’année, en glissement annuel, contre + 5.0 % en 2022).

Ainsi le coût relatif diminue encore : 3.9 années de revenus en novembre 2023, contre 4.6 années de revenus il y a un an à la même époque. Le coût relatif est donc revenu à son niveau de l’été 2014, mais sans que cela ne permette aux marchés de rebondir : cette baisse du coût relatif est pourtant équivalente à un recul des prix de l’immobilier de 15.7 %.

Une reprise qui sera lente sans desserrement de l’accès au crédit

Les relèvements du taux d’usure ont facilité une hausse rapide du taux des crédits puis, dès le printemps, le rétablissement de la profitabilité des nouveaux crédits octroyés. La stabilisation des taux de la BCE et la faible augmentation du coût des ressources d’épargne ont alors permis en novembre une amélioration plus rapide de la profitabilité.

L’activité du marché des crédits en a largement bénéficié, alors qu’habituellement cette période de l’année enregistre un repli de la demande : par exemple, en novembre 2019, lorsque le marché des crédits immobiliers aux particuliers était en pleine forme et avant la recommandation du HCSF, l’activité avait reculé par rapport au mois précédent (avec – 5.1 % pour la production et – 2.1 % pour le nombre de prêts accordés) ; une telle évolution saisonnière qui se constatait même durant les années de fonctionnement normal du marché avait été remplacée par une chute de l’activité en 2022.

Mais cette année le repli a cédé la place à une remontée de l’activité dont l’ampleur ne pourra être précisée que lors de la présentation des chiffres trimestriels définitifs : cette remontée est en effet largement alimentée par des financements accordés dans le neuf, par anticipation à l’approche de la suppression du PTZ dans les zones B2 et C dès 2024, et elle va donner lieu à un contrecoup encore difficile à anticiper.

L’horizon du marché s’éclaircit donc progressivement, en réponse à la remontée de la profitabilité de la production nouvelle. Mais la reprise va être lente et hésitante, tant que l’accès au crédit n’aura pas été desserré par la Banque de France. D’ailleurs, la production de crédits mesurée à fin novembre en niveau trimestriel glissant recule de 24.2 % en glissement annuel (contre – 52.2 % en juillet dernier) et le nombre de prêts accordés, de 17.1 % (contre – 52.1 % en juillet dernier).

Mais compte tenu des évolutions constatées en début d’année, la production de crédits mesurée à fin novembre 2023 en niveau annuel glissant était en baisse de 42.0 %, en glissement annuel et le nombre de prêts accordés reculait de 40.3 %.