Votre avis

Votre avis

Crédit immobilier : Malgré la baisse des taux, les emprunteurs restent frileux

Le marché du crédit immobilier peine à retrouver ses marques en ce début du printemps. Bien que les aspirants à la propriété du 1er trimestre soient plus nombreux, cet élan est trop lent…

© Empruntis

Cécile Roquelaure, Directrice des Etudes d’Empruntis

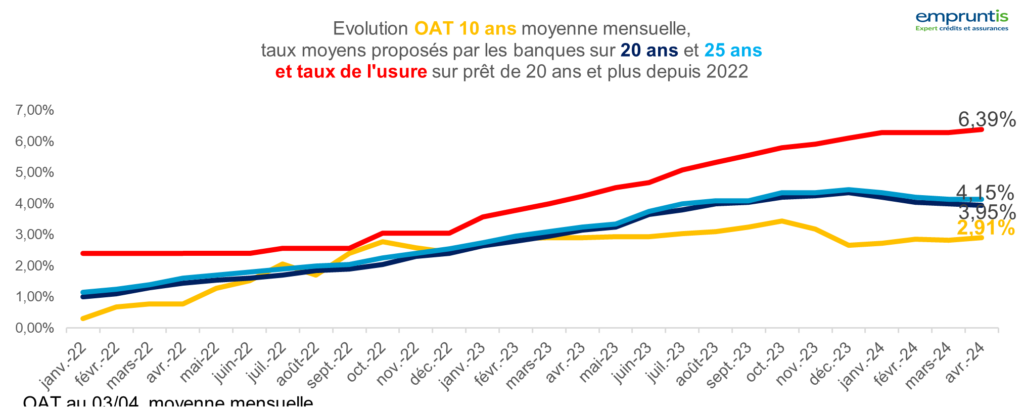

Dans la prolongation de ce que nous notions le mois dernier, le ralentissement de la baisse des taux se poursuit début avril. En effet, les banques sont attentistes pour une partie d’entre elles : seules 20% d’entre elles ont adressé aux courtiers une mise à jour de leurs taux de crédit à date. Celles qui apportent des modifications le font quasi toutes à la baisse.

Deux stratégies :

- Les banques les moins attractives veulent se repositionner et font donc des efforts significatifs (jusqu’à 50 points de base pour des profils VIP très recherchés),

- Les banques qui avaient commencé la course en tête en début d’année et qui ne sont plus dans le trio de tête se repositionnent pour capter plus de dossiers dans un marché encore atone.

Stop ou encore ?

Au global, les baisses se situent entre 5 et donc 50 points de base, avec une moyenne à 15 points de base. Mais avec donc les ¾ des barèmes conservés pour l’instant, les baisses constatées sur les taux moyens sont très mesurées : 5 points de base sur 7, 15, 20 ans et stabilité du taux moyen sur 10 et 25 ans.

Côté meilleurs profils, les taux mini baissent de 10 points de base sur 10 et 20 ans, 12 points de base sur 15 ans et restent stables sur 7 et 25 ans. Cependant, il faut noter que certaines banques sont prêtes à consentir des efforts pour les dossiers qu’elles jugeraient « séduisants ». Certaines décotes au dossier peuvent aller jusqu’à 50 points de base parfois… Reste à voir si ces évolutions feront bouger les lignes pendant le mois d’avril.

Qui, des taux de crédit ou de l’offre de biens, fera repartir le marché ?

« Globalement si les banques demeurent volontaires elles s’interrogent sur ce qui pourrait dynamiser le marché. Bien que les aspirants à la propriété du 1er trimestre soient plus nombreux (+20% vs moyenne du dernier semestre 2023), cet élan est trop lent… Et si elles ont envie de stimuler la reprise du marché en redonnant du pouvoir d’achat, elles souhaitent que cela soit efficace. Baisser ses taux si cela ne permet pas de conquérir plus de clients n’est pas une stratégie valable. Depuis le début de l’année, les futurs acheteurs ont déjà regagné du pouvoir d’achat mais l’offre reste insuffisante, le contexte encore trop incertain pour engager un nombre plus conséquent de ménages sur le marché. Des taux de crédit ou de l’offre de biens, qui fera repartir le marché ? Pas sure que tout se joue côté financement ! Mais 2 bonnes nouvelles à noter : la nouvelle mouture du PTZ, bien que sans la maison individuelle constituera un petit coup de pouce et le projet de loi du député Lionel Causse qui sera à l’étude concernant l’évolution des normes du HCSF pour laquelle nous militons depuis le départ. Ces 2 éléments constitueront des leviers supplémentaires incontournables mais insuffisants, l’offre doit être libérée ! » explique Cécile Roquelaure, Directrice des Etudes d’Empruntis.