Votre avis

Votre avis

Crédit immobilier : Baisse des taux…, les banques se cherchent !

Pour Cécile Roquelaure, directrice des études d’Empruntis, les banques sont très volontaires, elles ne veulent surtout pas laisser passer d’opportunités, quitte à avoir « trop » de dossiers d’un coup et à devoir ajuster leur stratégie de taux en permanence.

© Empruntis

Cécile Roquelaure, directrice des études d'Empruntis

Pour le 2ème mois consécutif, les banques tentent d’augmenter leur attractivité mais le mouvement est plus modéré ou plus dispersé selon les régions. Avec des fluctuations importantes du coût de l’argent, certaines banques tentent des baisses marquées, d’autres jouent la patience en procédant par petites touches, enfin les dernières procèdent à des hausses après avoir été un peu trop rapides…

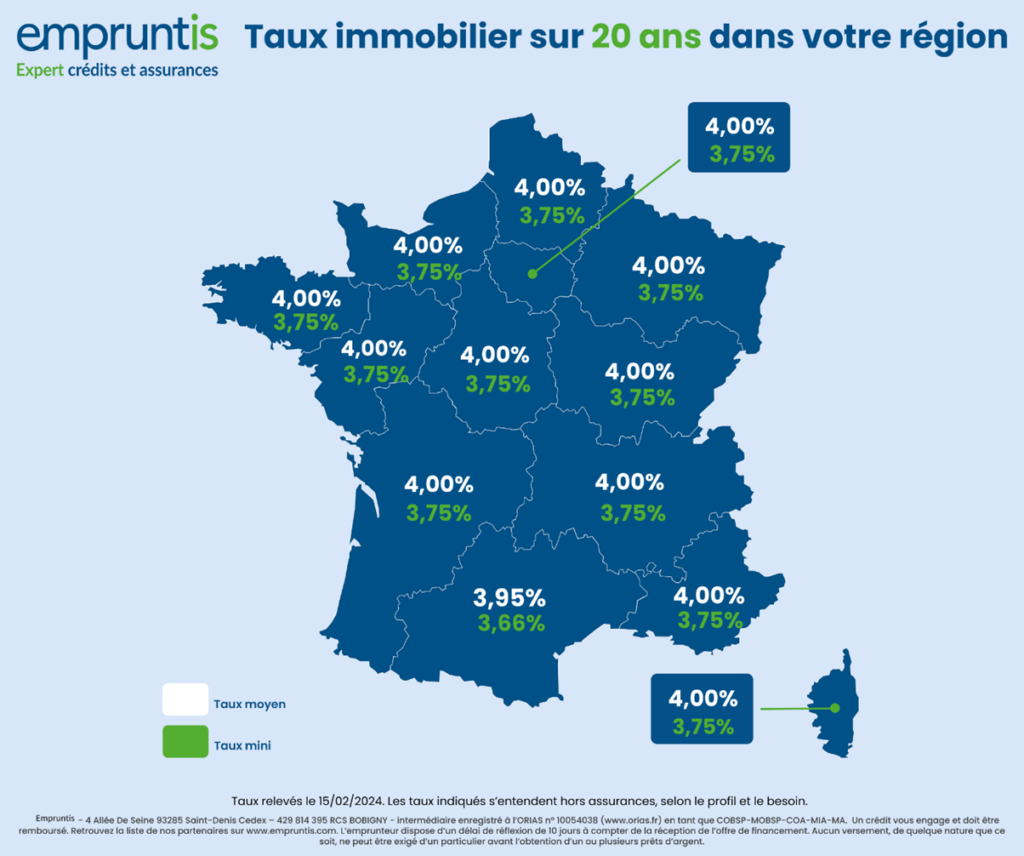

Occitanie est la région qui offre aujourd’hui les meilleures conditions

Résultats, sur 117 taux (taux mini et taux moyen, sur 5 durées et 13 régions), autant de baisse que de stabilité et tout de même 20 taux en hausse. Si on rentre dans le détail, les hausses concernent majoritairement les durées courtes 7 et 10 ans. Les taux les plus bas réservés aux ménages les plus aisés, sont tous en baisse et quelle que soit la région : 16 points de base sur 15 ans, 7 points de base sur 20 ans et 8 points de base sur 25 ans.

Seule exception, la région Occitanie, qui voit ses taux baisser respectivement de 19, 16 et 17 points de base. C’est la région qui offre aujourd’hui les meilleures conditions, en tous cas sur le papier. Pour les taux moyens sur 15, 20 et 25 ans, quasi-consensus sur 3.85%, 4% et 4.15% à l’exception des Hauts-de-France et Provence-Alpes-Côte d’Azur (4.2% sur 25 ans), et Nouvelle-Aquitaine (4.10% sur 25 ans) !

Les banques décidées à prêter

« La situation est complexe : Les banques sont très volontaires, elles ne veulent surtout pas laisser passer d’opportunités, quitte à avoir « trop » de dossiers d’un coup et à devoir ajuster leur stratégie de taux en permanence. Alors même que le coût de l’argent n’est pas stabilisé, ce qui ne leur facilite pas la vie : les variations sont significatives, OAT à 3% ce jour. Une concurrence exacerbée par le retour de tous les acteurs et un marché qui reste lent, des attentes autour des annonces du gouvernement et pourtant aucune réouverture des critères du HCSF. Des signaux positifs qui peuvent redonner envie aux ménages d’espérer, mais qui doivent être confortés par des actions des pouvoirs publics. Les annonces vont dans le bon sens, mais côté financement, il faudra mieux que la commission de la 2ème chance ou l’idée d’un prêt infine partiel avec prise de garantie hypothécaire», précise Cécile Roquelaure, directrice des études d’Empruntis.