Votre avis

Votre avis

Immobilier : Le retour des acquéreurs, un vent d’espoir !

En cette rentrée, les acheteurs sont de retour et le marché montre de timides signes de reprise mais ne tirons pas de conclusions hâtives prévient le réseau Laforêt qui analyse le marché en cette rentrée.

© adobestock

Plusieurs signaux encourageants viennent éclairer le marché immobilier en cette rentrée 2024 : des taux d’intérêt en baisse, à 3,62 % quand ils culminaient à 4,21 % il y a moins d’un an ; des annonces de la Banque Centrale Européenne laissant entrevoir une nouvelle baisse de ses taux directeurs d’ici à la fin de l’année ; enfin, une production de crédits qui atteint son plus haut niveau depuis mai 2023, avec 11,3 milliards d’euros accordés en juillet.

À ce contexte favorable s’ajoute la traditionnelle période de rentrée, propice aux nouveaux projets immobiliers, qu’il s’agisse de déménagements, d’investissements locatifs ou de premiers achats. Les transactions enregistrent ainsi une hausse logique de 2,5 %, confirmant la tendance timide de +0,9 % observée à la fin du premier semestre.

Cependant, il serait prématuré de se réjouir pleinement. Bien que le marché affiche des signes de reprise, rien ne garantit que cette tendance sera durable, surtout face à l’inflation persistante et aux incertitudes économiques qui demeurent omniprésentes.

Des acheteurs mobilisés

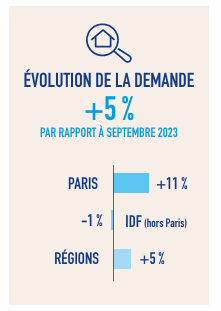

Après un premier trimestre en demi-teinte, suivi d’un second plus dynamique, la dissolution de l’Assemblée Nationale, puis les Jeux Olympiques ont temporairement figé le marché immobilier. À cette exception notable, la demande s’est montrée particulièrement réactive. Fin septembre, les intentions d’achat sont en hausse de 5 % et le mois de juillet s’est révélé excellent malgré les élections législatives, de même que la deuxième quinzaine d’août. En septembre, cette réalité ne se dément pas. La combinaison « baisse des prix/recul des taux d’intérêt/négociation » vient restituer du pouvoir d’achat aux acquéreurs, dont les projets sont de nouveau étudiés par les banques. De leur côté, les acheteurs reconfigurent leurs projets, acceptant de renoncer à quelques mètres carrés ou de s’éloigner de leur zone de prédilection, témoignant ainsi de leur motivation à conclure de nouveau des achats immobiliers.

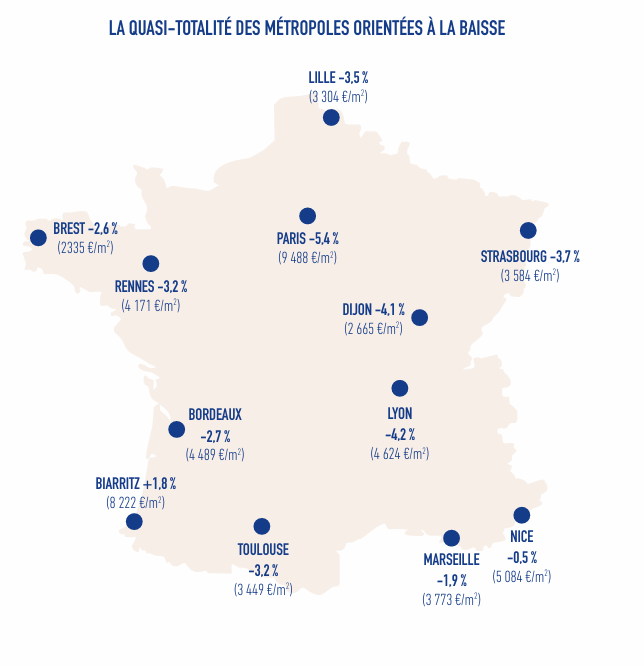

À Paris, la demande enregistre une hausse de 11 %. La capitale retrouve son statut de valeur sûre, concentrant des atouts majeurs, tels que l’emploi, les transports, les services publics ou encore l’éducation. De plus, les prix y ont nettement baissé, passant de 10 588 €/m² en décembre 2021 à 9 488 €/m² aujourd’hui.

L’Île-de-France reste en revanche à la peine. La demande y recule encore de 1 % en raison de prix qui se sont insuffisamment ajustés, tandis que dans les autres régions françaises la demande suit la courbe nationale, en hausse de 5 %, sur fond de baisse des prix. En termes de typologie d’achat, l’intérêt se porte davantage sur les appartements, dont la demande augmente de 9 % contre 3 % seulement pour les maisons. Celles-ci sont en effet plus chères à l’achat, mais aussi en entretien, et généralement excentrées. Des critères pris en compte par les acquéreurs, surtout dans un contexte inflationniste.

Une reconstitution de l’offre inégale à travers la France : +16 %

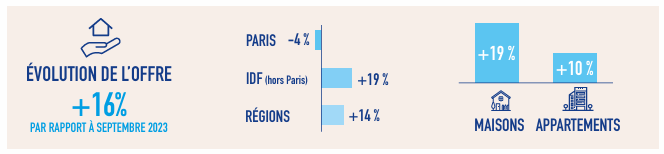

Sauf à Paris, l’offre continue de se reconstituer, à un rythme néanmoins moins soutenu qu’au printemps, période de prédilection pour les mises en vente. Entre septembre 2023 et septembre 2024, elle augmente encore de 16 %, suivant toutefois une trajectoire plus affirmée en Île-de-France (+19 %), où les stocks de biens disponibles s’accumulent, peinant à trouver preneur. Les autres régions suivent la tendance nationale (+14 %) tandis qu’à Paris, ville où la demande bondit le plus fortement, l’offre recule de 4 %.

Sur le plan national, ce processus de reconstitution s’effectue essentiellement par l’intermédiaire des maisons (+19 %), dont les prix restent encore trop souvent décorrélés de la réalité du marché, de nombreux propriétaires restant sur le référentiel de la période « post-COVID ». Le stock d’appartements, lui, ne se reconstitue qu’à hauteur de 10 %. Ce dynamisme de l’offre ne doit pas faire oublier que le marché immobilier reste en pénurie, offrant peu de choix et de points de comparaison aux acquéreurs, en particulier pour les appartements. Cette situation est aggravée par une construction en berne, qui n’alimente plus le marché.

Transactions : les Français se relancent à nouveau sur le marché !

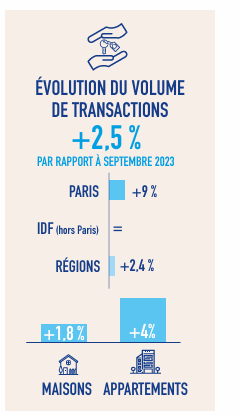

La hausse du volume de transactions est désormais affirmée. Elle se traduit par une augmentation de 2,5 % contre 0,9 % à la fin du premier semestre. Un rebond qui reflète la volonté des Français de relancer leurs projets immobiliers, mais aussi leur acceptation progressive de nouvelles règles. Acquéreurs et vendeurs font désormais chacun un pas vers l’autre, consentant des concessions mutuelles et venant ainsi redonner de la fluidité au marché.

Sur le plan géographique, Paris récolte les fruits de la baisse continue des prix des deux dernières années et affiche des ventes en hausse de 9 %. L’Île-de-France voit au contraire ses transactions stagner, alors que les prix restent trop élevés, particulièrement sur les maisons et les appartements avec extérieur. La balle est aujourd’hui dans le camp des vendeurs, qui doivent réaliser qu’ils évoluent dans un contexte porteur, avec des acquéreurs qui retrouvent progressivement une partie de leurs capacités d’emprunt. Cependant, ces derniers ne sont pas disposés à acheter à n’importe quel prix.

En Île-de-France, la clientèle locale, à savoir les Franciliens de 1re ou 2e couronne, est de nouveau celle qui façonne le marché. Or, contrairement aux Parisiens venus en masse à la sortie du COVID, ces acheteurs ont un pouvoir d’achat plus limité et connaissent parfaitement l’historique des prix. Enfin, dans les régions, à l’instar de l’offre et de la demande, les transactions suivent la tendance nationale (+2,4 %).

Par ailleurs, le contraste relevé sur les autres indicateurs entre maisons et appartements se retrouve également au niveau des transactions, bien que de manière moins marquée. Les ventes se concluent ainsi davantage sur les appartements, avec une augmentation de 4 % contre seulement 1,8 % pour les maisons. Rationnels, les acquéreurs d’appartements se concentrent sur le prix au m2, tandis que des facteurs tels que l’agencement des extérieurs, la présence d’un sous-sol ou le type de chauffage exercent une influence significative lors de l’achat d’une maison.

Un marché toujours rythmé par les secundo-accédants

Les secundo-accédants sont à l’origine de la majorité des transactions immobilières. Ils représentent 53 % de leur volume total, en recul toutefois d’un point par rapport au semestre précédent. Leurs attentes ont évolué : ils recherchent désormais des biens de qualité et refusent généralement de s’engager dans toutes formes de travaux. Ils souhaitent pouvoir poser leurs meubles sans avoir à chercher un entrepreneur ou à jongler avec des devis fluctuants. Ce nouveau comportement exerce une pression significative sur le marché des maisons, car les secundo-accédants représentent la catégorie la plus susceptible d’opter pour ce type d’achat.

Les primo-accédants peinent à retrouver leur place sur le marché. Bien qu’une partie d’entre eux regagnent en capacités de financement grâce à la baisse des taux d’intérêt, ils ne représentent aujourd’hui que 31 % des transactions. De nombreux candidats à l’achat se heurtent encore aux exigences strictes des banques en matière d’apport personnel. Pour un jeune actif ou un ménage modeste, constituer un apport reste un défi de taille, surtout sans soutien familial ou sans appartenir aux catégories socio-professionnelles supérieures. Quant au prêt à taux zéro, dont la production est en chute libre, il s’avère peu utile, étant conditionné aux zones tendues, donc onéreuses, ou à la réalisation de travaux disproportionnés, ce qui exclut de fait les ménages les plus précaires.

Les investisseurs, enfin, représentent seulement 16 % des transactions, toujours en retrait. La période législative, avec ses effets d’annonce contradictoires, n’est pas étrangère à leur prudence du moment. Face à l’instabilité ambiante et aux décisions incertaines en matière de fiscalité, ils restent sur leurs gardes, même s’ils reconnaissent que l’immobilier est le seul levier, dans la période actuelle, leur permettant d’emprunter de l’argent auprès de leur banquier pour se constituer un patrimoine.

L’érosion des prix se poursuit

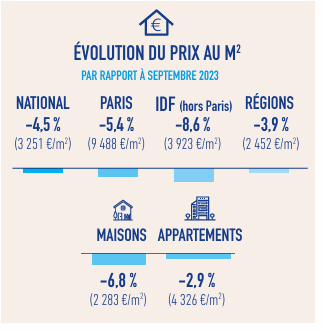

Les prix poursuivent leur courbe descendante. Depuis septembre 2023, ils ont reculé de 4,5 % pour atteindre un prix moyen de 3 251 €/m² en France.

Paris confirme son travail de correction au sein de ses arrondissements : 11 d’entre eux, soit plus de la moitié, affichent désormais un prix inférieur à 10 000 €/m², le 9e arrondissement ayant récemment franchi ce seuil symbolique. Ayant enregistré une baisse de 5,4 % au cours des 9 derniers mois, le prix moyen dans la capitale s’élève désormais à 9 488 €/m² retrouvant le niveau de 2018.

L’Île-de-France poursuit quant à elle sa chute, entamant le dernier trimestre avec une baisse de 8,6 % par rapport à septembre dernier, confirmant ainsi la diminution observée à la fin du 1er semestre. Elle est aujourd’hui la région la plus touchée par la baisse des prix. Passée sous le seuil des 4 000 € au semestre dernier, elle persiste et signe, affichant un prix moyen de 3 923 €/m². Ces efforts restent pourtant insuffisants pour faire revenir les acquéreurs. En effet, l’Île de-France est la seule région de France où la demande continue de reculer. La baisse des prix devrait donc s’accentuer d’ici à la fin de l’année, jusqu’à refléter la réalité du marché.

Dans les autres régions, les prix poursuivent également leur inflexion (-3,9 % contre -3,6 % à la fin du 1er semestre). Ils se situent en moyenne à 2 452 €/m². Un chiffre qui masque cependant des disparités : tandis que presque toutes les métropoles affichent une tendance à la baisse, les zones périphériques voient des prix encore trop élevés. Les maisons, dont les prix ont flambé à partir de 2020, peinent à revenir à des niveaux raisonnables. Si les prix baissent davantage pour les maisons (-6,8 %) que pour les appartements (-2,9 %), ils demeurent néanmoins bien supérieurs à ceux d’avant COVID, ayant parfois enregistré une hausse supérieure à 15 %.

Les délais de vente frôlent la barre symbolique des 100 jours

Partout en France, les délais s’allongent. Ils sont aujourd’hui de 96 jours en moyenne au national, soit 9 jours de plus que l’an dernier. Ainsi, il faut désormais compter environ 3 mois pour conclure une vente : 98 jours en régions, 94 jours en Île-de-France mais 81 jours seulement à Paris. La capitale fait figure d’exception, témoignant de la fluidité retrouvée du marché : les délais ne s’y sont allongés que de 3 jours contre au moins 1 semaine partout en France. Par ailleurs, toutes régions confondues, les délais sont encore plus longs pour les maisons, de 97 jours en moyenne, contre 93 pour les appartements.

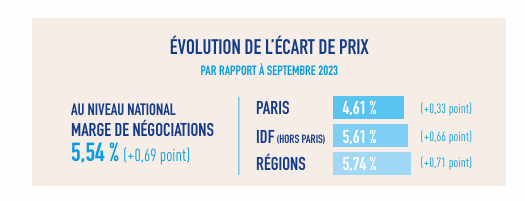

Progression des marges de négociation

Dans l’ensemble de l’Hexagone, les marges de négociation s’accroissent, atteignant en moyenne 5,54 % au niveau national. Elles continuent de progresser en Île-de-France (5,61 %) et en régions (5,74 %), tandis qu’elles restent contenues à Paris (4,61 %).

Globalement, les négociations s’intensifient, notamment sur les maisons (+6,19 %) contre 4,89 % pour les appartements. Alors que 6 logements sur 10 étaient concernés par une négociation de prix en 2022, aujourd’hui cette proportion approche 9 sur 10. À l’exception des biens sans aucun défaut ou présentant des caractéristiques exceptionnelles, la plupart des logements font désormais l’objet de discussions sur le prix.

Pas de conclusion hâtive mais une une possible relance

Progressivement, les signaux passent au vert, laissant entrevoir une possible relance. Toutefois, la dynamique reste précaire, avec des primo-accédants en difficulté et des investisseurs en retrait en raison d’une fiscalité dissuasive. Après les turbulences politiques des derniers mois, les décisions à venir seront déterminantes : elles pourraient soit soutenir l’élan actuel, soit le compromettre. Les hausses d’impôts récemment évoquées risquent de ruiner cette tentative de reprise. La période à venir s’annonce donc cruciale pour le secteur immobilier, l’accès au logement et les finances de l’État, qui pourrait soutenir un secteur toujours très contributeur.

« Il est encore prématuré de tirer des conclusions hâtives. Les mois à venir s’annoncent cruciaux pour l’immobilier. Malgré des signaux encourageants, l’inflation et l’incertitude économique et politique demeurent préoccupantes. Notre secteur fait face à des défis persistants, exacerbés par l’absence d’une politique en faveur du logement. Il est pourtant nécessaire de soutenir les primo-accédants, d’établir un cadre fiscal stable, de restaurer la confiance des investisseurs et de rouvrir le débat sur le calendrier de la rénovation énergétique. C’est ainsi que nous garantirons l’accès au logement, une priorité pour les ménages et un moteur de croissance économique », résume Yann Jéhanno, Président du réseau Laforêt.