Votre avis

Votre avis

Immobilier : Marseille, Lille, Montpellier Nantes… ces villes où les prix grimpent

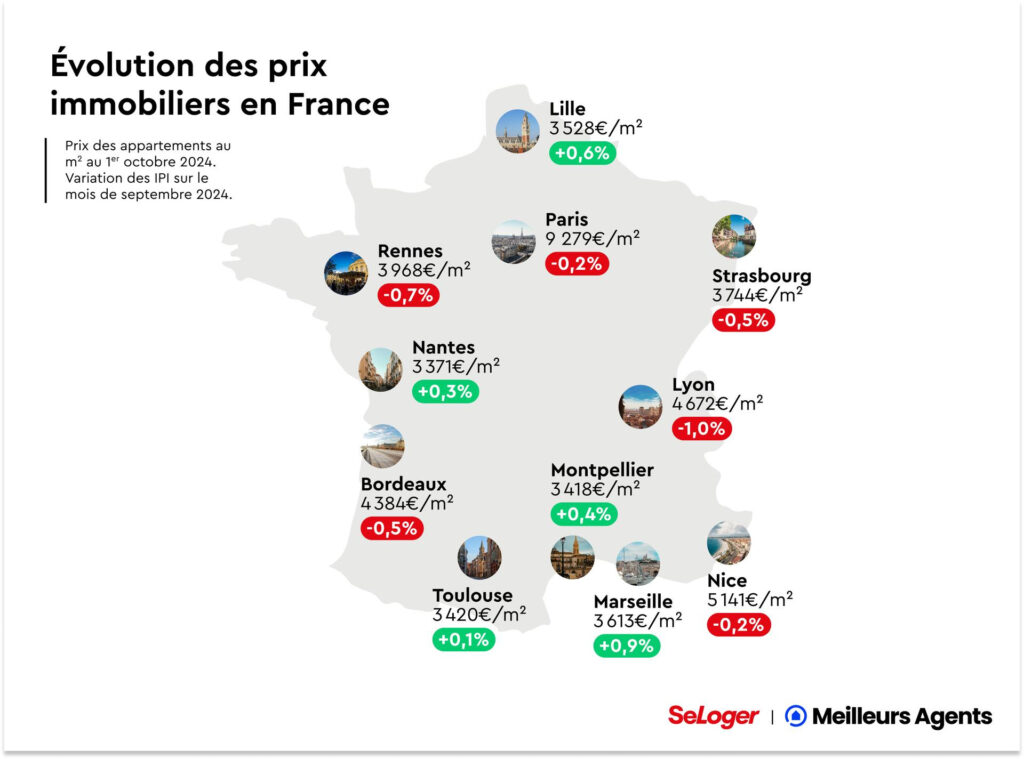

Selon le dernier Baromètre SeLoger / Meilleurs Agents, l’amélioration du marché se confirme. Les prix se stabilisent dans les grandes villes. A Toulouse, Nantes, Montpellier et Lille, ils grimpent depuis la rentrée. La palme de la plus forte progression revient à Marseille.

© adobestock

La palme de la plus forte progression revient à Marseille avec +0,9% en septembre

La rentrée confirme la reprise du marché

Certes, les prix n’ont pas évolué au cours du mois écoulé (0% au niveau national) mais pas de quoi s’inquiéter pour autant quant à la dynamique du marché. Bien au contraire… Car le pire est derrière nous et cette phase de stabilisation ne fait que le confirmer.

Le marché aura néanmoins besoin de quelques mois pour digérer les tendances de fond initiées au premier semestre 2024 (maîtrise de l’inflation, baisse des taux d’emprunts, progression des revenus…). Conséquence : les tarifs de la pierre devraient encore rester orientés à la baisse jusqu’à la fin de l’année avec un nouveau recul de l’ordre de -1%, ces faibles variations s’expliquent surtout par un calme saisonnier du marché avec un automne tout de même meilleur que l’automne dernier (-1% à Paris et -0,5% en France).

Stabilisation des prix dans les grandes villes

Au point que la stabilisation tarifaire générale des trente derniers jours constitue à ce titre une bonne nouvelle. Et, encore plus dans les grandes métropoles de l’Hexagone. Si, à court terme, la situation semble en effet se ternir dans la majorité des onze plus grandes villes de France (effet saisonnier), elle tend paradoxalement à s’améliorer par rapport aux années précédentes. Dans le détail, six d’entre elles voient leurs prix bel et bien reculer (-0,2% à Nice, -0,7% à Rennes…).

Mais ces nouvelles variations à la baisse sont nettement plus faibles que celles enregistrées à la même époque l’année passée. Ainsi, alors que la capitale perdait respectivement -0,4%, -0,6% et -1% en septembre 2021, 2022 et 2023, elle n’observe cette année que -0,2% de recul. Dans ce climat somme toute en voie d’amélioration, seule Lyon fait exception. Avec -1% de baisse depuis le dernier baromètre SeLoger / Meilleurs Agents, la ville a connu son pire mois de septembre depuis 4 ans.

Les prix grimpent à Marseille, Toulouse, Nantes, Montpellier et Lille

A titre de comparaison, ses prix n’avaient diminué au cours de ce même mois que de -0,4% en 2021 et de -0,7% en 2022 et 2023. Quant aux cinq communes du Top 11 restantes, elles ont même vu leurs prix grimper depuis la rentrée (+0,1% à Toulouse, +0,3% à Nantes, +0,4% à Montpellier et +0,6% à Lille). La palme de la plus forte progression revient à Marseille qui, avec +0,9%, poursuit sur sa lancée haussière entamée il y a de ça huit mois (+5% depuis février).

Une reprise générale mais à plusieurs vitesses

Parallèlement, le déstockage de l’offre immobilière se poursuit. En d’autres termes, bien que le flux de biens reste constant dans la plupart des grandes villes du « Top 11 », l’offre disponible diminue, ce qui suppose une accélération des transactions. C’est notamment le cas à Marseille et Nice, où l’offre de logements à la vente est revenue à ses niveaux de 2021 (et même légèrement plus faible à Nice par exemple). Dans ces villes, la demande est restée relativement dynamique sur cette même période. L’équilibre entre une offre stabilisée et une demande soutenue a favorisé une reprise rapide du marché immobilier et une pression haussière sur les prix.

À l’inverse, des villes comme Nantes et Lyon connaissent une dynamique très différente. À Nantes, l’offre a presque triplé entre 2021 et 2024, tandis qu’à Lyon, elle a doublé sur cette même période. Bien que la demande ait légèrement augmenté ces derniers mois (+11 % cette année), elle reste historiquement faible, avec une baisse de -39 % par rapport à 2021. Cette situation, marquée par une offre en forte augmentation et une demande encore modérée, a entraîné une baisse des prix dans ces deux agglomérations.

Dans ces villes telles que Nantes et Lyon, le rééquilibrage entre les diverses forces du marché prendra plus de temps. Particulièrement affectées par la contraction du pouvoir d’achat immobilier depuis février 2022, elles devront faire face à une reprise plus lente, avec une remontée des prix qui s’étalera probablement sur une plus longue période. L’accumulation des stocks, conséquence de cette contraction, retardera davantage la stabilisation du marché.

Moitié moins de temps nécessaire pour rentabiliser son achat

+4 m² supplémentaires par rapport à décembre 2023

Attendre encore quelques mois ou entrer immédiatement sur le marché ? La situation est désormais bien meilleure. Le pouvoir d’achat immobilier tend à retrouver des couleurs – pour rappel, la baisse des taux d’intérêts associée à la diminution des prix et à l’augmentation des revenus a permis aux acheteurs d’acquérir +4 m² supplémentaires par rapport à décembre 2023. Par ailleurs, l’amélioration de la solvabilité des ménages, un des vecteurs du regain de la demande, rend plus évident l’arbitrage entre l’achat et la location à mesure que les taux baissent et que les prix à l’achat se stabilisent. Il est ainsi beaucoup plus simple aujourd’hui de se projeter dans un achat rentable en 7 ans1, qu’en 12 ans auparavant.

La durée d’acquisition a été divisée par deux depuis septembre 2023

La raison ? La durée, à partir de laquelle le capital accumulé lors d’un achat rend le fait de devenir propriétaire plus intéressant que celui de rester locataire, a quasiment été divisée par deux depuis septembre 2023. Au regard des prix actuels et sur la base d’un taux de crédit de 3,8% : 6 ans et 1 mois suffisent en moyenne aujourd’hui à un primo accédant, disposant d’un apport personnel de 60 000 euros et contractant un prêt sur 25 ans, pour rentabiliser l’acquisition d’un 50 m² toutes communes confondues. Il y a un an encore, compte tenu des taux de l’époque, il lui fallait pour cela 11 ans et 8 mois. Par ailleurs, l’élément qui a également un grand impact est la projection économique sur le moyen terme. En effet, les dynamiques de prix, de taux, d’offre et de demande permettent de penser que le marché va mieux se porter dans les prochains mois, et que l’investissement sera d’autant plus rentable.

Si l’horizon de rentabilité d’un achat immobilier s’est fortement raccourci au niveau national en l’espace d’un an, c’est également le cas dans les grandes métropoles. Sur les onze plus grandes villes de France, huit permettent en effet actuellement de rentabiliser une acquisition en moins de 8 ans. C’est à Montpellier où sauter le pas de la propriété s’avère le plus rapidement intéressant f financièrement parlant. Acheter y est plus rentable que de louer en seulement 5 ans et 10 mois (contre 12 ans et 9 mois en septembre dernier). Soit, à peine quatre mois de moins qu’à Lille (6 ans et 2 mois) et Marseille (6 ans et 4 mois).

Des taux à 3% permettraient au marché d’entrer dans un nouveau cycle haussier

Pour conclure, le point de bascule positif réside dans l’hypothèse plus que réaliste de poursuite de la baisse des taux pour atteindre les 3%. De quoi réduire à nouveau la durée de rentabilité de l’achat immobilier versus la location et d’attirer plus d’acheteurs sur le marché en les solvabilisant. Ceci devrait permettre au marché d’entrer d’ici quelques mois dans un nouveau cycle haussier.