Votre avis

Votre avis

Immobilier Ile-de-France : La baisse des volumes de ventes et des prix se poursuit mais s’atténue

Au 3e trimestre, le marché en Ile-de-France reste confronté à la crise. Les ventes de logements anciens continuent de reculer. Ce repli de la demande et de l’activité pèse toujours sur les prix qui restent orientés à la baisse mais le mouvement s’atténue.

© adobestock

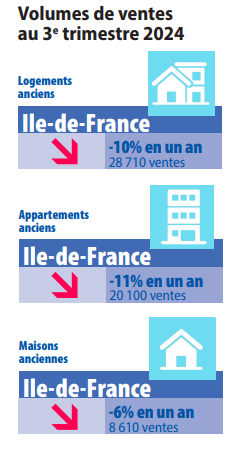

A la fin du mois de septembre 2024, selon les Notaires du Grand Paris, le marché immobilier reste confronté à une crise qui perdure. Les volumes de ventes de logements anciens en Ile-de-France au 3e trimestre 2024 ont encore reculé de 10% par rapport à la même période il y a un an.

En effet, les signaux d’amélioration du contexte d’acquisition (léger repli des taux des prêts à l’habitat, accès au crédit plus facile et baisse des prix) n’infléchissent que progressivement la dynamique négative (le cercle dépressif) qui s’est enclenchée au milieu de l’année 2022, suite au choc de taux qui a privé le marché de son moteur essentiel. Mais ils sont encore insuffisants pour mettre un terme à la baisse et impulser un rebond de l’activité.

Par rapport à l’excellente année 2022, le repli de l’activité au 3e trimestre 2024 atteint 39% soit 18 000 ventes de perdues. Dans ce contexte, la baisse annuelle des prix perdure au 3e trimestre mais tend à se modérer autour de 5%. Ce mouvement de baisse ralentie se prolongerait d’ici janvier 2025. Il faut souhaiter qu’une amélioration plus franche de la solvabilité, impulsée par de nouvelles baisses de taux ou de nouvelles corrections sur les prix, vienne redynamiser le marché dans les prochains mois, dans un contexte d’incertitudes renforcées.

Un marché toujours très difficile, dominé par l’attentisme et les ventes contraintes

Au 3e trimestre 2024, et comme les trimestres précédents, les volumes de ventes de logements anciens continuent de reculer en Ile-de-France par rapport au 3e trimestre 2023.

Mais la correction est progressivement moins sévère. Ainsi, les volumes de ventes ont reculé de 22% au 1er trimestre 2024 par rapport à la même période en 2023, puis de 17% au 2e trimestre et enfin de 10% au 3e trimestre, laissant espérer que l’on va prochainement approcher des plus bas.

L’attentisme bride toujours l’activité et les transactions sont dictées par la nécessité (un divorce, un décès ou des dettes notamment) avec des négociations souvent longues, parfois pointilleuses et tendues entre les parties. Les notaires ont l’impression de voir de moins en moins de primo-accédants qui peinent toujours à financer leur projet ou hésitent à s’engager sur le long terme.

Du 3e trimestre 2023 au 3e trimestre 2024, les volumes de ventes reculent, de façon homogène, quel que soit le segment de marché ou le secteur géographique. Les volumes de ventes d’appartements cèdent 11% dans Paris, en Petite et en Grande Couronne. Dans le même temps, le nombre de ventes de maisons recule de 6% en Ile-de-France, avec une érosion de 4% en Petite Couronne. Les volumes de ventes de maisons anciennes ne sont donc plus très loin d’être stabilisés après 12 trimestres de baisses annuelles consécutives.

Cependant, par rapport à la situation d’il y a deux ans, qui bénéficiait d’un niveau exceptionnel d’activité, le recul des volumes de ventes au 3e trimestre 2024 atteint encore 39% (-37% pour les appartements et -41% pour les maisons). Sur les 12 derniers mois connus (d’octobre 2023 à septembre 2024), les volumes de ventes de logements anciens en Ile-de-France ont reculé de 19% par rapport à la même période un an auparavant. Ils sont tombés à un plus bas historique pour s’établir à peine au-dessus de 100 000 ventes dans la région.

Des baisses annuelles de prix souvent ramenées à 5% au 3e trimestre 2024

Le repli de la demande et de l’activité pèse toujours sur les prix, qui restent orientés à la baisse en un an mais dans un mouvement qui s’atténue, en lien sans doute avec un recul de l’activité moins sévère et un contexte financier légèrement plus favorable.

Le recul annuel des prix des appartements, qui atteignait, 7,9% au 1er trimestre 2024 a été ramené à 6,6% au 2e trimestre, puis à 5,2% au 3e trimestre en Ile-de-France. Dans le même temps, la baisse annuelle du prix des maisons s’est également modérée, passant de 8,3% à 8,0% puis 5,3%.

Par rapport à leur niveau le plus élevé observé au 3e trimestre 2022, les prix des appartements ont reculé de 10,3% au 3e trimestre 2024 en Ile-de-France (-11,2% en Petite Couronne et -7,8% en Grande Couronne) et ceux des maisons de 10,5% (respectivement -10,9% et -10,3%). Pour les appartements dans Paris, la baisse amorcée fin 2020 laisse un recul total des prix de 11,8% au 3e trimestre 2024.

D’après les indicateurs avancés sur les avant-contrats, une baisse des prix de l’ordre de 1 à 3% en un an est attendue d’ici janvier 2025. Dans Paris, le prix au m² a oscillé autour de 9 500 € pendant 8 mois (de février à septembre) limitant la baisse annuelle des prix à 5,5% au 3e trimestre 2024. Il pourrait s’établir à 9 360 € en janvier 2025, soit une baisse annuelle des prix de 3,2%.

On attend en janvier 2025 une baisse annuelle des prix de 2,1% en Petite Couronne et de 1,4% en Grande Couronne pour les appartements et de respectivement 3,4% et 1,4% pour les maisons.

Vers une consolidation de l’activité, mais après ?

Comme attendu, le mouvement de baisse des volumes de ventes s’est prolongé à un rythme atténué au 3e trimestre laissant espérer que l’on va bientôt arriver à une stabilisation de l’activité. Les volumes de ventes resteraient toutefois très bas et l’année 2024 devrait être très en recul par rapport à 2023 et surtout par rapport à 2022. Après une phase de durcissement, l’accès au crédit semble s’être fluidifié. Mais la baisse des taux des crédits à l’habitat s’avère pour le moment assez modérée (de 3,62 au plus haut en décembre 2023 à 3,31% en septembre 2024, dernier chiffre connu de la Banque de France, soit une baisse de seulement 0,31 point en 9 mois).

Compte tenu de l’ampleur du choc de taux, et d’une baisse de prix accumulée modérée d’environ 10%, le mouvement d’amélioration de la solvabilité est à la fois progressif et partiel. La mensualité, qui avait atteint un pic à l’été 2023, devrait reculer de 8,9% pour les appartements et de 10,2% pour les maisons en janvier 2025. Cela permettrait de regagner environ la moitié de la surface perdue depuis janvier 2022 (soit 9,3 m² en plus pour les appartements et 5,3 m² pour les maisons). Un nouveau mode de fonctionnement du marché immobilier reste à trouver, dans un contexte en voie de normalisation et sans les facteurs exceptionnels de la période post-covid. Pourtant, les besoins en logement restent et resteront élevés.

Les facteurs d’amélioration doivent continuer de s’amplifier pour inscrire le marché dans une dynamique consolidée et à terme plus favorable. C’est d’autant plus nécessaire que les incertitudes se sont renforcées sur le plan politique et économique (obligation de réduction de la dette) et sur le plan international. La hausse des droits de mutation à titre onéreux prévue dans le projet de loi de finances adresse un message négatif aux acquéreurs et à l’ensemble des acteurs de la chaîne immobilière qui va au-delà de l’accroissement de la charge financière.