Votre avis

Votre avis

Immobilier Ile-de-France : Une baisse des prix qui ralentit et des signaux un peu plus encourageants

Au 2e trimestre 2024, l’activité du marché immobilier en Ile-de-France est restée atone mais la baisse annuelle des prix a ralenti : les signaux encourageants sont là et laissent espérer une remontée des volumes de vente. Le point avec les Notaires du Grand Paris.

© adobestock

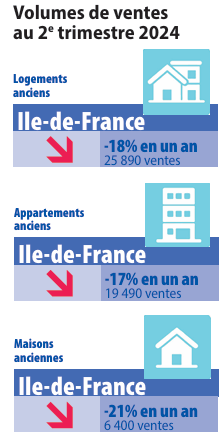

L’attentisme prime toujours sur le marché francien et les volumes de ventes de logements anciens enregistrent un nouveau recul, de 18% par rapport au même trimestre l’an dernier, allant jusqu’à 38% par rapport au 2e trimestre 2022.

Cependant, si le marché reste baissier, le recul des ventes devient progressivement moins fort dans un mouvement très lent mais toujours confirmé. La baisse annuelle des prix s’est ralentie suite à la stagnation des valeurs ces derniers mois.

Les avant-contrats prolongent ces tendances pour le 3e trimestre, avec des volumes de ventes qui pourraient encore reculer par rapport à l’an dernier et une baisse annuelle des prix toujours visible mais moins vive.

L’attentisme perdure et l’activité est au plus bas

Le marché est resté figé au 2e trimestre 2024, animé essentiellement côté vendeurs par des transactions contraintes (arrivée d’un enfant, divorce, mutation professionnelle, succession…). Les Notaires du Grand Paris décrivent des acquéreurs qui prennent leur temps, hésitent et parfois renoncent. Les conditions de financement se sont détendues, avec des taux d’intérêt annoncés par la Banque de France de 3,43% en juin et 3,39% en juillet (contre 3,62% en décembre 2023, point le plus haut), et, parallèlement, avec des assouplissements sur l’accès au crédit2. Mais la solvabilité ne s’est que peu améliorée.

Le ralentissement de l’activité s’est prolongé et les volumes de ventes de logements anciens en Ile-de-France ont encore reculé au 2e trimestre 2024 de 18% par rapport au 2e trimestre 2023. La baisse atteint 38% par rapport au 2e trimestre 2022.

Le marché de la maison connaît toujours les plus fortes baisses d’activité

Après avoir été dynamisé par les conséquences du covid et un désir renouvelé d’espace et de verdure, le marché de la maison connaît toujours les plus fortes baisses d’activité, avec un recul des ventes de 21% par rapport au 2e trimestre 2023 et surtout de 44% par rapport au 2e trimestre 2022. En Petite Couronne, sur un marché il est vrai très étroit, les ventes de maisons anciennes ont pratiquement été divisées par deux en deux ans.

Pour les appartements franciliens au 2e trimestre 2024, la baisse des volumes de ventes est de 17% en un an et de 36% en deux ans. Sur les 12 derniers mois, on compte environ 106 000 ventes de logements anciens, soit un recul de 26% et d’environ 37 000 ventes pour la seule région Ile-de-France. Le niveau d’activité est historiquement bas et proche de ce que l’on pouvait observer lors de la crise des subprimes. La crise actuelle est à la fois ample et durable et d’autant plus sévère qu’elle s’est produite après une phase d’extrême dynamisme du marché immobilier.

Des prix désormais moins baissiers

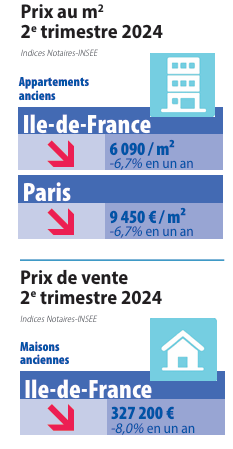

La contraction de l’activité est naturellement venue peser sur les prix de vente. Mais ce mouvement baissier s’atténue ou cesse progressivement alors même que les volumes de ventes continuent de reculer. Cela est vrai pour l’ensemble des marchés franciliens et, d’après les avant-contrats, cela se prolongerait à l’horizon du mois d’octobre. 6 090 / m²-6,7% en un an Paris 9 450 € / m²-6,7% en un an Prix de vente 2e trimestre 2024 Indices Notaires-INSEE Maisons anciennes Ile-de-France 327 200 € -8,0% en un an.

Du 1er au 2e trimestre 2024, la baisse annuelle des prix des appartements se trouve ramenée de 8,4% à 7,4% en Petite Couronne et de 7,0% à 5,5% en Grande Couronne. Les tendances sont identiques pour les maisons mais un peu moins accentuées. La baisse annuelle des prix se maintient à 8,5% comme le trimestre précédent pour les maisons en Petite Couronne. Elle recule de 8,2% à 7,8% en Grande Couronne.

D’après les avant-contrats et en octobre 2024, la baisse annuelle serait ramenée pour les appartements à 2% en Grande Couronne et à 4,9% en Petite Couronne. Pour les maisons elle resterait plus soutenue (-5,0% en Petite Couronne et -6,4% en Grande Couronne).

9 500 € le m² à Paris d’ici octobre

Dans Paris, le prix au m² s’établit à 9 450 € (-6,7% en un an). Il devrait se stabiliser autour de 9 500 € d’ici octobre. Depuis le point haut de novembre 2022 (10 860 € par m²), la baisse cumulée des prix atteint 12,6%. Plusieurs hypothèses pour expliquer cette baisse des prix désormais ralentie peuvent être formulées, sans qu’on ne sache les valider.

La décrue des taux a-t elle incité les propriétaires à maintenir leurs prix dans l’espoir d’une reprise de la demande ? Ces derniers jugent-ils la baisse accumulée suffisante et inacceptable pour eux ? L’achat-revente est-il économiquement impossible, compte tenu des prix et des taux actuels ? Ou encore, la conscience des tensions sur l’offre de logements en Ile-de-France incite-t-elle les propriétaires à garder leurs biens ? Ce qui est assuré est que le ralentissement de la baisse des prix empêche une amélioration plus nette de la solvabilité des ménages.

Pas d’amélioration des ventes à attendre à court terme malgré quelques signaux plus encourageants

Les avant-contrats laissent à penser que ce mouvement de baisse des volumes de ventes se prolongerait encore au 3e trimestre mais toujours à un rythme moins sévère. Au-delà, il est difficile d’identifier les dynamiques de marché (marché durablement contraint et pause prolongée, ou rebond ?) qui seront à l’œuvre.

Des baisses de taux dans les prochains mois

Des facteurs d’amélioration sont présents avec une inflation ramenée sous les 2% en glissement annuel en juillet 2024 qui devrait encore permettre des baisses des taux des crédits à l’habitat dans les prochains mois. Cela reste un déterminant essentiel de la solvabilité et le moteur essentiel de la reprise de l’activité, compte tenu des évolutions actuelles des prix.

D’après les estimations des Notaires du Grand Paris, en octobre 2024 et par rapport à août ou septembre 2023, où la solvabilité était la plus dégradée, la mensualité a diminué de 6,7% pour les appartements (permettant d’acheter 3,9 m² de plus) et de 8,6% pour les maisons (permettant d’acquérir 7,7 m² supplémentaires).

Le contexte politique et les orientations de la politique budgétaire plus spécifiquement consacrée au logement viennent toutefois ajouter des incertitudes complémentaires à un marché qui semble durablement sous fortes contraintes, malgré le souhait toujours renouvelé des ménages de devenir propriétaire.