Votre avis

Votre avis

Immobilier : Le marché poursuit sa phase de stabilisation

L’automne a été marqué par un recul global des prix de l’immobilier dans l’ensemble de l’Hexagone mais la baisse ralentit : durant les trois derniers mois, elles s’avèrent beaucoup moins importantes que celles constatées l’année dernière à la même époque.

© adobestock

Entre septembre et décembre, les prix remontent à Bordeaux : +1,9%

Comme anticipé depuis la rentrée de septembre par l’équipe scientifique de SeLoger et de Meilleurs Agents, l’automne a été marqué par un recul global des prix dans l’ensemble de l’Hexagone (-0,2%). Mais là-encore comme annoncé, cette petite pression baissière témoigne d’une nette amélioration de l’état du marché immobilier. Motif ? Les baisses observées durant les trois derniers mois s’avèrent beaucoup moins importantes que celles constatées l’année dernière à la même époque.

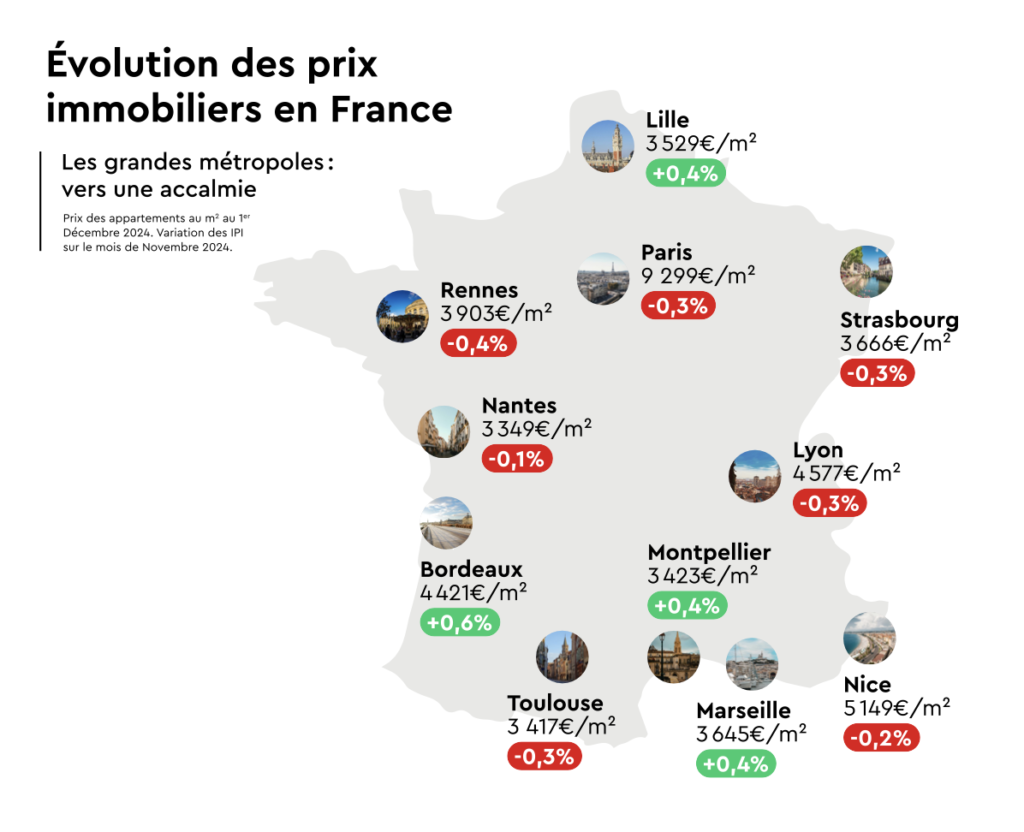

Des prix qui se maintiennent

Excepté les zones rurales où les prix ont progressé de +0,4% au cours des trente derniers jours, le mois de novembre est la copie conforme de celui d’octobre. Pour la deuxième fois consécutive, Paris a en effet vu ses tarifs baisser de -0,3% tandis que le Top 10 et le Top 50 ont enregistré une nouvelle période de stabilisation (+0%). Bilan : à l’image du mois précédent, le marché au niveau national a de nouveau légèrement reculé de -0,1%.

Pour rappel, les prix en France entière avaient perdu -1,9% entre septembre et décembre 2023. L’accalmie est encore plus prononcée dans la capitale qui n’a reculé que de -0,9% cet automne contre -2,9% l’automne dernier. Quant aux dix plus grandes villes de l’Hexagone (hors Paris), elles connaissent elles-aussi la même phase d’atterrissage (-1,7% entre septembre et décembre 2023 contre +0% entre septembre et décembre 2024).

Certaines des plus grandes métropoles françaises semblent d’ores et déjà repartir en avant. Au point que la moitié d’entre elles ont basculé dans le vert depuis trois mois. Si le marché nantais hésite encore (+0,2% seulement entre septembre et décembre), ceux de Bordeaux (+1,9%), Montpellier (+1,6%), Lille (+1,3%) et Marseille (+1,1%) sont pour leur part clairement orientés à la hausse. Un indice de plus que la reprise générale du marché ne saurait tarder ?

Des transactions plus longues

Des prix qui reculent et des acheteurs qui prennent pourtant de plus en plus de temps pour se décider… Telle est la situation paradoxale dans laquelle se trouve actuellement le marché immobilier. Alors qu’il fallait en moyenne 71 jours à la même date l’année dernière pour qu’un bien trouve preneur dans les onze plus grandes villes de France (Paris inclus), il faut compter aujourd’hui 82 jours. Les délais de vente atteignent ainsi un niveau historique avec 82 jours très loin des 60 jours en 2019 ou 63 jours en 2020.

Malgré un pouvoir d’achat immobilier qui retrouve des couleurs grâce à la baisse des taux d’intérêts enclenchée depuis plusieurs mois et un nombre de biens à la vente qui se stabilise progressivement, les porteurs de projets semblent se montrer attentistes. La raison ? Nombre d’entre eux préfèrent prendre le temps de la réflexion et restent dans l’expectative de voir les prix baisser. Côté vendeurs, l’attente serait aussi le maître mot pour éviter de diminuer le prix de vente dans l’espoir d’un redémarrage du marché. Certaines des principales métropoles de l’Hexagone sont particulièrement touchées par ce phénomène.

Nice avec ses 96 jours, bat tous les records ! Avec un délai moyen de vente de « seulement » 77 jours, Lille et Lyon arrivent même aujourd’hui à faire figure de « rapides ». Et ce, alors que dans la préfecture du Rhône, le laps de temps nécessaire pour réussir à vendre a carrément doublé en quatre ans. Il en va de même pour Toulouse (78 jours), Marseille (81 jours) ou encore Paris (81 jours). Mais c’est à Strasbourg que les acquéreurs se montrent à l’heure actuelle les moins hésitants. Là, un bien change encore de main en à peine 62 jours.

Une évolution différente des prix pour les maisons et les appartements

Les maisons connaîtront-elles une reprise plus rapide que les appartements ? C’est du moins ce que laissent suggérer les dernières évolutions tarifaires de ces deux catégories de biens. Si, depuis mi-2022, les maisons et les appartements suivent la même tendance, ils semblent prendre depuis août de cette année des trajectoires différentes.

Les tendances post-covid ont révélé un attrait marqué pour les maisons. La hausse des prix entre janvier 2021 et août 2022 a été nettement plus forte pour ces dernières (+15,1%) que pour les appartements (+9,6%). En revanche, la remontée des taux d’intérêt a mis un même coup de frein à ces deux marchés : les prix des maisons et des appartements ont enregistré une baisse significative de respectivement -4,9% et -4,4% entre septembre 2022 et mars 2024.

Or, alors qu’une nouvelle phase haussière commune semblait s’être enclenchée depuis le printemps (+1,6% pour les maisons et +0,4% pour les appartements entre mars et décembre 2024), l’automne qui s’achève a mis un terme à ces similitudes. Depuis la rentrée, les prix des appartements ont diminué de -0,7% tandis que ceux des maisons ont continué à progresser de +0,1%.

S’il est encore trop tôt pour savoir si ce phénomène s’annonce comme une des caractéristiques du nouveau cycle dans lequel va bientôt entrer le marché, il constitue peut-être l’un des héritages de la crise sanitaire. Cette tendance, née à l’issue des confinements, a en effet été perturbée par la situation économique des deux dernières années mais pourrait se raviver grâce à l’amélioration actuelle des conditions de crédit.