Votre avis

Votre avis

Crédit à la consommation : Les Français empruntent pour des besoins de trésorerie

En matière de crédit à la consommation les besoins des Français ont évolué. L’augmentation des demandes de trésorerie a fortement évolué en 2024. Qui sont les emprunteurs qui ont recours au crédit à la consommation ? Décryptage avec Meilleurtaux.

© adobestock

L’inflation a fortement ralenti en 2024 avec une hausse des prix limitée à +2%, après deux années marquées par de fortes augmentations dues à la crise ukrainienne. Selon l’Insee, en 2023, l’inflation moyenne s’était établie à 4,9 % et 5,2 % en 2022.

Pour faire face à leur perte de pouvoir d’achat, les Français ont recours aux crédits à la consommation et ces demandes sont en hausse (430 000 dépôts sur le site Meilleurtaux, en progression de 8,7% par rapport à 2023) : achat d’une voiture, travaux, besoin de trésorerie…

Ces prêts concernent tout type de ménage. S’agit-il plutôt de couples ou de personnes célibataires ? Quel niveau de revenu ont ces emprunteurs ? Vers quel type de prêt se tournent-ils principalement ? Pour quel montant ? Meilleurtaux dresse les portraits robots des emprunteurs de 2024.

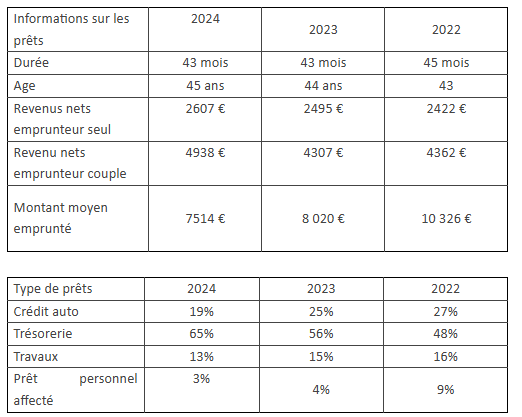

Les demandes de trésorerie bondissent

Les types de prêts, leur durée et le profil de l’emprunteur 2024 vs 2023 vs 2022

« Nous observons que le montant moyen emprunté baisse et que les demandes de trésorerie bondissent. La hausse des taux et la prudence des prêteurs expliquent en grande partie la diminution des montants empruntés. Néanmoins, l’augmentation des demandes de trésorerie (plus de 3 demandes sur 5) illustre bien les problématiques de liquidités des Français, les demandes n’étant plus liées majoritairement au financement d’un équipement », explique Adeline Jubert, Directrice du Pôle Dépenses du Quotidien – Crédit Consommation, Energie, Banques, Habitat et Telecom de Meilleurtaux.

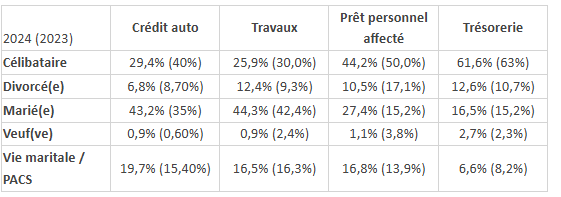

La situation familiale de l’emprunteur

Première remarque : en 2024, contrairement aux années précédentes, on observe une baisse des crédits à la consommation pour tout type d’achat pour les célibataires et les personnes divorcées-à l’exception des besoins de trésorerie pour les divorcés

A l’inverse, les personnes mariées sont bien plus nombreuses à avoir souscrit à des prêts pour un achat automobile ou pour un prêt personnel affecté. Les célibataires restent néanmoins en tête du classement (44,2%) pour les prêts personnels affectés et pour la trésorerie (61,6%).

« Nous observons une hausse sur les projets de crédits à la consommation avec co-emprunteur (marié ou statut marital). Les banques sont en effet moins frileuses à prêter aux personnes réalisant un projet de ce type à deux : le risque étant moindre car partagé sur deux salaires/revenus. A contrario, sur les projets de type trésorerie, on constate une hausse des profils mono-emprunteur car ce sont logiquement des profils plus « fragiles », qui subissent seuls les augmentations liées à l’inflation et doivent faire face à des problèmes de trésorerie», précise Adeline Jubert.

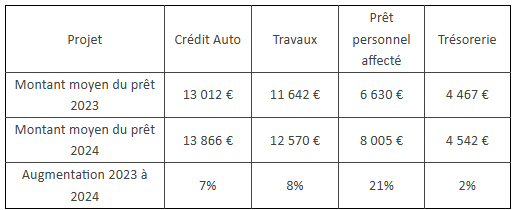

Le montant du prêt par type de prêts

Le montant de tous les types de crédits est en hausse et cela s’explique notamment par l’augmentation des prix et l’envie des Français de réaliser des projets personnels malgré la conjoncture. L’augmentation la plus marquée concerne les prêts personnels affectés. En effet, l’inflation diminuant, les clients recommencent à s’équiper.

« L’inflation a impacté les Français et l’évolution des montants moyens des prêts en est la preuve. Qu’il s’agisse de prêts de trésorerie ou un crédit automobile, ces hausses sont le reflet à la fois de la perte de pouvoir d’achat des Français mais aussi de leurs envies de préserver leur épargne. Ils préfèrent se tourner vers le crédit, probablement en raison du climat d’incertitude actuel… », commente Adeline Jubert.

Tendance 2025 : un marché du crédit à la consommation en demi-teinte

En 2025, le marché du crédit à la consommation montre des signes de ralentissement, avec une baisse globale de 25 % des demandes de comparaison.

Ce repli est particulièrement marqué sur les segments de l’auto (-22 %) et des travaux (-29 %), traduisant un attentisme des ménages face à un contexte économique encore incertain. Si l’on observe un assouplissement des conditions d’octroi de la part des banques, les taux d’intérêt restent à des niveaux historiquement élevés, ce qui freine la reprise. Résultat : la production de crédit à la consommation reste inférieure à celle observée en 2024.

« Les consommateurs sont plus prudents : même si les banques rouvrent progressivement le robinet du crédit, les taux élevés pèsent lourdement dans la balance. L’envie d’investir est là, mais les conditions ne sont pas encore réunies pour une reprise franche », analyse Adeline Jubert.