Votre avis

Votre avis

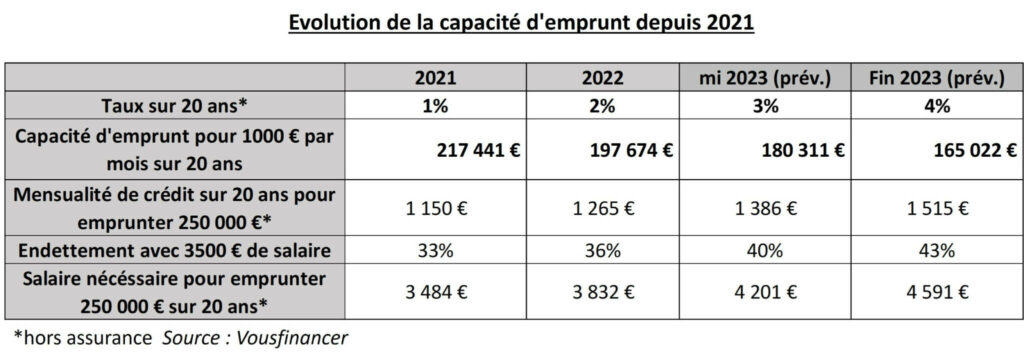

Crédit immobilier : Des hausses de taux records en janvier

Les banques démarrent l’année en relevant fortement leurs barèmes avec des taux de crédit immobilier en hausse de 0,30 à 0,50 points en un mois selon le courtier VousFinancer.

© adobestock

En janvier, l’ensemble des barèmes reçus affichent des hausses de taux record sur un mois, de 0,30 point en moyenne. Les taux de crédit atteignent ainsi des niveaux inédits depuis fin 2015, compris entre 2,50 et 3 % sur 20 ans, et entre 3 et 3,5 % sur 25 ans selon les banques, alors que compte tenu des taux d’usure, ces taux ne sont actuellement pas applicables.

Les taux de crédit affichés ont plus que doublé depuis janvier 2022

En janvier 2023, par rapport à janvier 2022, les taux affichés ont plus que doublé, avec des hausses de 1,30 point en moyenne sur 12 mois, une envolée inédite tant par son ampleur que sa rapidité.

Les taux moyens sont en forte augmentation en janvier à 2,4 % sur 15 ans, 2,6 % sur 20 ans et 3 % sur 25 ans.

« L’année 2023 démarre avec de fortes hausses de taux dans les barèmes des banques avec le retour de taux à 3 % voire plus… Même si des décotes sont encore possibles pour les meilleurs dossiers, il est certain qu’avec ces niveaux de taux, et l’écart trop faible avec les taux d’usure, la situation de blocage que l’on connait depuis la fin de l’été risque de se poursuivre et de devenir très préoccupante pour les accédants à la propriété mais aussi pour l’ensemble des acteurs du marché immobilier, dont les courtiers… », constate Julie Bachet, directrice générale de Vousfinancer.

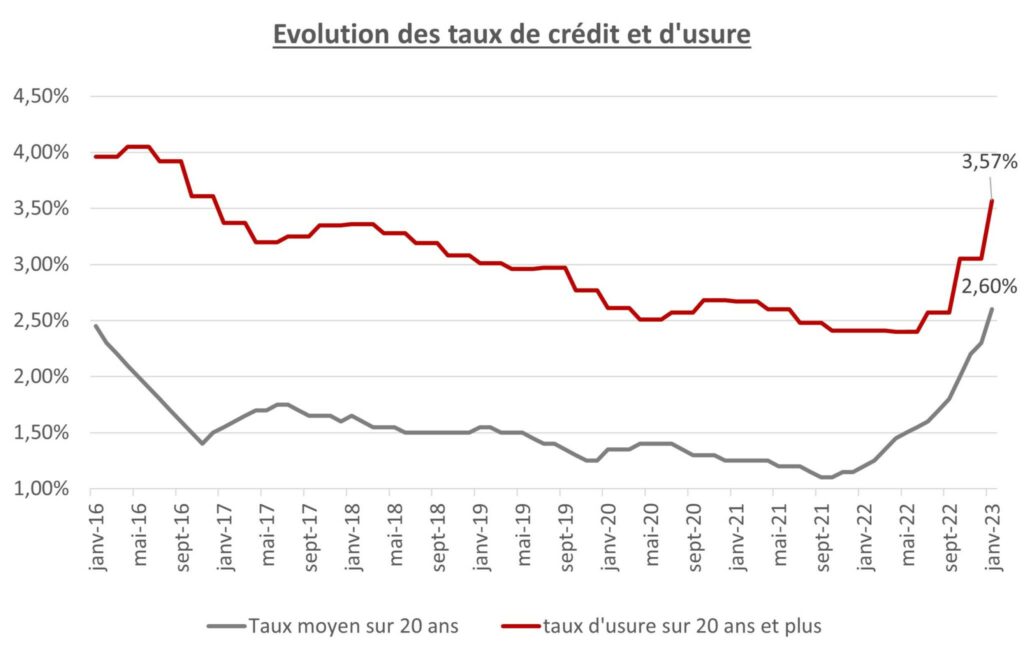

La remontée des taux d’usure au 1er janvier ne suffira pas à débloquer le marché

Pour le 1er trimestre 2023, les taux d’usure ont augmenté à nouveau, passant 3,03 % à 3,53 % pour les crédits immobiliers entre 10 et 20 ans et de 3,05 % à 3,57 % pour les prêts sur 20 ans et plus, soit des hausses d’un demi-point alors que la plupart des professionnels espéraient une évolution plus proche de 0,60 point.

« Cette remontée des taux d’usure d’un demi-point est malheureusement insuffisante car beaucoup de banques ont anticipé cette hausse et proposent d’ores et déjà en janvier des taux compris proche de 3 % sur 20 ans et plus. Certes par rapport au 1er juillet, les taux d’usure ont remonté de près d’un point au total… mais les taux de crédit ont augmenté dans les mêmes proportions ! Résultat, avec un écart entre les taux de crédit et taux d’usure toujours aussi faible, un certain nombre de dossiers de crédit risquent de rester encore bloqués en ce début d’année », explique Sandrine Allonier, porte-parole de Vousfinancer.

A quand l’amélioration de la situation ?

Dans le contexte actuel de hausse des taux de refinancement des banques mais également des taux d’emprunt d’Etat sur 10 ans, à nouveau au-dessus de 3 %, et compte-tenu de l’inflation, les taux de crédit devraient poursuivre leur remontée dans les prochains mois. Les taux d’usure devraient ainsi à nouveau augmenter le 1er avril d’un demi-point minimum, à plus de 4 %, puis une nouvelle fois début juillet.

« Tant que les banques ne pourront pas prêter à des conditions permettant de rentabiliser l’activité de crédit, les taux de crédit poursuivront leur remontée dans le sillage des taux d’usure, ne permettant pas de débloquer la situation. Dans ce contexte, il y a fort à parier qu’on pourrait revoir dans les barèmes des taux de crédit à 4 % en fin d’année 2023, un niveau inédit depuis 2012, soit depuis plus de 10 ans, mais qui devrait permettre de relancer la machine du crédit au second semestre 2023, surtout si d’ici là des baisses de prix significatives des prix de l’immobilier sont constatées », conclut Sandrine Allonier.

A lire aussi