Votre avis

Votre avis

Crédit immobilier : En quatre ans, les banques ont terriblement durci aussi leurs exigences en terme d’apport personnel

Les candidats à l’acquisition doivent disposer un apport personnel de plus en plus conséquent pour décrocher un prêt immobilier. Poussées par hausse des prix, la hausse des taux, et les consignes du HSCF les banques ont fortement accru leurs exigences depuis 2019.

© adobestock

Au cours des dernières années, le marché immobilier en France a beaucoup évolué en particulier en raison de l’établissement des critères HCSF et des conditions des crédits.

En 2019, l’appétence des Français pour la pierre était déjà très forte. A cette époque-là, le million de transactions a pour la première fois été dépassé. Comment ? Grace aux taux bas, à l’allongement de la durée des prêts et à la souplesse des banques. Ces trois composantes ont joué un rôle majeur.

En 2020, le Haut Conseil de Stabilité Financière (HCSF) établit une recommandation puis une règle sur le taux d’endettement maximum qu’il ne faut pas dépasser dans le cadre d’un prêt : désormais les emprunteurs ne peuvent pas s’endetter à plus de 35% de leurs revenus assurance comprise. Avant cette règle, les banques avaient traditionnellement l’habitude d’étudier le reste à vivre et donc de dépasser pour certains profils évolutifs et/ou haut de gamme.

L’année suivante, 2021, a connu également beaucoup de changements : des restrictions sanitaires toujours en vigueur et de nouvelles envies de la part des Français notamment vers les villes secondaires suite à la pandémie. Une année qui a vu tous les records battus tant sur les achats que sur les niveaux de taux (avoisinant les 1% voire même en dessous). Une année très faste !

2022 c’est un autre chapitre : après un début d’année très énergique, la remontée des taux rapide dès le mois de mars a modifié les certitudes. De nombreux dossiers ont en effet été bloqués contribuant au ralentissement du marché mais obligeant également les emprunteurs à revoir leur façon d’emprunter.

Quel est le constat de ces dernières années ? Quel est le profil de l’emprunteur selon sa tranche d’âge ? Qu’en est-il des montants des apports et des crédits ? Meilleurtaux dresse le portrait-robot de l’emprunteur par tranche d’âge au travers des années, entre 2019 et 2022.

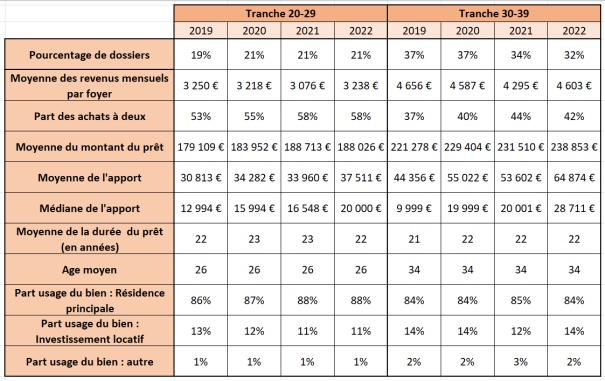

En 4 ans, l’apport personnel des 20-29 ans est passé de 12 994 euros en 2019 à 20 000 euros en 2022

Cette tranche d’âge est certainement la plus fragile en termes de pouvoir d’achat immobilier. Et ce pour plusieurs raisons logiques : fin des études, l’entrée dans la vie active, les salaires peu élevés en début de carrière, les charges qui s’accumulent lorsqu’on prend son indépendance. Une myriade d’éléments qui ne facilitent pas l’achat. Et pourtant ! Les profils en 4 ans ont bien évolué.

En 2019, cette tranche d’âge représentait 19% des dossiers en banque. Soit environ près d’1/5 de la population en capacité d’acheter. Ils étaient 53% à acheter à deux pour un revenu par foyer de 3 250€ nets mensuels. Ce profil empruntait 179 109€ en apportant en moyenne 30 813€. Ainsi un couple s’endettait alors en moyenne sur 22 ans et était âgé de 26 ans. Parmi eux, 86% investissaient dans leur résidence principale et 13% dans un investissement locatif.

En 2022, un vrai gap va être passé concernant l’apport pour cette tranche d’âge, mais également sur la moyenne d’emprunt. Dans un premier temps, la part des achats à deux passe à 58%. Un couple d’emprunteur gagne globalement la même somme mais apporte en revanche plus avec en moyenne 37 511€ pour un emprunt de près de 10 000 € supplémentaires à 188 026 €.

« Les deux années covid ont permis de réaliser des économies et de se constituer une épargne y compris pour cette tranche d’âge. Cette dernière présente donc en 2022 un apport plus important, même si nous ne pouvons toutefois nier l’aide intra-familiale. Les records des taux en 2021 et au tout début de l’année 2022 ont également participé à la multiplication des achats à cette période », souligne Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

A lire et à écouter

En 4 ans, l’apport personnel des 30-39 ans est passé de 9 999 euros à 28 711 euros

Les 30-39 ans sont clairement la tranche qui se trouve le plus dans la fleur de l’âge pour acheter. Cette dernière commence généralement une deuxième carrière professionnelle, change d’entreprise ou évolue. Par conséquent les salaires augmentent. Toutes tranches d’âges confondues, les 30-39 ans représentent le nombre le plus conséquent de dossiers en banque. En 2019, ils étaient 37% tout comme en 2020. Ce chiffre a eu tendance a baissé en 2021 pour tomber à 34% puis à passer à 32% en 2022. Les acheteurs empruntent davantage à deux en 2022 (42%), tandis qu’en 2019, ils étaient 37%. La moyenne d’âge de cette tranche est de 34 ans.

En 2019, la moyenne du montant de l’apport était de 44 356€ en 2019. Elle grimpe en un an à 55 022€, soit plus de 10 000€ d’apport supplémentaire en quelques mois. En 2022, l’apport atteint 64 874€, soit 20 000€ de plus en seulement 4 ans ! Le montant moyen emprunté était de 221 278€ en 2019, 229 404€ en 2021, puis à 238 853€ en 2022.

« Il y a quelques années les taux étaient bas et les banques beaucoup moins regardantes concernant l’apport. Les emprunteurs pouvaient arriver avec de plus faibles montants tout en pouvant emprunter quand même. Mais aujourd’hui avec la remontée fulgurante des taux, jumelé avec des prix qui n’ont cessé d’augmenter, les emprunteurs n’ont d’autre choix que d’arriver avec plus d’épargne personnelle. C’est ce qui explique qu’en 4 ans, l’apport moyen a augmenté de plus de 20 000€ en moyenne », explique Maël Bernier.

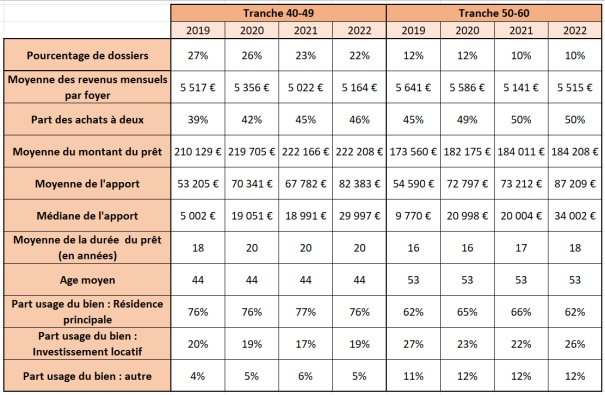

En 3 ans, l’apport personnel des 40-49 ans est passé de 5 002 euros à 29 997 euros

La part des emprunteurs de cette classe d’âge a diminué depuis 4 ans. Ils sont les premières victimes du taux d’usure en 2022. Leur assurance est plus couteuse en raison de leur âge. Par conséquent, ils ne représentent plus que 22% des dossiers contre 27% en 2019.

L’apport moyen devient comme pour les autres catégories de plus en plus important. En 2019, il était de 53 205€, il explose à 70 341€ un an plus tard et atteint les 82 282€ en 2022 quand les montants moyens des emprunts sont plutôt stables depuis 2 ans. « Cette catégorie a également fortement épargné pendant la crise du Covid et cela lui permet d’assumer la hausse des prix d’un projet immobilier grâce à son épargne mais sans emprunter plus », décrypte Maël Bernier.

Il est également intéressant de noter que les 40-49 ans restent sur des durées moins longues que leurs cadets avec 18 ans en 2019 et 20 ans en 2020, 2021 et 2022. Concernant maintenant l’usage du bien, l’investissement locatif et autres projets (hors résidence principale) représentent près d’un achat sur 4 quand les plus jeunes empruntent dans près de 9 cas sur 10 pour financer leur résidence principale.

A lire et à écouter aussi

En 3 ans, l’apport personnel des 50-60 ans est passé de 9 770 euros en 2019 à 34 002 euros en 2022

Passons à la dernière catégorie de notre étude, les 50-60 ans. Derrière les 20-29 ans, cette catégorie est celle qui achète le plus à deux. En 2019, ils sont 45%, puis 49% en 2020, et 50% en 2021 et 2022. Par foyer, ils gagnaient il y a 4 ans 5 641€, apportaient 54 590€ d’apport et empruntaient 73 560€. En 2022, ce foyer type apportait 87 209€, sans surprise le plus élevé toutes tranches d’âge confondues, pour des revenus nets à deux de 5 515€ (également les plus élevés) et un prêt de 184 208€ (en revanche le plus faible de toutes les catégories).

Les durées d’emprunt sont les plus courtes chez les 50-60 ans, d’une part parce que les banques prêtent sur des périodes moins longues à cette tranche d’âge, mais aussi parce qu’ils disposent d’une épargne plus élevée ce qui réduit mécaniquement le montant de l’emprunt nécessaire et par conséquent la durée du prêt.

« Pour une certaine partie de cette population, le primo-achat est remboursé ou sur le point de l’être, ce qui leur donne alors l’occasion d’investir dans une résidence locative, afin de capitaliser, accroitre leur patrimoine et ainsi préparer leur retraite », explique Maël Bernier.

Ce qu’il faut retenir

En 4 ans, entre 2019 et 2022, chaque tranche d’âge a augmenté son apport. L’explication est très claire : quand les taux augmentent, tout comme le prix des biens, il faut alors aux emprunteurs présenter une somme plus importante pour obtenir un prêt ou tout simplement financer le bien désiré, en compensant « le manque à emprunter ».

Attention toutefois à ne pas se méprendre, ce ne sont pas nécessairement les banques qui demandent plus d’apport même si le minimum de 10% est depuis 2020 (et contrairement à 2019) désormais obligatoirement requis ; au-delà de ces 10%, l’explication est ailleurs, les prix ayant fortement augmenté, et les contraintes du HCSF ne permettant plus de dépasser un endettement de 35%, les candidats à l’acquisition n’ont d’autre choix que de puiser dans « leurs réserves » pour accéder au bien espéré.

Source : Meilleurtaux