Votre avis

Votre avis

Immobilier : La reprise se confirme, mais la FNAIM craint un essoufflement

Après trois années de chute historique, le marché immobilier ancien est reparti à la hausse en 2025. Mais pour la FNAIM, cette reprise reste fragile : sans stratégie politique lisible sur le logement, elle pourrait rapidement s’essouffler.

© adobestock

Après trois années de chute historique, le marché immobilier ancien a renoué avec la croissance en 2025. Mais derrière des indicateurs en amélioration, la FNAIM alerte : sans cap politique clair, la reprise pourrait s’enrayer durablement. À l’approche des municipales et de la présidentielle, le logement reste prisonnier de l’attentisme public.

L’essentiel selon MySweetImmo

- Les ventes de logements anciens ont progressé de 11 % en 2025, avec 940 000 transactions recensées, après un point bas à 845 000 en 2024 (FNAIM).

- Les prix de l’immobilier ancien augmentent de 0,8 % sur un an, à un rythme proche de l’inflation, avec de fortes différences selon les territoires (FNAIM).

- Le pouvoir d’achat immobilier n’a progressé que de 3 % en 2025, malgré la stabilisation des taux de crédit, après une forte hausse en 2024 (FNAIM).

- L’absence de stratégie politique claire sur le logement fragilise la reprise à l’approche des municipales de 2026 et de la présidentielle de 2027 (FNAIM)

Une reprise réelle du marché immobilier mais déjà quelques tension

Le rebond anticipé par la FNAIM s’est confirmé en 2025. Après un point bas atteint en 2024, avec 845 000 ventes sur douze mois, le marché de l’ancien a enregistré 940 000 transactions, soit une hausse de 11 % sur un an.

Selon Loïc Cantin, président de la FNAIM, « après trois années de crise, le marché de l’existant retrouve des couleurs ». Les ventes repartent et les prix se stabilisent, ramenant l’activité à un niveau proche de celui de 2023, même si le pic historique de 2021, avec 1,23 million de ventes, reste hors de portée.

Cette dynamique reste toutefois fragile. Depuis quelques mois, l’activité tend à ralentir, pénalisée par un climat économique et politique incertain, la hausse des droits de mutation à titre onéreux (DMTO) intervenue en 2025 dans la majorité des départements, et une pénurie persistante de logements à la location.

Crédit immobilier : une reprise réservée aux ménages les plus solvables

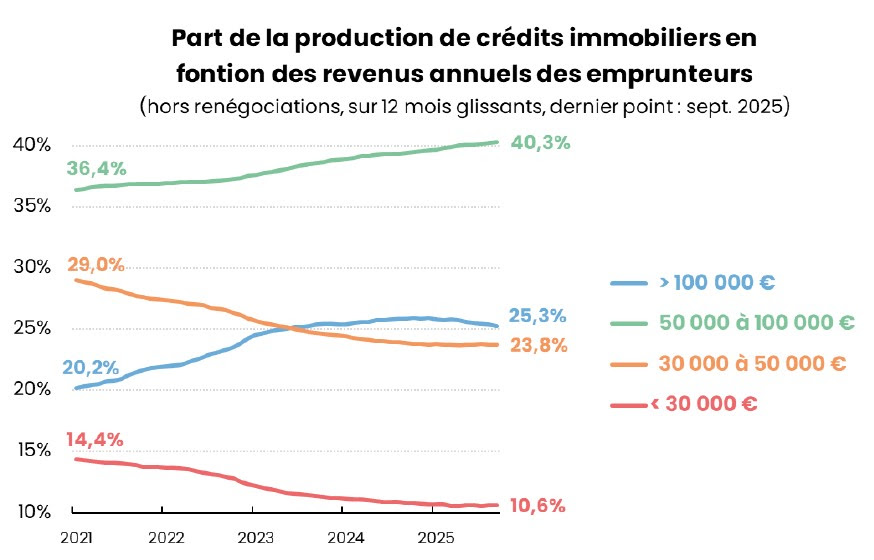

La stabilisation des taux de crédit a largement contribué au redémarrage du marché. Après deux années de recul, les taux se sont figés à partir de la mi-2025 autour de 3,20 %, permettant à la production de crédits, divisée par trois en deux ans, de commencer à se redresser (sources : Banque de France).

Cette amélioration bénéficie en priorité aux ménages les plus solides financièrement. Les primo-accédants représentent désormais 43,2 % des crédits immobiliers accordés en 2025, contre moins de 30 % cinq ans plus tôt. Mais l’accès au financement reste difficile pour une large partie des ménages, en raison de conditions d’octroi strictes, de prix élevés dans les zones d’emploi et d’une fiscalité jugée lourde.

Résultat : le pouvoir d’achat immobilier, après avoir rebondi en 2024, est resté quasiment stable en 2025, avec une hausse limitée à 3 % sur un an.

Des prix globalement stables, mais des écarts territoriaux marqués

Après une baisse marquée en 2023 (-3,5 %), puis une quasi-stagnation en 2024 (-0,4 %), les prix des logements anciens repartent légèrement à la hausse. Au 1er janvier 2026, ils progressent de 0,8 % sur un an, un rythme proche de l’inflation.

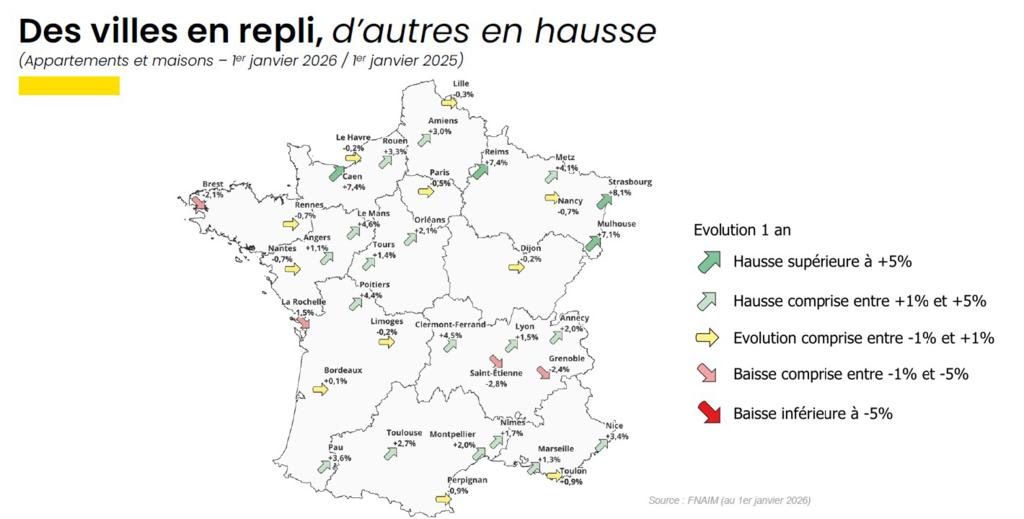

Les disparités territoriales restent importantes. Les hausses les plus nettes concernent l’Île-de-France (+1,6 %), les périphéries des dix plus grandes villes de province (+2,1 %) et les villes moyennes (+2,1 %). À l’inverse, les prix reculent légèrement à Paris (-0,5 %) et dans les communes rurales (-0,1 %).

Certaines villes continuent de décrocher, comme Saint-Étienne (-2,8 %), Grenoble (-2,4 %) ou Brest (-2,1 %), tandis que d’autres affichent des hausses très supérieures à la moyenne nationale, notamment Strasbourg (+8,1 %), Mulhouse (+7,1 %), Caen (+7,4 %) ou Reims (+7,4 %). Sur dix ans, seuls Paris (-10,4 %) et l’Île-de-France (-5 %) enregistrent une baisse des prix.

2026 sous surveillance : la politique du logement au cœur des incertitudes

Pour 2026, la FNAIM anticipe une poursuite de la reprise, avec entre 960 000 et 980 000 ventes attendues et une hausse modérée des prix comprise entre 1 % et 2 %. Mais ces projections restent conditionnées aux choix politiques à venir.

À l’approche des municipales de 2026 et de la présidentielle de 2027, le secteur du logement est plongé dans un climat d’attentisme. Les décisions structurantes sont différées, la construction se fige et les acteurs manquent de visibilité. La FNAIM dénonce un empilement de mesures sans cohérence globale : encadrement des loyers, hausse des DMTO, fiscalité instable, suspension de MaPrimeRénov’.

La fédération pointe également l’alourdissement continu de la fiscalité immobilière, qui a atteint près de 99 milliards d’euros en 2024, notamment sous l’effet de la hausse de la taxe foncière (+20 % en trois ans), sans réforme d’ensemble ni véritable statut du bailleur privé.

Pour sortir de l’impasse, la FNAIM appelle à une loi de programmation logement 2026-2031, seule capable, selon elle, de restaurer la stabilité et la confiance. Sans cap clair et durable, prévient Loïc Cantin, « les signaux positifs observés aujourd’hui ne suffiront pas à sortir durablement le marché de la crise ».