Votre avis

Votre avis

Résidence service, Pinel, LMNP, Malraux … : Choisir le meilleur investissement immobilier selon votre budget

Vous voulez profiter des taux bas et de l’effet de levier du crédit pour réaliser un investissement immobilier ? Reste à choisir le bon dispositif selon le montant à investir : 100 000 euros, 200 000 euros ou 500 000 euros.

© adobestock

Profiter des taux bas pour investir

On ne cesse de le répéter, les taux sont historiquement bas, continuant à alimenter l’intérêt des Français pour l’immobilier et à booster la demande, de résidence principale, mais aussi de résidence secondaire et d’investissement locatif… Il est vrai qu’à ce niveau de taux – en moyenne 1 % sur 15 ans, 1,20 % sur 20 ans et 1,40 % sur 25 ans – l’effet levier du crédit joue à plein !

« A ce niveau de taux, le coût du crédit est très faible et on amortit rapidement le capital, car les mensualités sont composées à 80 % de capital et seulement 20 % d’intérêts ! En empruntant pour investir, on utilise l’effet levier du crédit pour se constituer un patrimoine, sans puiser dans son épargne, ou au minimum, car les banques demandent souvent de pouvoir financer les frais liés à l’achat avec de l’apport. Reste à choisir le bon investissement, compte-tenu de son profil et de son objectif, patrimonial ou de rentabilité », explique Julie Bachet, directrice générale de Vousfinancer.

Faire attention au choix de l’investissement

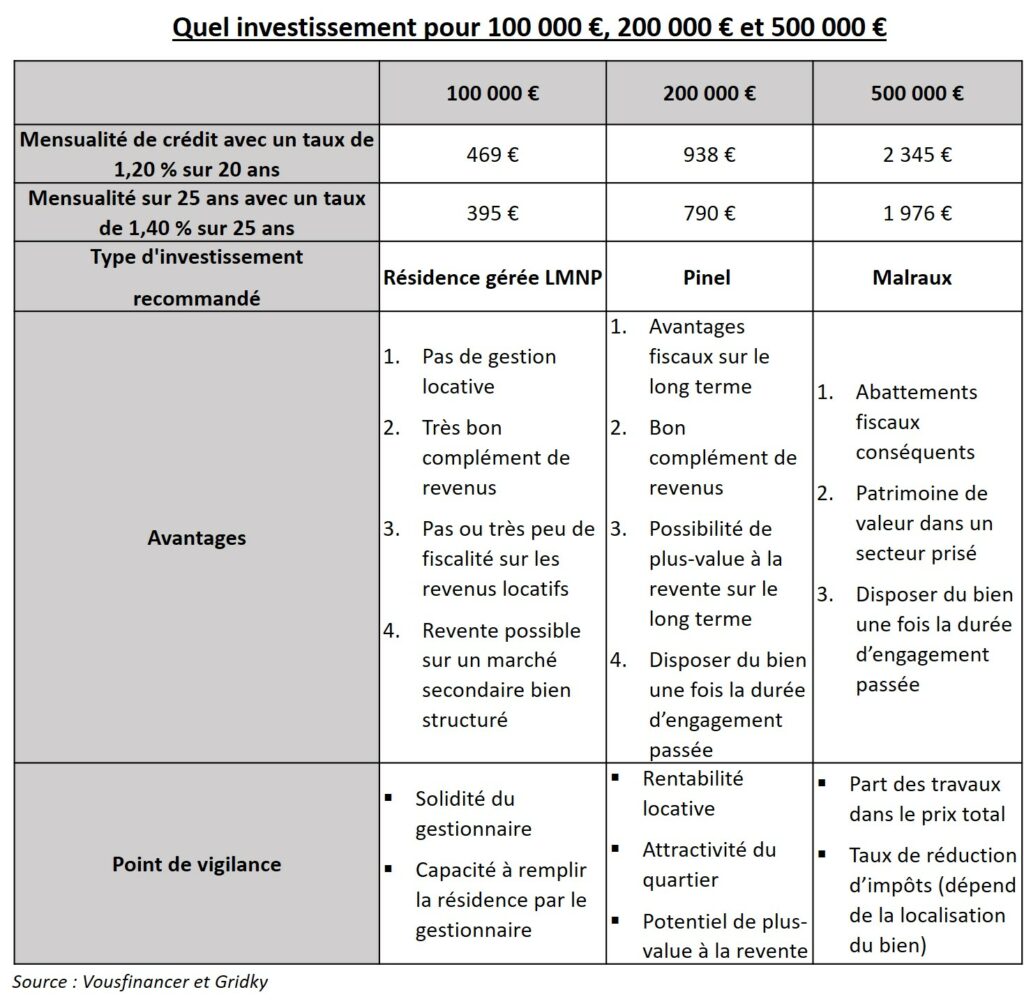

VousFinancer et Gridky ont étudié les possibilités d’investissement pour des montants de 100 000 €, 200 000 € ou 500 000 €, en estimant l’effort d’épargne mensuel réel, allant de 150 à 1120 € selon le montant investi et le dispositif choisi. Ils présentent aussi les avantages et points de vigilance des différents dispositifs existants et formulent des conseils en toute transparence pour effectuer un choix objectif de son investissement.

« Il faut être très vigilant lors du choix de son investissement et ne pas se laisser séduire par une rentabilité estimée, la déduction fiscale attendue ou la qualité d’une plaquette marketing. Notre technologie permet justement de sécuriser le choix des meilleurs investissements sur la base d’indicateurs chiffrés mais aussi d’une analyse objective de la localisation et de l’environnement socio-économique du bien, de la qualité des programmes et de la rentabilité estimée, pour que l’investisseur puisse réaliser son achat en toute connaissance de cause », explique Mathieu Morio, fondateur de Gridky.

Il n’y a pas que la rentabilité locative pour réaliser un bon investissement…

Selon le type d’investissement souscrit, l’acquéreur devra centrer sa recherche sur différents critères afin de s’assurer que le bien visé lui permettra de remplir au mieux ses objectifs patrimoniaux. Pour cela, le comparateur big data de Gridky intègre les paramètres propres à chacun des grands dispositifs d’investissement : loi Pinel, résidences gérées LMNP, loi Malraux, etc. Au-delà de la rentabilité locative, la notation des lots s’effectue en fonction de critères définis pour chaque typologie d’investissement.

« Par exemple, pour l‘investissement en LMNP, nous évaluons chaque bien en fonction de la capacité à remplir la résidence et la solidité du gestionnaire, alors qu’en loi Pinel les critères qui prévalent pour choisir le bien à acquérir sont plutôt la facilité de revente, via l’analyse de données socio-démographiques, l’équilibre entre offre et demande, la sécurité locative et l’attractivité du quartier. En loi Malraux, on considère, en plus de tous ces critères communs, la performance fiscale en faisant une évaluation du rapport entre réduction d’impôt totale et coût total de l’opération », explique Mathieu Morio.

Tout dépend aussi de votre budget

Au-delà des spécificités propres à chaque fiscalité et qui font nécessairement varier la méthode d’appréciation des biens, il faut garder à l’esprit que tous les dispositifs d’investissement ne se valent pas forcément lorsqu’on fait varier le montant d’investissement. En fonction du montant à investir, l’un ou l’autre s’avérera donc plus ou moins avantageux.

A noter que le coût réel de l’investissement ne se résume pas à celui de la mensualité de crédit. En effet, il faut prendre en compte dans le calcul, en face du coût affiché du crédit par mois et des charges qui pourraient y être liées ( coût de l’assurance, etc. ), le fait que le bien acquis soit destiné à être loué, et génère par là-même des revenus et des avantages qui viendront compenser les dépenses. On aboutit à un bien qui s’autofinance en partie et surtout, à un effort d’épargne réel bien moins important que la mensualité initiale.

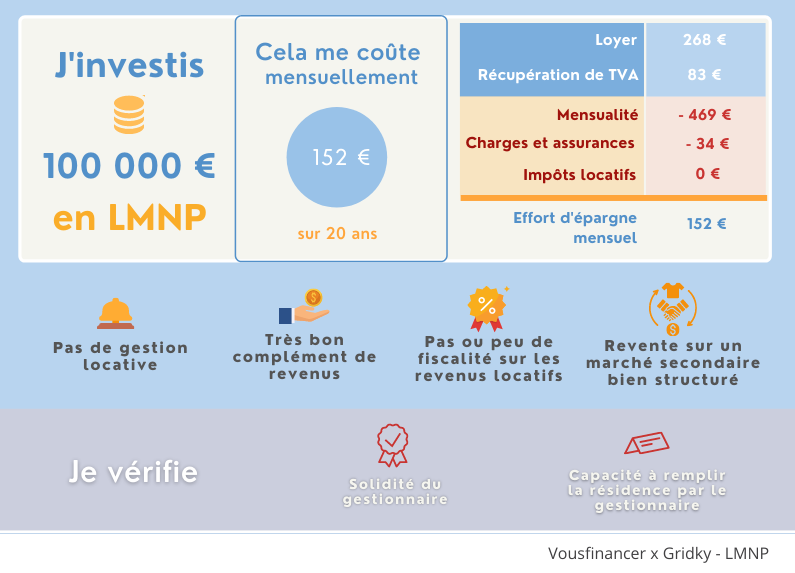

Vous avez 100 000 euros ? Privilégier le LMNP

Pour un investissement de 100 000 €, l’investissement en LMNP semble tout indiqué. En effet, le ticket d’entrée est relativement faible : les résidences gérées comme les résidences seniors offrent ainsi la possibilité d’acquérir une petite surface pour moins de 100 000 € et de commencer rapidement à percevoir des loyers, sans devoir pour autant mobiliser son temps et son épargne. En résidence gérée, l’acquéreur signe un bail commercial d’une durée minimum de 9 ans avec le gestionnaire, qui endossera la charge de la gestion locative du bien et devra verser une rente à l’investisseur, que le bien soit occupé ou non.

Du point de vue fiscal, le LMNP présente également des avantages car il permet aux propriétaires de biens meublés de bénéficier :

- Du mécanisme « d’amortissement » du prix de leur bien : c’est-à-dire de la déduction fiscale, étalée dans le temps, du coût d’acquisition qui vient s’imputer sur les loyers touchés et diminuer ainsi les impôts qui devraient sans cela être payés du fait de ces nouveaux revenus locatifs. Dans les faits, le statut de Loueur Meublé Non Professionnel (LMNP) qui s’attache aux résidences gérées permet de percevoir des revenus locatifs sans payer d’impôt sur ceux-ci pendant de longues périodes.

- De la récupération de la TVA. Vous pouvez ainsi faire l’acquisition d’un bien neuf, tout en profitant d’une réduction de 20 % du prix total, car les biens neufs supportent généralement une TVA de 20 %.

- Sur 100 000 € investis, on arrive à 11 000 € de réduction fiscale, et près de 20 000 € d’économie supplémentaire avec la récupération de la TVA, avec un effort d’épargne mensuel estimé à 152 € environ.

Conseil : Si vous souhaitez vous créer des revenus complémentaires non fiscalisés sans mobiliser un trop gros capital, optez pour les résidences gérées en LMNP. Toutefois, avant de choisir votre bien, assurez-vous de la solidité financière du gestionnaire et de sa capacité à remplir la résidence car la santé de la société de gestion est déterminante pour la réussite de votre investissement.

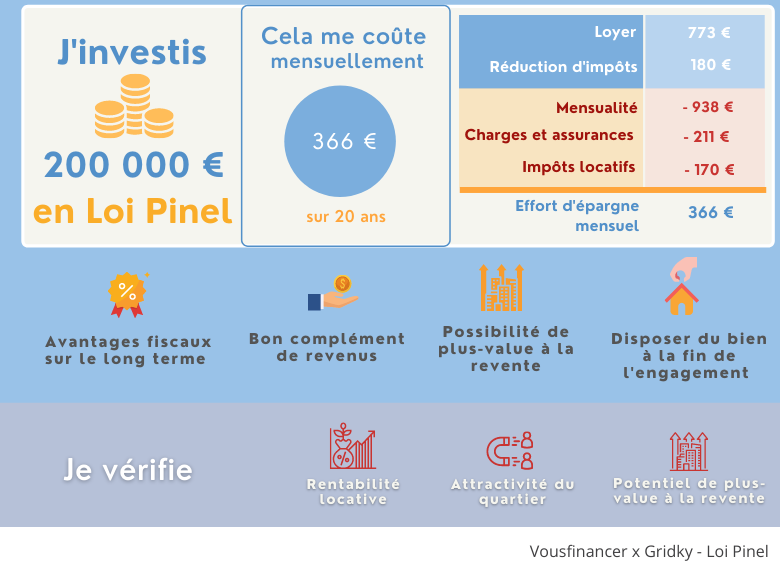

Vous avez 200 000 euros ? Pensez au Pinel

Pour un investissement de 200 000 €, c’est cette fois le dispositif Pinel qui paraît emporter la palme du produit le plus adapté. Le principe : acquérir un bien immobilier neuf dans une zone éligible à la loi Pinel et le mettre en location en respectant les plafonds de loyer en vigueur. Un logement acquis dans le cadre de la loi Pinel ouvre droit à des avantages fiscaux sur le long terme : la réduction d’impôt est de 12 % si le propriétaire s’engage à louer son bien pendant 6 ans, de 18 % s’il s’engage à le louer pendant 9 ans et de 21 % pendant 12 ans, avec un plafond d’investissement de 300 000 euros.

Pour un engagement de 12 ans sur un bien locatif de 200 000 €, la réduction maximale permise par le dispositif Pinel s’élève donc à 42 000 € avec un effort d’épargne mensuel estimé à 366 € environ, charges incluses.

Conseil : Si vous souhaitez disposer à l’avenir d’un bien de qualité et bénéficier d’avantages fiscaux sur le long terme, optez pour l’investissement en loi Pinel. Pour faire le meilleur investissement possible, choisissez attentivement la localisation du bien et optez pour un quartier attractif. Ensuite, vérifiez bien que la location sera rentable car vous vous engagerez sur le long terme. Enfin, intéressez-vous à la croissance des prix sur le secteur et projetez-vous sur la revente pour maximiser les chances d’une plus-value à terme.

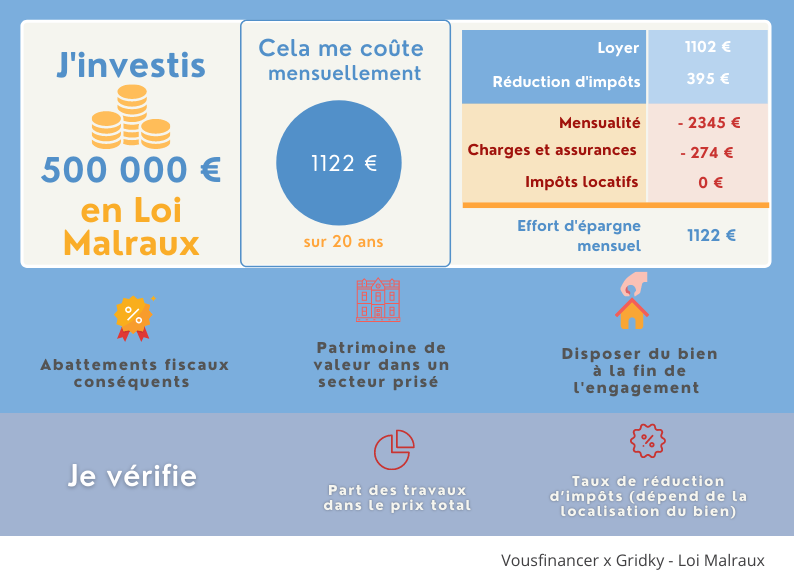

- Pour un investissement de 500 000 €, investir dans l’ancien dans le cadre de la loi Malraux semble la meilleure solution. Une telle opération devrait permettre, d’une part, la constitution d’un patrimoine de grande valeur, et, d’autre part, de réduire considérablement l’assiette fiscale des contribuables appartenant aux tranches d’imposition les plus élevées. Le principe de la loi Malraux est de permettre la rénovation d’un bien ancien pour favoriser la sauvegarde du patrimoine : c’est pourquoi la plupart des biens éligibles au dispositif se situent dans des zones prisées et/ou historiques.

Selon la zone de localisation du bien, deux régimes de réductions fiscales s’appliquent : l’abattement appliqué peut être de 22 ou 30 % du montant total des travaux de rénovation, dans la limite de 400 000 €, et restera imputable sur les revenus jusqu’à 4 ans après le dépôt de la demande de permis de construire. Pour un bien situé en secteur sauvegardé, la réduction d’impôt peut donc atteindre 120 000 € échelonnés sur 4 ans. Il sera également possible de déduire les frais engendrés : primes d’assurances, frais de gestion, charges locatives, taxe foncière, charges de copropriété, tout cela dans la limite de 10 700 €/an.

Vous avez 500 000 euros ? Intéressez-vous à la loi Malraux

Ainsi, pour un investissement de 500 000 € dans un bien situé en secteur sauvegardé (30 % d’abattement), avec 60 % de travaux, soit un montant total de travaux de 300 000 €, la réduction Malraux pourra atteindre 90 000 € au total, avec un effort d’épargne mensuel estimé à 1122 € environ, charges incluses.

Conseil : Si l’idée d’acquérir un bien ancien à rénover vous séduit et qu’investir une somme plus conséquente ne vous effraie pas, penchez-vous sur la loi Malraux. Les biens éligibles sont le plus souvent situés dans des zones très prisées. Intéressez-vous tout particulièrement à l’impact fiscal de l’opération et au ratio entre abattements fiscaux et coût de votre investissement. Plus il est élevé, plus vous y gagnerez !

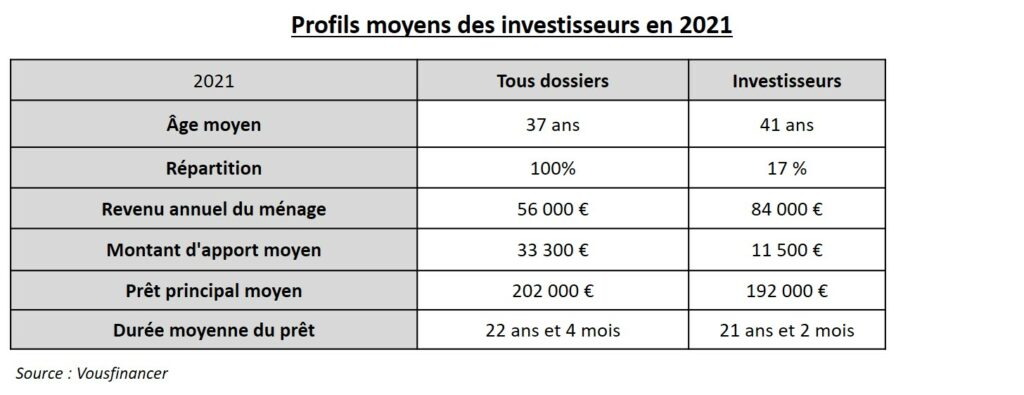

Le financement des investisseurs : Jusqu’à 35% de taux d’endettement pour les bons profils…

Depuis la mise en place des recommandations du Haut conseil de stabilité financière, fin 2019, plafonnant le taux d’endettement et la durée maximale des prêts, il est plus difficile pour les investisseurs d’obtenir un crédit. La part des investisseurs chez Vousfinancer est ainsi passée de 15 % en 2019 à 13 % en 2020. Pour autant, depuis l’assouplissement début 2021 permettant d’emprunter avec un taux d’endettement maximal à 35 % au lieu de 33 %, et l’allongement de la durée des crédits avec un différé d’amortissement à 27 ans, la part des investisseurs remonte légèrement, à 17 % des acheteurs, au 1er semestre 2021.

« On note ces dernières semaines un assouplissement des critères d’octroi des banques. Pour les beaux profils, il est désormais possible d’aller jusqu’à 38 %, voire même 39 % d’endettement, si les critères de reste-à-vivre et une bonne tenue des comptes sont respectés. Les banques ont l’autorisation de le faire dans le cadre de la marge de flexibilité de 20 % de leur production que leur a accordée le Haut conseil de stabilité financière, mais celle-ci doit normalement être octroyée à 80 % à des acheteurs de résidence principale. Pour autant, cela permet tout de même de financer des projets de résidences secondaires ou d’investissements locatifs qui auraient été refusés en 2020 », explique Sandrine Allonier, directrice des études de Vousfinancer.

On note par ailleurs que concernant l’apport, pour les investisseurs, les banques sont moins exigeantes que pour les acheteurs de résidence principale, pouvant accorder des financements avec seulement 3 à 5 % d’apport, à condition que l’investisseur ait malgré tout de l’épargne, même s’il ne l’intègre pas dans le projet !

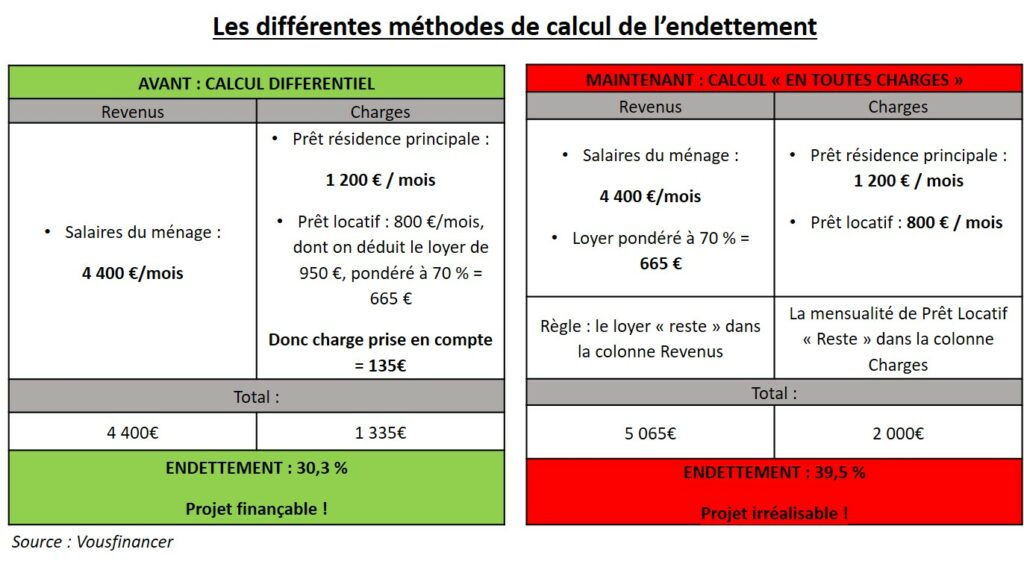

Coté taux de refus, les investisseurs ne représentent « plus que » 15 % des dossiers refusés, un chiffre en baisse par rapport à 2020 (25 %) mais qui reste élevé, notamment en raison de l’abandon du calcul de l’endettement en différentiel au profil du retour au calcul classique depuis le 2e semestre 2020. Ce calcul est moins favorable, car auparavant, les revenus locatifs venaient en déduction de la mensualité de crédit, qui ne pesait par conséquent que partiellement sur l’endettement, voire pas du tout si les revenus locatifs étaient supérieurs à la mensualité… Alors que désormais elle pèse davantage dans l’endettement, sans être compensée par les revenus, qui doivent pour cela être 3 fois plus élevés que la mensualité…

5 solutions pour faire baisser son endettement et emprunter pour investir

- Faire racheter son crédit immobilier en cours, sur sa résidence principale par exemple, en rallongeant la durée jusqu’à 5 ans pour faire diminuer sa mensualité et ainsi, dégager une nouvelle capacité d’emprunt sans trop peser sur l’endettement

- Rembourser si possible ses crédits en cours (crédit auto, conso) car ceux-là pèsent sur l’endettement et diminuent fortement la capacité d’emprunt.

- Souscrire un crédit aux mensualités progressives qui permet de démarrer le remboursement avec un endettement plus faible qu’avec un crédit amortissable classique. Les mensualités, moins élevées en début de crédit (jusqu’à 15 % de moins qu’avec un crédit immobilier classique), augmentent de 1,5 % par an pour les investisseurs.

- Privilégier les banques qui acceptent de financer à plus de 35 % d’endettement et peuvent aller jusqu’à 38 % parfois, sous conditions de reste-à-vivre.

- Prendre une assurance de prêt moins chère pour un bien locatif : le taux d’endettement étant désormais calculé en prenant en compte la mensualité assurance de prêt incluse, mieux vaut privilégier une banque qui accepte une couverture plus faible (sans ITT) pour les investisseurs, à un tarif plus avantageux, et qui impactera donc moins votre taux d’endettement.

A ce niveau de taux, le coût du crédit est très faible et on amortit rapidement le capital, car les mensualités sont composées à 80 % de capital et seulement 20 % d’intérêts ! En empruntant pour investir, on utilise l’effet levier du crédit pour se constituer un patrimoine, sans puiser dans son épargne, ou au minimum, car les banques demandent souvent de pouvoir financer les frais liés à l’achat avec de l’apport. Reste à choisir le bon investissement, compte-tenu de son profil et de son objectif, patrimonial ou de rentabilité.

A ce niveau de taux, le coût du crédit est très faible et on amortit rapidement le capital, car les mensualités sont composées à 80 % de capital et seulement 20 % d’intérêts ! En empruntant pour investir, on utilise l’effet levier du crédit pour se constituer un patrimoine, sans puiser dans son épargne, ou au minimum, car les banques demandent souvent de pouvoir financer les frais liés à l’achat avec de l’apport. Reste à choisir le bon investissement, compte-tenu de son profil et de son objectif, patrimonial ou de rentabilité.