Votre avis

Votre avis

Crédit immobilier : « Claire et nette, la hausse des taux d’intérêt », Mael Bernier, Meilleurtaux

Pour Mael Bernier, porte-parole et directrice de la communication de Meilleurtaux, la hausse des taux de crédit immobilier est claire et nette.

© adobestock

La hausse des taux est bel et bien là et pour de bon ! “Les barèmes haussiers reçus depuis fin mars prouvent que les emprunteurs vont faire face à une situation plus compliquée que celle à laquelle ils s’étaient habitués depuis maintenant plusieurs mois.”, explique Maël Bernier, porte-parole de Meilleurtaux.

Tous les profils et toutes les durées sont concernés, du dossier moyen à l’excellent profil. Les taux remontent plus rapidement qu’attendu et la tendance se confirme de jour en jour. La fourchette haussière se situe entre +0,15% et +0,45% .

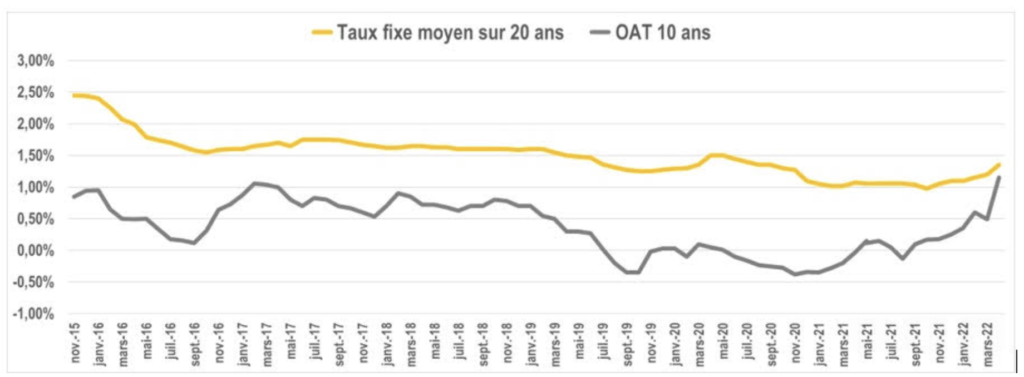

Les taux moyens se situent donc autour de 1,20% sur 15 ans, 1,35% sur 20 ans et 1,50% sur 25 ans début avril, mais il n’est pas du tout impossible que nous recevions d’autres barèmes haussiers faisant encore monter les chiffres observés en début de mois.

Taux directeurs

Les deux explications à cette hausse sont principalement la hausse de l’inflation associée à une hausse très nette des OAT, les obligations du trésor. Or, nous le savons les OAT servent de référence aux taux des crédits aux particuliers, il était donc prévisible qu’avec la progression très nette de ces dernières de 0,30% en février à 1,15% en moyenne ces derniers jours, les taux pratiqués par les banques ne pouvaient pas rester au même niveau.

Double peine pour l’emprunteur

Le problème c’est que cette hausse des taux qui maintient néanmoins des niveaux de taux toujours très bas va se cumuler avec deux autres facteurs « bloquants » :

1) Un taux d’usure sur 20 ans en baisse comparé au T1 2022 ; or qu’est-ce que le taux d’usure ? C’est le taux maximum auquel les banques peuvent financer mais assorti notamment de l’assurance, de la garantie et des éventuels frais de dossier. Problème, il est calculé selon une formule qui prend en compte les taux pratiqués au trimestre précédent, donc évidemment quand les taux remontent ça coince. Or, si vous obtenez un taux autour de 1,60% sur 20 ans (versus 1,20% il y a encore quelques semaines) avec un taux d’usure à 2,40%, ce sera compliqué ne serait-ce qu’une fois inclus l’assurance d’être finançable.

2) Second problème : les règles strictes du Haut Conseil de Stabilité Financière (HCSF) qui ont restreint très fortement les conditions d’octroi du crédit immobilier en ne permettant plus ou presque de prêter au-delà de 25 ans et sous réserve de ne pas dépasser 35% d’endettement assurance comprise.

Comparaisons indispensables

En conclusion, hausse des taux, taux d’usure déconnecté, et critères d’octroi resserrés, les semaines qui viennent, ne vont pas être faciles ni pour les emprunteurs, ni pour les banques. “Dans ce contexte plus difficile, il est évidemment très important de comparer, car une différence de taux notamment sur l’assurance peut faire passer un dossier de finançable à non-finançable.”, conclut Maël Bernier.

Dans ce contexte plus difficile, il est évidemment très important de comparer, car une différence de taux notamment sur l’assurance peut faire passer un dossier de finançable à non-finançable.