Votre avis

Votre avis

Crédit immobilier et hausse des taux : Saint-Etienne en tête des villes où le pouvoir d’achat est en berne

Avec la remontée des taux de crédit, le pouvoir d’achat immobilier est en baisse. Voici le classement réalisé par le courtier Meilleurtaux des villes où les candidats à l’acquisition ont perdu le plus de mètre carré.

© adobestock. A Saint-Etienne, le pouvoir d'achat immobilier a reculé de 14 mètres carrés à 6 mois.

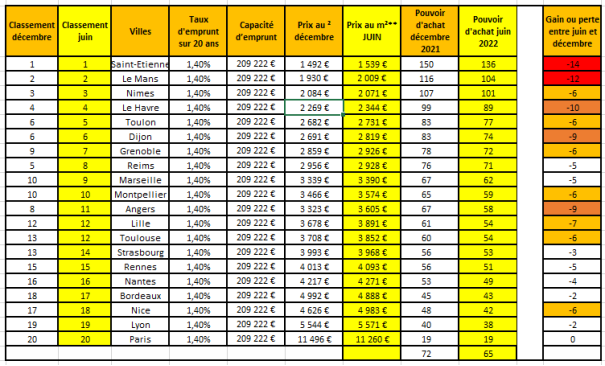

Les taux n’ont cessé de chuter ces cinq dernières années pour atteindre des records en 2021. Pendant ce laps de temps, de nombreux Français ont atteint le graal : devenir propriétaires à coût quasi nul ! Mais cette époque est révolue et la remontée des taux s’affiche clairement. L’augmentation qui a débuté doucement en janvier s’est accélérée dès le mois de mars et ce n’est sans doute pas terminé. Entre décembre 2021 et juin 2022, seulement 6 mois ont suffi pour faire baisser le pouvoir d’achat immobilier dans les 20 plus grandes villes de France.

A Saint-Etienne, Le Mans ou Le Havre, le pouvoir d’achat immobilier a reculé d’au moins 10 mètres carrés en 6 mois

En tête des grands perdants, nous trouvons Saint-Etienne. En toute fin d’année dernière, la ville offrait aux acheteurs 150 m² habitables, pour un montant du mètre carré de 1 492 €. En quelques mois, la surface passe à 136 m², soit la baisse record de notre classement : -14 m². Cette fulgurante diminution s’explique par le cumul des deux facteurs : prix au m² qui a augmenté et qui passe ainsi en juin à 1 539 € associé à la hausse des taux.

A la deuxième place, nous retrouvons Le Mans, qui perd de son côté 12 m² en l’espace de six mois. Si en décembre les acquéreurs pouvaient espérer un logement de 116 m² au prix de 1 930€/m², aujourd’hui, le nouvel acheteur peut seulement espérer une surface de 104 m² avec un prix de 2 009€/m².

Enfin à la troisième place, Le Havre. La ville normande perd 10 m², passant ainsi d’un logement de 99 m² à 89 m² de surface habitable. Le prix du m² augmente, en décembre il était de 2 269 € et passe en juin à 2 344 €. Au palmarès des grandes perdantes arrivent ex-aequo : Dijon et Angers. Elles perdent chacune 9 m². Respectivement les surfaces passent de 83 à 74 m² pour la première et de 67 à 58 m² pour la deuxième.

« Avec la remontée des taux, les capacités d’emprunt sont automatiquement moins élevées. Avec le même remboursement mensuel, la surface habitable diminue. Ces 5 villes ont certes attiré les métropolitains en mal d’une pièce en plus et de verdure depuis les différents confinements mais elles étaient également parmi les villes moyennes offrant les prix les moins élevés, c’est donc un rattrapage assez normal qui explique qu’elles soient les grandes perdantes », explique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

6 mètres carrés de pouvoir d’achat en moins en 6 mois dans grosses villes secondaires en milieu de classement

Le milieu de classement est plutôt homogène en terme de perte de surface. Dans l’ordre décroissant, nous débutons par Lille. La capitale du nord perd 7 m² en 6 mois et sa surface habitable moyenne passe ainsi de 61 m² à 54. Le prix du mètre carré a lui aussi évolué pour passer de 3 678 € à 3 891€.

A la suite arrivent 6 villes qui perdent toutes le même nombre de mètres carrés : Nîmes, Toulon, Grenoble, Montpellier, Toulouse et Nice. Pour entrer plus précisément dans les détails, Nîmes passe d’une surface de 107 m² à 101 m². Au contraire des autres villes, le prix du mètre carré est resté relativement stable passant ainsi de 2 084 € à 2 071€ en un espace-temps de 6 mois, c’est donc uniquement la hausse des taux qui est responsable de la baisse de cette surface habitable.

Du côté de Toulon, la taille moyenne du logement diminue de 83 m² à 77 m². Et du côté du prix au m², il augmente de 2 682 € en décembre 2021 à 2 731€ en juin 2022. Dernier exemple de ces 6 villes : Nice. Les 48 m² de décembre 2021 passent à 42 m² quelques mois plus tard, cette dernière subissant une hausse des prix plus marquée.

« Ces villes affichent depuis plus longtemps des prix au mètre carré élevé. La hausse des taux s’ajoute ainsi à l’augmentation des prix du mètre carré entrainant des baisses notables du pouvoir d’achat immobilier », décrypte Maël Bernier.

Les grandes métropoles beaucoup moins impactées

C’est le cas de Strasbourg, Lyon, Bordeaux et Paris notamment qui ne perdent pas plus de 3 m² maximum. Ainsi Strasbourg passe de 56 à 53 m² Lyon et Bordeaux perdent seulement 2 m² et offrent respectivement 38 et 43m² finançables pour 1 000 € de crédit mensuel. Enfin Paris affiche toujours un petit studio de 19m² mais qui ne bouge pas, les prix étant dans la capitale très légèrement en baisse.

Les chiffre ci-dessus concerne un acquéreur disposant d’une capacité de remboursement mensuel de 1 000 € par mois (soit un salaire de 3 000 € net environ) ce qui lui permet d’emprunter 209 222 € sur 20 ans à un taux moyen de 1,40%.

« Il est très clair que ce sont les villes secondaires qui sont les plus pénalisées par la hausse des taux d’intérêt cumulée à la hausse des prix au mètre carré. Aujourd’hui, il y a plusieurs marchés immobiliers. Dans les villes secondaires, les biens avec extérieurs sont pris d’assaut soumis à une demande déjà présente en local et augmentée des nouveaux citadins. Qui plus est, ces différentes villes affichaient des prix très bas et c’est donc un rattrapage normal auquel nous assistons», souligne Maël Bernier.

Il est très clair que ce sont les villes secondaires qui sont les plus pénalisées par la hausse des taux d’intérêt cumulée à la hausse des prix au mètre carré. Aujourd’hui, il y a plusieurs marchés immobiliers. Dans les villes secondaires, les biens avec extérieurs sont pris d’assaut soumis à une demande déjà présente en local et augmentée des nouveaux citadins. Qui plus est, ces différentes villes affichaient des prix très bas et c’est donc un rattrapage normal auquel nous assistons.

Il est très clair que ce sont les villes secondaires qui sont les plus pénalisées par la hausse des taux d’intérêt cumulée à la hausse des prix au mètre carré. Aujourd’hui, il y a plusieurs marchés immobiliers. Dans les villes secondaires, les biens avec extérieurs sont pris d’assaut soumis à une demande déjà présente en local et augmentée des nouveaux citadins. Qui plus est, ces différentes villes affichaient des prix très bas et c’est donc un rattrapage normal auquel nous assistons.